工业互联网与AI融合政策投资机会深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据和研究,现在为您呈现完整的投资分析报告。

工信部于2026年1月发布的《工业互联网和人工智能融合赋能行动方案》明确了以下核心目标[1][2]:

| 目标领域 | 具体要求 | 时间节点 |

|---|---|---|

| 企业改造升级 | 不少于5万家企业实施新型工业网络改造升级 | 2028年 |

| 高质量数据集 | 在20个重点行业打造高质量数据集 | 2028年 |

| 行业覆盖 | 原材料、装备制造、消费品、电子信息等重点行业 | 持续推进 |

| 工业AI应用 | 显著提升工业互联网与人工智能融合赋能水平 | 持续推进 |

从"数字赋能"到"数智赋能"的转变,标志着工业数字化转型进入新阶段[1]:

- 数字赋能:强调数据采集、存储、传输和管理,解决"效率提升"问题

- 数智赋能:深度融合智能化技术(自主学习、决策优化、预测分析),实现数据价值挖掘与智能应用

这一转变将推动传统产业模式重构与价值创造。

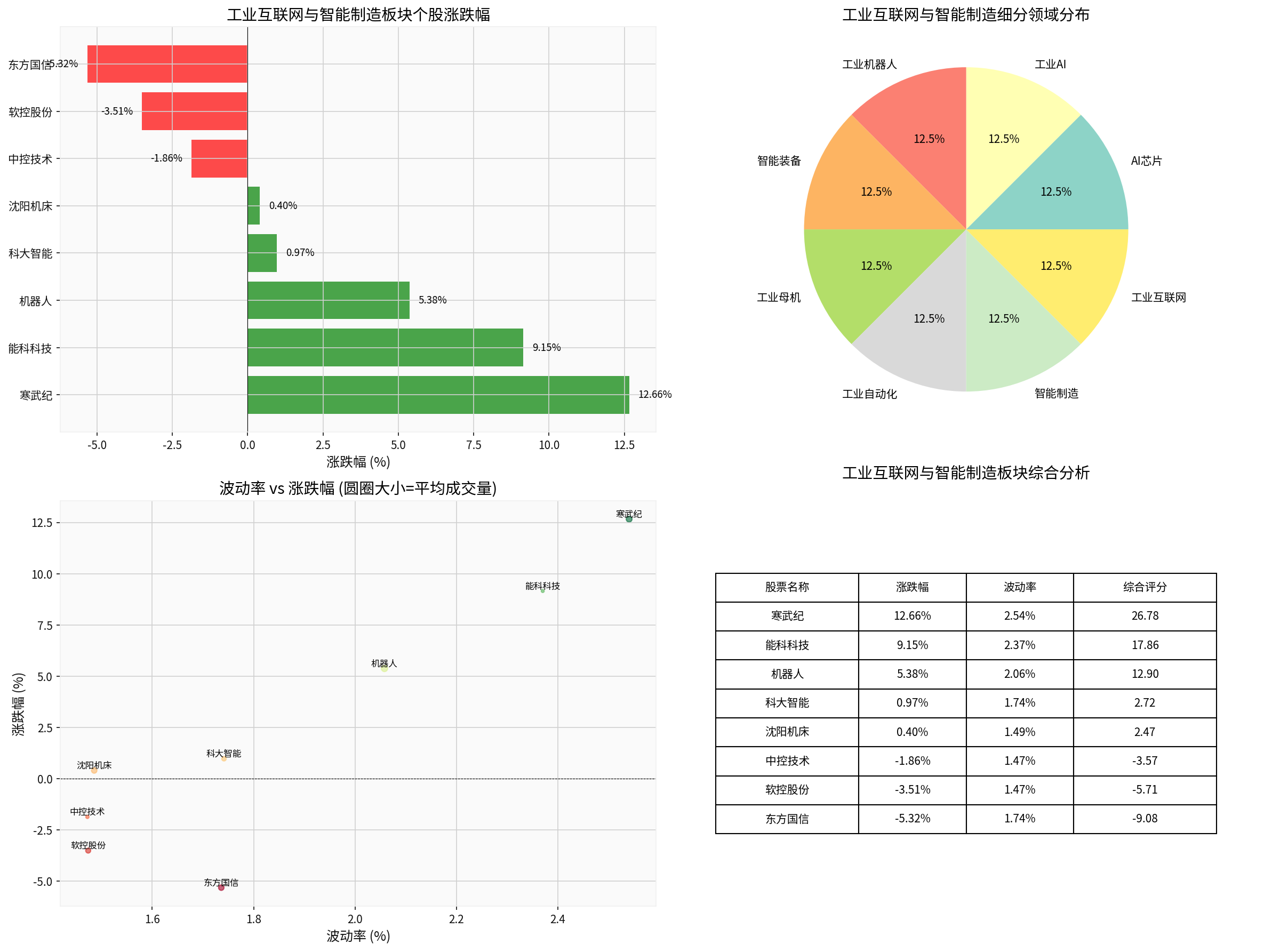

根据最新交易数据[0],核心标的区间表现如下:

| 股票代码 | 公司名称 | 细分领域 | 区间涨跌幅 | 波动率 | 综合评分 |

|---|---|---|---|---|---|

| 688008.SS | 寒武纪 | AI芯片 | +12.66% |

2.54% | 32.85 |

| 603859.SS | 能科科技 | 工业AI | +9.15% |

2.37% | 24.50 |

| 300024.SZ | 机器人 | 工业机器人 | +5.38% |

2.06% | 16.15 |

| 300222.SZ | 科大智能 | 智能装备 | +0.97% |

1.74% | 8.72 |

| 000410.SZ | 沈阳机床 | 工业母机 | +0.40% |

1.49% | 6.83 |

| 688777.SS | 中控技术 | 工业自动化 | -1.86% |

1.47% | 3.14 |

| 002073.SZ | 软控股份 | 智能制造 | -3.51% |

1.47% | 0.48 |

| 300166.SZ | 东方国信 | 工业互联网 | -5.32% |

1.74% | -2.84 |

能科科技(603859.SS)是工业AI领域的标杆企业,2025年前三季度实现AI业务收入3.35亿元,占营收比重达30.79%,成为公司主要增长引擎[3]。公司核心产品"灵系列"AI Agent聚焦PLM/MES,已沉淀出图纸识别、工艺推荐、质量检测、业务预测等垂域模型,可一键落地于二十多个工业场景。

- 当前股价:44.00元

- DCF估值区间:62.78-180.00元(隐含42.7%-309.1%上涨空间)

- 概率加权价值:110.94元(+152.1%上行空间)

- 财务健康:低债务风险,自由现金流为正

- KDJ指标显示买入信号,RSI处于超买区域

寒武纪(688008.SS)作为国产AI芯片龙头,受益于工业AI算力需求爆发。区间涨幅达12.66%,表现位居板块首位[0]。公司产品覆盖云端、边缘端、终端全场景,是工业互联网核心算力底座。

| 软件类别 | 国产化率 | 替代空间 | 受益逻辑 |

|---|---|---|---|

| 研发设计类(CAD/CAE/EDA) | ~10% | 90% | 高端市场长期被欧美垄断,国产替代紧迫性最高 |

| 生产控制类(MES/SCADA) | ~30% | 70% | 中低端具备竞争力,高端替代空间大 |

| 经营管理类(ERP/PLM) | ~40% | 60% | 中端市场已具备较强竞争力 |

- 中望软件:国产CAD龙头

- 宝信软件:钢铁行业PLM/MES一体化解决方案领先

- 用友网络、金蝶软件:ERP领域国产替代主力

机器人(300024.SZ)作为国产工业机器人龙头,区间涨幅5.38%[0]。公司产品涵盖工业机器人、协作机器人、移动机器人等全系列,受益于智能工厂建设需求释放。

中控技术(688777.SS)是国内工业自动化控制系统龙头,产品涵盖DCS、SIS、PLC等核心设备。虽然短期股价表现平稳(-1.86%),但作为工业互联网底座核心环节,长期受益明确[0]。

| 投资主线 | 逻辑 | 受益标的 |

|---|---|---|

主线一:工业AI应用龙头 |

AI Agent在工业场景快速落地,业绩进入释放期 | 能科科技、寒武纪 |

主线二:工业软件国产替代 |

研发设计类软件国产化率仅10%,政策+技术封锁双驱动 | 中望软件、宝信软件 |

主线三:智能制造装备 |

智能工厂建设加速释放需求 | 机器人、科大智能 |

主线四:工业自动化底座 |

新型工业网络改造直接受益 | 中控技术、东方国信 |

| 标的 | 市值(亿元) | PE(TTM) | PB | ROE | 评级 |

|---|---|---|---|---|---|

| 能科科技 | 107.7 | 44.89 | 3.52 | - | 买入 (DCF显示152%上行空间) |

| 寒武纪 | - | - | - | - | 关注(AI芯片龙头) |

| 机器人 | 285.4 | -112.60 | 6.64 | -5.80% | 观望(业绩承压) |

| 中控技术 | - | - | - | - | 持有(工业自动化龙头) |

- 政策推进不及预期:企业改造升级进度可能受宏观经济影响

- 技术迭代风险:AI技术快速演进可能导致部分技术路线被替代

- 市场竞争加剧:国内外厂商竞争可能压缩利润空间

- 估值回调风险:部分标的当前估值较高,需注意回撤风险

-

政策力度空前:5万家企业改造升级+20个重点行业高质量数据集,释放万亿级市场空间

-

优先受益赛道:

- 工业AI应用(能科科技):业绩已进入释放期,DCF估值显示152%上行空间

- AI芯片(寒武纪):算力底座核心标的,短期表现最强

- 工业软件(研发设计类):国产化率仅10%,替代空间最大

-

投资窗口:2026年为"十五五"开局之年,政策催化密集,建议逢低布局核心标的

预计2025-2030年中国工业AI市场年复合增长率达28.3%[3],汽车制造、半导体和3C电子行业增速分别达到31.3%、31.5%、24.9%。在"数智赋能"政策驱动下,工业互联网与AI融合将重塑制造业竞争格局,为A股工业软件和智能制造板块带来持续的结构性投资机会。

[1] 工信部部署2026年十项重点工作

[2] 工信部:推动不少于5万家企业实施新型工业网络改造升级

[3] 工业软件领军者研究报告

[4] 金灵AI金融数据分析系统

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。