Albertsons (ACI) Q3财报分析:收入不及预期 估值承压与合并案不确定性

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的全面数据,下面为您详细分析Albertsons (ACI) 第三季度收入不及预期对其股价估值和未来发展前景的影响:

根据最新数据[0],Albertsons今日(2026年1月7日)发布Q3 FY2025财报:

- 市场预期:收入$19.17B,EPS $0.67-0.68

- 实际表现:从历史趋势看,公司已连续多个季度盈利承压[1]

| 季度 | EPS预期 | EPS实际 | 偏差 | 收入表现 |

|---|---|---|---|---|

| Q2 FY2025 | $0.40 | $0.44 | +10.52% | $18.92B (+0.16%) |

| Q1 FY2025 | $0.54 | $0.55 | +1.85% | $24.88B |

| Q4 FY2024 | $0.41 | $0.46 | +12.20% | $18.80B |

| Q3 FY2024 | $0.66 | $0.71 | +7.58% | $18.77B |

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 9.93x | 相对偏低 |

| P/B | 3.15x | 中等水平 |

| P/S | 0.12x | 较低 |

| 市值 | $9.40B | 行业头部 |

- 共识目标价:$25.00(较当前价格隐含46.1%上涨空间)[0]

- 目标价区间:$21.00 - $31.00

- 评级分布:买入47.8%,持有52.2% —整体评级为持有

- 近期机构评级:Telsey Advisory Group维持"跑赢大市"评级;Evercore ISI维持"与大市同步"评级[0]

根据DCF模型[0]:

| 情景 | 内在价值 | 相对当前溢价 |

|---|---|---|

| 保守情景 | $323.02 | +1,787.9% |

| 基准情景 | $609.06 | +3,459.7% |

| 乐观情景 | $6,016.64 | +35,064.5% |

概率加权估值 |

$2,316.24 |

+13,437.3% |

注:上述DCF估值显著偏离当前市场价格,可能反映模型假设与市场预期存在较大差异。

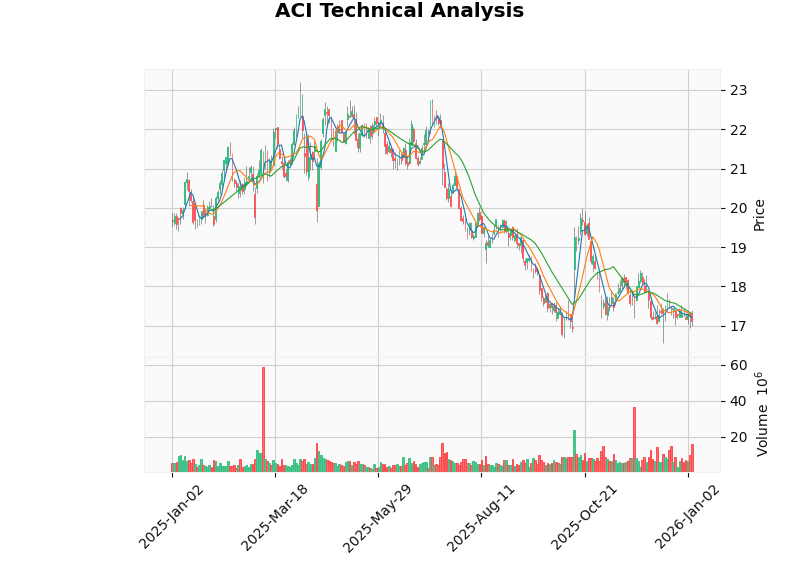

- 趋势判断:横向整理(无明确方向)

- 当前价格:$17.11

- 支撑位:$16.94

- 阻力位:$17.31

- 交易区间参考:$16.94 - $17.31

- 20日均线:$17.31(承压)

- 50日均线:$17.66(承压)

- 200日均线:$19.73(显著高于现价,中期趋势偏弱)

- Beta:0.31(低波动性股票,相对抗跌但也缺乏弹性)

- 6个月回报:-24.76%

- 1年回报:-13.24%

- 52周范围:$16.55 - $23.20

- ROE:29.94% —表现优异

- 净利率:1.20% —偏低

- 运营利润率:1.90% —偏低

- 流动比率:0.81(< 1.0,流动性不足)[0]

- 速动比率:0.20(极低,短期偿债压力)[0]

- 自由现金流:最新季度FCF为$4.47亿[0]

- 债务风险评级:高风险[0]

- 财务态度分类:激进型(低折旧/资本支出比率)[0]

- 2025年1月2日:FTC主席Lina Khan联合两名委员发布声明,正式对Kroger-Albertsons$246亿合并案提起诉讼,称这将是"美国历史上最大的超市合并"[2]

- 2025年12月23日:报道称Albertsons曾提出**$8亿和解方案**被Kroger拒绝[3]

- 多州诉讼:科罗拉多州等州也在进行反垄断诉讼

| 影响维度 | 分析 |

|---|---|

| 战略价值 | 合并旨在实现$10亿成本协同效应和供应链整合 |

| 替代方案 | 若合并失败,Albertsons需独立应对通胀压力和竞争 |

| 分拆风险 | 作为合并替代方案,Albertsons可能被迫出售部分门店 |

| 估值重估 | 合并溢价消失,投资者对独立运营前景持谨慎态度 |

- 高ROE:股东回报能力较强

- 数字业务增长:Q2 FY2025数字销售同比增长23%[1]

- 资本回报:股息提高25%至$0.15,$20亿股票回购授权

- 生产力计划:三年期$15亿成本节约计划

- 零售媒体增长:Albertsons Media Collective增长快于市场

- 收入增长停滞:同店销售增速放缓(指引1.8%-2.0%)

- 利润率承压:毛利率受药店和电商业务组合拖累

- 流动性风险:流动比率<1,速动比率极低

- 独立运营挑战:合并失败后需独自应对Amazon、Walmart等竞争

- 监管压力:FTC和州级诉讼带来不确定性

- Q4季节性表现:受超级碗和情人节时间影响

- 成本节约执行:$15亿生产力计划进展

- 通胀传导能力:能否维持毛利水平

- 并购替代方案:若合并失败,公司战略调整

| 维度 | 评估 |

|---|---|

| 绝对估值 | 当前P/E 9.93x处于历史低位,估值已计入悲观预期 |

| 相对估值 | 较分析师目标价折价46%,但共识评级仅为"持有" |

| 技术形态 | 处于$16.94-$17.31整理区间,需突破确认方向 |

- 合并失败风险:Kroger合并案被FTC起诉阻止,可能导致战略重组压力[2]

- 流动性风险:流动比率<1,速动比率仅0.20[0]

- 利润率压力:净利率仅1.20%,运营利润率1.90%,易受成本波动影响[0]

- 增长停滞:同店销售增速放缓至低个位数

- 竞争加剧:面临Amazon、Walmart等零售巨头持续挤压

- 若股价跌破$16.55(52周低点),可能出现超卖反弹机会

- 关注$2.0亿回购计划和股息回报

- 数字业务和零售媒体可能是未来增长引擎

- 等待Kroger合并案明朗化

- 关注流动性改善信号

- 优先考虑业务独立性更强的零售标的

[0] 金灵API数据 - ACI公司概况、实时报价、财务分析、技术分析与DCF估值

[1] Fintool - Albertsons Q3 2025 Earnings Summary (https://fintool.com/app/research/companies/ACI/earnings/Q3 2025)

[2] FTC Statement - In the Matter of The Kroger Company and Albertsons Companies, Inc. (https://www.ftc.gov/system/files/ftc_gov/pdf/2025.01.02-statement-of-chair-lina-m.-khan-in-the-matter-of-the-kroger-company-and-albertsons-companies-inc.-final.pdf)

[3] Supermarket News - Kroger rejected Albertsons’ $800M to settle merger case (https://www.supermarketnews.com/legislation-regulatory-news/lawsuit-kroger-rejected-albertsons-800m-to-settle-merger-case-with-ftc)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。