亿晶光电(600537)退市风险及基本面分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集到的全面数据,现在为您提供亿晶光电退市风险及基本面的深度分析报告。

根据亿晶光电于

这意味着:

- 2025年归母净利润亏损金额或达5亿元以上

- 2025年度期末净资产可能为负值

- 依据《上海证券交易所股票上市规则》第9.3.2条第二款"最近一个会计年度经审计的期末净资产为负值"规定,公司可能被实施退市风险警示(*ST)[1][2]

| 风险触发条件 | 具体情况 | 风险等级 |

|---|---|---|

| 净资产为负 | 2025年末预计为负值 | 高危 |

| 净利润为负 | 连续亏损,亏损扩大 | 高危 |

| 营业收入下降 | 前三季度营收同比下降42.58% | 中高 |

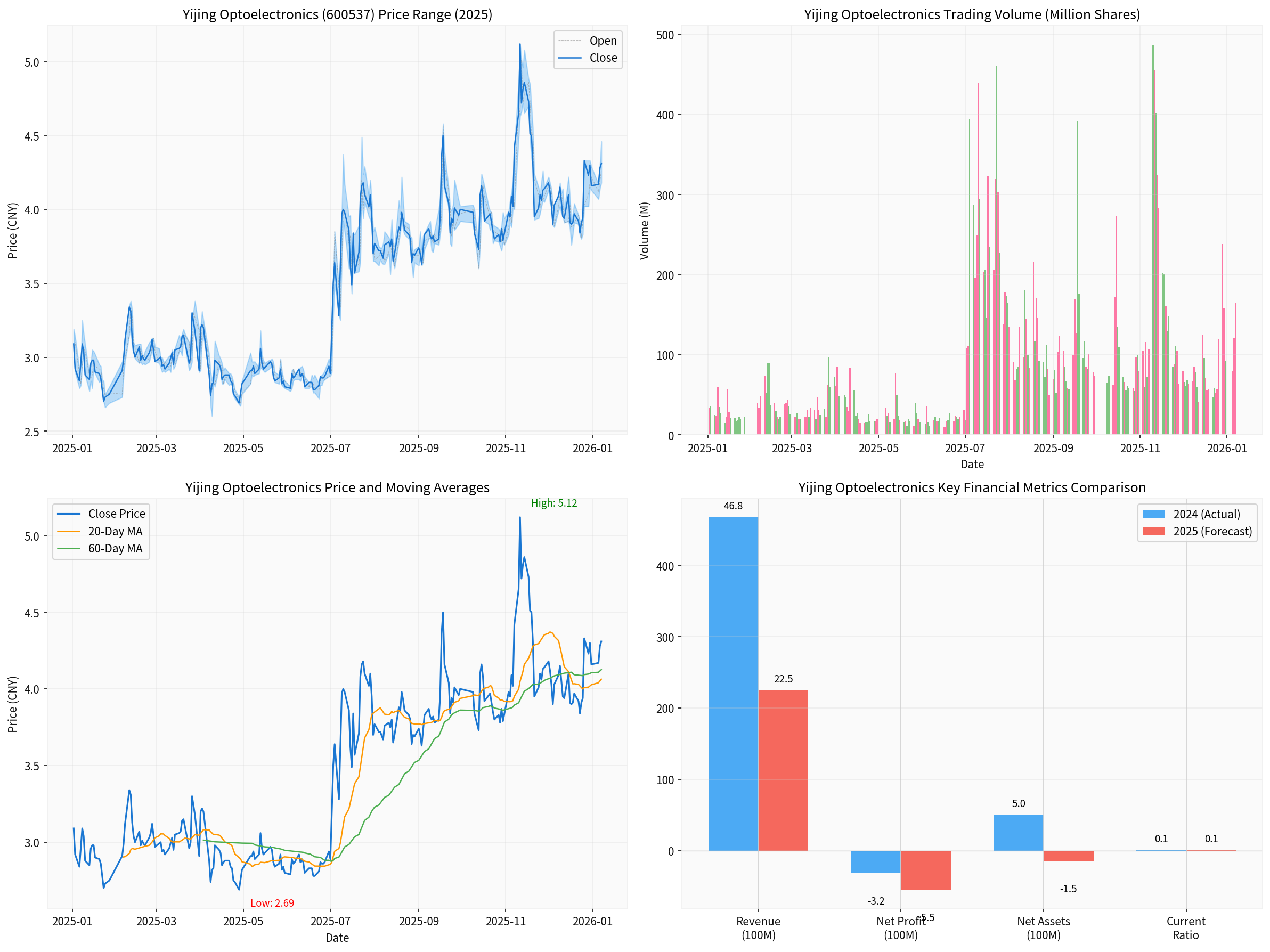

根据最新财务数据,亿晶光电基本面呈现

| 财务指标 | 数值 | 行业正常水平 | 评估 |

|---|---|---|---|

| ROE(净资产收益率) | -520.26% |

5%-15% | 严重恶化 |

| 净利润率 | -74.51% |

3%-8% | 严重亏损 |

| 营业利润率 | -85.69% |

5%-10% | 严重亏损 |

| 流动比率 | 0.88 |

1.5-2.0 | 流动性紧张 |

| 速动比率 | 0.75 |

1.0-1.5 | 短期偿债压力 |

- 公司P/E为**-2.95倍**,表明市场预期持续亏损

- P/B高达22.69倍,反映净资产可能已被严重侵蚀

- 流动比率低于1,表明流动资产不足以覆盖流动负债

| 报告期 | 营收(亿元) | 同比变化 | 净利润(亿元) | EPS(元) |

|---|---|---|---|---|

| 2025年Q3 | 3.75 | - | -0.05 | -0.05 |

| 2025年Q2 | 5.73 | - | -0.07 | -0.07 |

| 2025年Q1 | 6.08 | - | -0.04 | -0.04 |

| 2024年Q4 | 7.69 | - | -1.21 |

-1.21 |

截至2025年12月26日,公司及合并报表范围内子公司累计发生诉讼、仲裁案件共

- 作为原告/申请方:10起,涉案金额2,634.16万元

- 作为被告/被申请方:13起,涉案金额4,482.15万元

2025年12月28日,公司披露在安徽省滁州市全椒县投资建设的

亿晶光电面临的困境并非个案,而是

| 时间段 | 光伏主产业链企业亏损额 |

|---|---|

| 2025年前三季度 | 310.39亿元 |

| 其中:Q3 | 64.22亿元(较Q2收窄46.7%) |

根据中国光伏行业协会对2025年全年光伏装机量的预测推算[1]:

- 2025年下半年国内组件市场需求:57.8GW~87.8GW

- 同期光伏组件产量可达:337.5GW

- 供需不平衡情况依然严峻

2025年,"反内卷"已成为光伏行业的核心共识[3][4]:

- 7月起硅料等主产业链价格触底回升(硅料现货价格从3.54万元/吨回升至5.36万元/吨)

- 大全能源、协鑫科技等龙头企业在Q3率先扭亏

- 行业已从全面亏损转向结构性盈利,出现阶段性拐点

但

- 行业自律的执行力度

- 技术创新的突破速度

- 政策与市场机制的完善程度

| 期间 | 涨跌幅 |

|---|---|

| 1日 | +0.70% |

| 5日 | +4.61% |

| 1月 | +6.95% |

| 3月 | +8.29% |

| 6月 | +31.40% |

| 1年 | +46.10% |

| 3年 | -30.48% |

尽管基本面恶化,股价

- 市场对行业反转的预期

- 游资炒作退市概念股

- 技术性反弹需求

根据技术分析结果[0]:

| 指标 | 数值/状态 | 信号解读 |

|---|---|---|

| 当前价格 | 4.31元 | 接近阻力位 |

| 20日均线 | 4.06元 | 短期支撑 |

| 50日均线 | 4.16元 | 中期趋势 |

| 趋势判断 | 横盘/无明显趋势 |

无明确买卖信号 |

| Beta系数 | 0.43 | 与大盘关联度较低 |

| 风险项目 | 当前状态 | 风险等级 |

|---|---|---|

| 净资产为负 | 几乎确定 |

🔴 极高 |

| *ST风险 | 大概率触发 |

🔴 极高 |

| 退市风险 | 净资产为负将触发*ST,后续看净资产能否转正 | 🟠 高 |

- 盈利能力丧失:ROE为-520%,营业利润率为-85.69%,表明公司已无法通过正常经营创造价值

- 现金流枯竭:自由现金流为负且持续流出

- 流动性危机:流动比率<1,短期偿债能力存疑

- 资产质量恶化:项目投资失败、法律纠纷频发

- 营收断崖式下跌:2025年前三季度营收同比下降42.58%

亿晶光电提出以下应对策略[1]:

- 加快推进财务核算工作,尽快披露2025年度报告

- 持续跟踪行业技术前沿动态,聚焦技术迭代

- 加速导入碳值领先的新材料、新技术

- 推进绿色能源创新业务

- 持续开展降本增效工作,盘活、提升资产价值

- 增强资金流动性

| 风险类型 | 说明 |

|---|---|

退市风险 |

净资产为负将触发*ST,可能进一步退市 |

流动性风险 |

流动比率<1,财务压力巨大 |

行业风险 |

光伏产能过剩持续,价格战不确定性 |

执行风险 |

公司应对措施能否奏效存在重大不确定性 |

[1] 新浪财经 - “昔日光伏龙头亿晶光电2025年期末净资产可能为负值 或将’披星戴帽’” (https://finance.sina.com.cn/roll/2026-01-08/doc-inhfpfxi7235742.shtml)

[2] 新浪财经 - “亿晶光电:预计2025年年度净利润为负值” (https://finance.sina.com.cn/7x24/2026-01-07/doc-inhfnvim4568655.shtml)

[3] 证券时报 - “2025年光伏行业攻坚战:从价格厮杀到价值重构” (https://www.stcn.com/article/detail/3550235.html)

[4] 新浪财经 - “2025年光伏行业攻坚战:从价格厮杀到价值重构” (https://finance.sina.com.cn/money/bond/2025-12-22/doc-inhcrpzq9384274.shtml)

[5] 观研天下 - “2025年我国光伏行业告别价格战 迈向价值竞争新阶段” (https://m.chinabaogao.com/detail/774163.html)

[0] 金灵API数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。