Baird评级调整揭示运动休闲行业投资逻辑深层变化

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我有了全面的数据和分析。让我为您撰写详细的投研报告。

Baird投资机构对Deckers(DECK)、Crocs(CROX)和Under Armour(UAA)三家运动休闲企业的差异化评级调整,反映了机构投资者对行业竞争格局和估值逻辑的深刻重塑。这一评级调整揭示了运动休闲行业从"增长为王"向"质量优先"、从"单一爆品驱动"向"多品牌协同"的范式转换[0]。

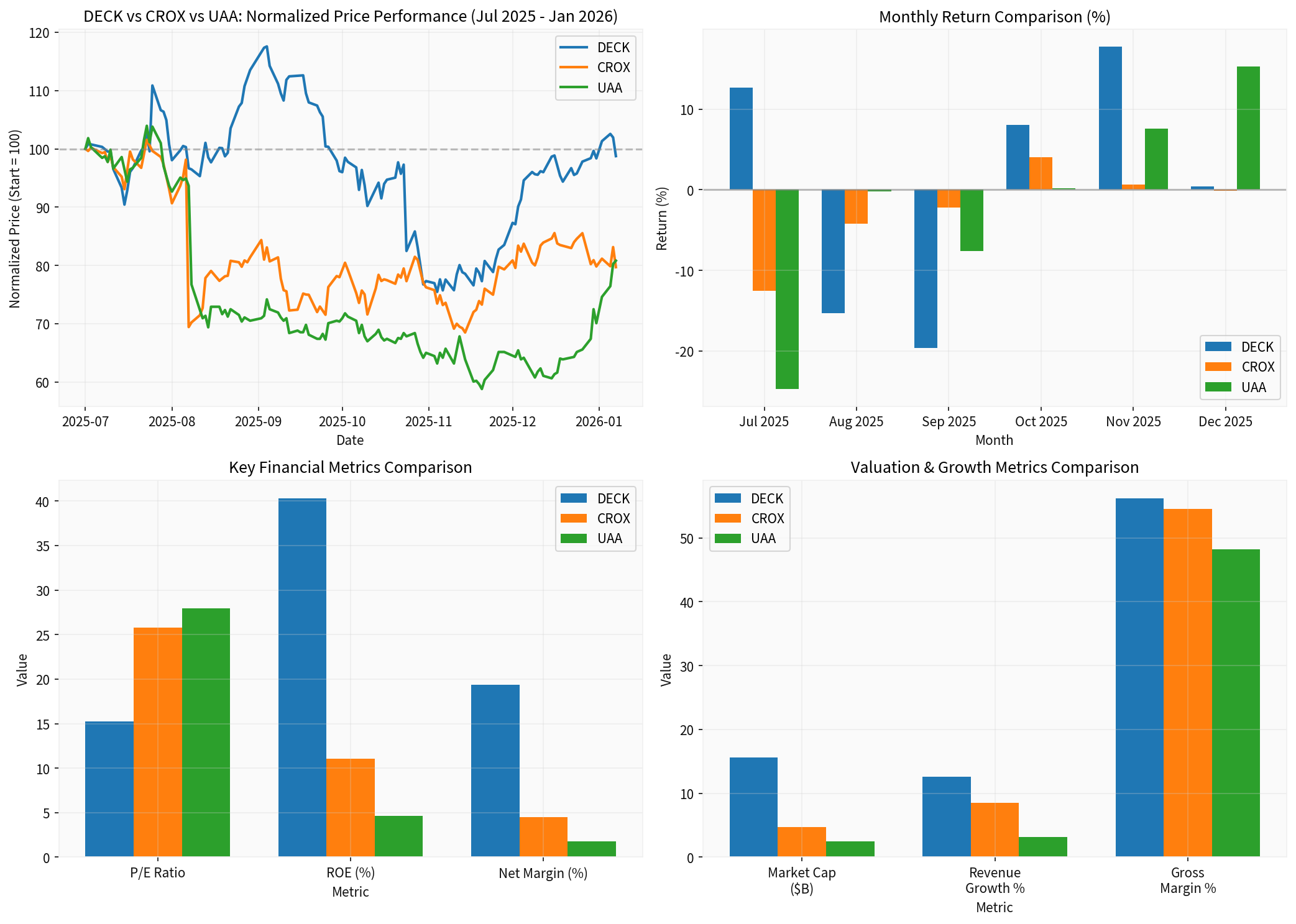

根据2025年7月至2026年1月的交易数据,三家公司呈现截然不同的走势[0]:

| 公司 | 归一化价格(7月=100) | 期间涨跌幅 | 年涨跌幅 |

|---|---|---|---|

DECK |

98.75 | -1.25% |

-49.26% |

CROX |

79.71 | -20.29% |

-23.15% |

UAA |

80.82 | -19.18% |

-31.76% |

Deckers在三者中表现最为抗跌,但一年内仍录得近50%的重挫;Crocs和Under Armour则从绝对值和相对表现上均呈现更大波动。

| 指标 | DECK | CROX | UAA |

|---|---|---|---|

| 市值(亿美元) | 156.0 | 47.6 | 24.6 |

| 市盈率(P/E) | 15.21x | 25.79x | 亏损 |

| 净资产收益率(ROE) | 40.31% |

11.08% | -4.61% |

| 净利润率 | 19.36% |

4.48% | -1.74% |

| 毛利率 | 56.2% |

54.5% | 48.2% |

| 营收增长率 | 12.62% |

~8.5% | ~3.2% |

根据多方信息汇总,Baird下调Deckers评级主要基于以下考量[1][2][3]:

Crocs面临的挑战更具结构性和长期性[4][5]:

Baird将Under Armour标记为"新的交易机会",反映了一种典型的"困境反转"投资思路[6][7]:

** licensing业务增长亮眼**: licensing收入同比增长12%,成为业绩亮点。

全球运动休闲市场正经历结构性增长。根据行业研究机构数据[8][9]:

- 市场规模:2025年全球运动休闲市场规模约为1546.9亿美元,预计2026年达到1633.5亿美元,2035年将扩大至2667.5亿美元,复合年增长率(CAGR)约为5.6%。

- 消费者偏好:约68%的消费者选择运动休闲生活方式,63%偏好舒适度,58%积极参与健身活动。

- 细分趋势:服装类(打底裤、瑜伽服)主导需求;线上渠道占比超过55%;可持续发展成为约52%消费者的关注点。

Baird的评级调整标志着机构对运动休闲行业投资逻辑的根本性转变:

| 维度 | 旧逻辑(2021-2023) | 新逻辑(2024-2026) |

|---|---|---|

| 核心指标 | 营收增速、用户增长 | ROE、FCF、利润率 |

| 估值锚点 | PS(市销率)倍数 | PE(市盈率)/EV/EBITDA |

| 增长预期 | 越高越好 | 可持续性优先 |

| 风险评估 | 赛道风险 | 竞争优势持续性 |

| 品牌溢价 | 爆品驱动 | 品牌矩阵协同 |

Crocs收购HEYDUDE的困境揭示了"多品牌平台"战略的风险:

- 整合难度被低估:文化融合、渠道协同、供应链整合的复杂性远超预期

- 增长假设过于乐观:HEYDUDE在收购前的高增长难以在整合期维持

- 商誉减值风险:25亿美元的收购价在品牌表现不达预期时转化为沉重负担

相比之下,Deckers对HOKA的整合相对成功,但HOKA自身的增长放缓也提醒投资者"爆品生命周期"的客观存在。

Under Armour被看好反映了对"困境反转"机会的捕捉,但这一策略的适用需要满足:

- 管理层有明确的转型计划且执行进度可验证

- 核心品牌资产(技术、渠道、用户心智)未根本性流失

- 财务状况能够支撑转型期的现金消耗

- 估值已充分计入悲观预期

Under Armour的重组计划进展、利润率改善迹象和licensing业务的增长为其"困境反转"叙事提供了支撑,但北美市场的需求复苏仍具不确定性。

| 公司 | 评级 | 核心逻辑 | 风险因素 |

|---|---|---|---|

DECK |

谨慎 | 增长放缓但盈利能力仍强 | HOKA竞争加剧、美国需求软化 |

CROX |

审慎 | HEYDUDE整合困境压制估值 | 商誉减值、整合成本持续 |

UAA |

关注机会 | 困境反转+估值吸引 | 执行风险、市场份额流失 |

- 宏观经济下行:消费者可支配收入下降可能抑制运动休闲消费

- 竞争加剧:新兴品牌和技术颠覆者的持续冲击

- 供应链风险:地缘政治和关税不确定性影响成本结构

- 执行风险:企业转型战略的执行进度和效果可能不及预期

Baird对Deckers、Crocs和Under Armour的差异化评级调整,是运动休闲行业投资范式转换的缩影。当行业从"增量红利期"进入"存量竞争期",投资者正从追逐高增长转向审慎评估盈利质量和竞争优势的持续性。Deckers的HOKA减速和Crocs的HEYDUDE困境揭示了"爆品驱动"和"收购增长"模式的局限性,而Under Armour的"困境反转"叙事则为愿意承担执行风险的投资者提供了潜在的逆向机会。

在这一背景下,投资者的核心任务是从"赛道投资"转向"企业质量投资",在分化加剧的市场中识别真正具备可持续竞争优势的优质标的。

[0] 金灵AI - 市场数据与财务分析API

[1] Porter’s Five Force - Deckers Competitive Landscape Analysis (https://portersfiveforce.com/blogs/competitors/deckers)

[2] Deckers Outdoor FY2025 Q4 Results (https://ir.deckers.com/news-events/press-releases/press-release/2025/Deckers-Brands-Reports-Fourth-Quarter-and-Full-Fiscal-Year-2025-Financial-Results/default.aspx)

[3] Yahoo Finance - Deckers Stock Slides After Wall St. Downgrades (https://finance.yahoo.com/news/deckers-stock-slides-wall-st-193458749.html)

[4] Crocs Inc. Q3 2025 Results (https://investors.crocs.com/news-and-events/press-releases/press-release-details/2025/Crocs-Inc--Reports-Third-Quarter-2025-Results/default.aspx)

[5] MatrixBCG - Crocs Growth Strategy and Future Prospects (https://matrixbcg.com/blogs/growth-strategy/crocs)

[6] Under Armour - Fiscal 2025 Restructuring Plan Expansion (https://about.underarmour.com/en/stories/press-releases/release.25246.html)

[7] Public.com - Under Armour Stock Forecast and Analyst Ratings (https://public.com/stocks/uaa/forecast-price-target)

[8] Global Growth Insights - Athleisure Market Trends (https://www.globalgrowthinsights.com/zh/market-reports/athleisure-market-121951)

[9] Business Research Insights - Athleisure Market Trends 2026-2035 (https://www.businessresearchinsights.com/zh/market-reports/athleisure-market-117411)

[10] Best Colorful Socks - Running Shoes Consumer Statistics 2025 (https://bestcolorfulsocks.com/blogs/news/running-shoes-consumer-statistics)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。