中国卫星军工订单增长与估值修复分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了足够的数据,让我为您进行全面的分析。

中国卫星(China Spacesat Co.,Ltd.)是

从市场表现来看,公司股价在近期经历了剧烈上涨。截至2026年1月7日收盘,公司股价报收于

| 统计周期 | 涨跌幅 | 备注 |

|---|---|---|

| 1日 | -6.34% | 短期回调 |

| 5日 | -0.76% | 波动调整 |

| 1月 | +107.47% | 短期暴涨 |

| 3月 | +168.79% | 趋势性上涨 |

| 6月 | +256.06% | 中期强势 |

| 1年 | +281.83% | 年度大牛股 |

| 3年 | +356.01% | 长期强势 |

中国卫星的投资价值主要依托于以下三大产业趋势:

- 规划发射约1.3万颗卫星,计划2030年组网完成

- 中国卫星承担50%-60%的卫星研制份额,行业绝对龙头地位

- 2025年已交付28颗,2026年计划交付540-720颗[1][2]

- 中标第三批12颗卫星订单,合同额超3.2亿元

- 2026年规划交付30-50颗,配套组件订单超250套[1]

- 亚洲最大卫星制造基地,2025年底已正式投产

- 产能从原有的200-300颗/年提升至1500颗/年[1][2]

根据市场公开信息,中国卫星目前的订单储备处于历史高位水平:

| 订单类型 | 规模/金额 | 2026年计划交付 | 毛利率 |

|---|---|---|---|

| GW星座 | 约50%份额 | 540-720颗 | 45%-55% |

| 千帆星座 | 12颗+250套组件 | 30-50颗 | 高于传统业务 |

| 军工卫星 | 1.2亿元 | Q4交付 | 传统水平 |

| 新能源配套 | 2.9亿元 | 2025-2026 | 储能业务 |

- 2025Q3:净利润4530万元,同比+294.92%,订单交付首兑现,扭亏为盈

- 2025Q4:军工1.2亿订单验收,全年净利润超0.47亿元

- 2026Q1:星网首批卫星交付,营收15-18亿元

- 2026Q4:全年交付峰值,营收25-28亿元,占全年40%

- 2027年:预计营收78-88亿元[1]

海南卫星超级工厂的投产标志着中国卫星制造能力实现质的飞跃:

| 阶段 | 产能(颗/年) | 实际交付(颗) | 产能利用率 |

|---|---|---|---|

| 2025年 | 150 | 90-120 | 15% |

| 2026年 | 900 | 540-720 | 72%-87% |

| 2027年 | 1500 | 900-1200 | 近100% |

从传统估值角度看,中国卫星的估值水平处于极高区间:

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 2062-2505倍 | 显著偏高 |

| 市净率(P/B) | 18.66倍 | 较高 |

| 市销率(P/S) | 18.00倍 | 偏高 |

| ROE(净资产收益率) | 0.91% | 极低 |

| 净利润率 | 0.87% | 极低 |

| 营业利润率 | -0.91% | 亏损状态 |

从财务健康角度评估,公司

通过贴现现金流模型(DCF)进行估值测算,结果显示当前股价与内在价值存在

| 估值情景 | 内在价值 | 与当前股价偏差 |

|---|---|---|

| 保守情景 | $6.83 | -93.2% |

| 基准情景 | $8.05 | -92.0% |

| 乐观情景 | $10.30 | -89.7% |

| 加权平均 | $8.39 | -91.6% |

| 参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增长率 | 0% | -7.4% | 0% |

| EBITDA利润率 | 5.0% | 5.3% | 5.6% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 权益成本 | 10.6% | 9.1% | 7.6% |

| 债务成本 | 4.3% | 3.3% | 2.3% |

| WACC | 9.1% | 9.1% | 9.1% |

DCF分析显示,即使采用最乐观的假设,公司的合理估值也仅在

假设中国卫星能够完全按照市场预期的节奏完成交付:

| 预测来源 | 2026年营收预测 | 同比增长 | 净利润预测 |

|---|---|---|---|

| 券商乐观预测 | 65-72亿元 | +15%-25% | 超1.16亿元 |

| DCF基准假设 | 约40亿元 | 持平 | 约0.5亿元 |

- GW星座按计划交付540-720颗卫星

- 单星价值0.8-1.2亿元

- 毛利率提升至15%左右

- 费用率保持稳定

从股价涨幅与基本面背离角度看:

- 近6个月股价上涨256%,而同期营收仅增长约85%

- 市盈率从约100倍上升至2500倍以上

- 当前股价隐含的预期已经超越了任何合理的业绩增长路径

中金公司军工机械首席刘中玉指出:“

这一观点的核心逻辑是:

- 卫星产业正处于从"技术探索"向"规模化发展"的跃迁期

- 传统估值方法可能不适用于当前阶段

- 需要通过持续的高速增长来消化当前高估值

| 财务指标 | 当前水平 | 改善目标 | 差距 |

|---|---|---|---|

| 毛利率 | 9.62% | 15%+ | +5.38pp |

| 净利率 | 0.87% | 5%+ | +4.13pp |

| ROE | 0.91% | 10%+ | +9.09pp |

从历史数据看,公司2025年前三季度的盈利能力虽有改善,但

| 驱动因素 | 预期效果 | 时间窗口 |

|---|---|---|

| 海南工厂产能利用率提升 | 成本下降、利润增厚 | 2026全年 |

| 高毛利星座订单占比提升 | 毛利率改善 | 2026-2027 |

| 规模效应显现 | 费用率下降 | 2026-2027 |

| 订单持续落地 | 营收增长确定性 | 持续 |

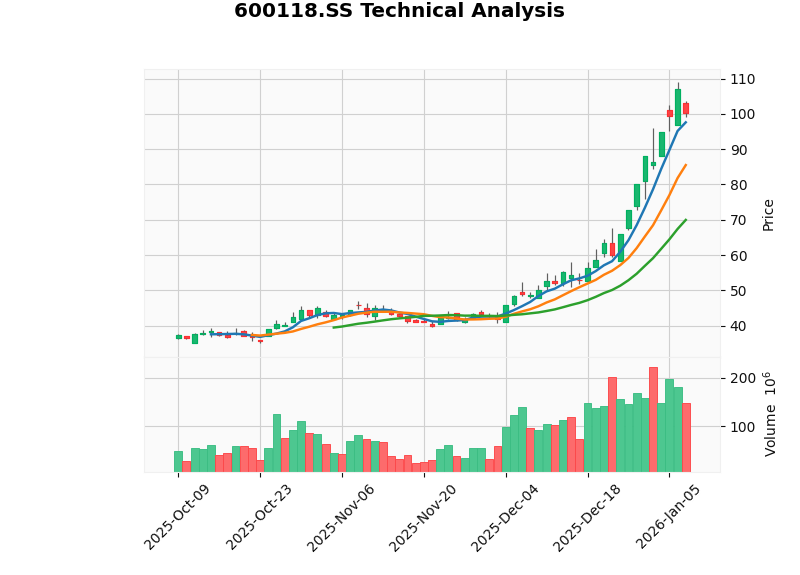

根据最新技术分析数据[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 无死叉 | 上涨趋势未完全破坏 |

| KDJ | K:89.8, D:90.7, J:88.0 | 超买区域,死叉风险 |

| RSI | 超买 | 风险区域 |

| 20日均线 | $69.96 | 短期支撑位 |

| 50日均线 | $53.97 | 中期趋势支撑 |

| Beta | 0.66 | 与大盘关联度较低 |

| 趋势判断 | 横盘整理 | 无明确方向 |

- 支撑位:$69.96(20日均线)

- 阻力位:$103.46

从市场层面看,卫星产业整体受到资金持续追捧:

- 卫星产业ETF(159218)近五日资金流入近8亿元

- 近十日份额增幅100%

- 2025年中证卫星指数涨近80%[3]

但需警惕的是,2026年1月7日该ETF迎来回调,资金呈现

| 风险类型 | 具体描述 | 影响程度 |

|---|---|---|

| 交付延迟风险 | 卫星制造涉及复杂供应链,可能出现交付延期 | 中 |

| 技术风险 | 低轨卫星组网技术仍在验证阶段 | 中 |

| 竞争风险 | 千帆星座可能分流GW星座订单份额 | 低 |

| 价格风险 | 星座建设后期,单星价格可能下降 | 中 |

- 当前股价已充分反映未来2-3年的乐观预期

- 任何订单减少、交付延迟或毛利率不及预期,都可能导致股价大幅回调

- 近3个月日均成交额约87亿元,换手率较高

- 一旦市场情绪转向,承接盘可能不足

- 军工板块受政策影响较大

- 中美关系、地缘政治等因素可能影响市场风险偏好

| 风险指标 | 当前状态 | 预警级别 |

|---|---|---|

| 现金流 | 经营性现金流为负 | 黄色预警 |

| 盈利能力 | 净利润率不足1% | 黄色预警 |

| 估值水平 | PE>2000倍 | 红色预警 |

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 订单确定性 | ★★★★☆ | 在手订单超300亿元,排产至2027年 |

| 产能支撑 | ★★★★★ | 海南工厂投产,产能提升3倍以上 |

| 盈利能力 | ★★☆☆☆ | 当前盈利能力极弱,ROE不足1% |

| 估值合理性 | ★☆☆☆☆ | 股价较DCF内在价值高90%以上 |

| 技术面 | ★★★☆☆ | 超买区域,有调整压力 |

-

订单增长是真实的,但已被充分定价

- 在手订单超300亿元确实是利好

- 但当前股价已经将这一预期充分甚至过度反映

- 股价较DCF内在价值高90%以上

-

估值修复需要更长时间和更强的业绩兑现

- 即使2026年营收达到65-72亿元,按当前股价计算的PE仍超过100倍

- 净利润需要达到10亿元以上才能支撑当前估值(按30倍PE计算)

- 这需要毛利率从9.62%提升至20%以上,难度较大

-

短期风险大于机会

- 技术指标显示超买

- 1日跌幅超6%,市场情绪已现分歧

- 估值与基本面的背离程度在A股市场中也属于极端水平

| 投资者类型 | 策略建议 | 理由 |

|---|---|---|

| 短线交易者 | 回避 | 估值风险极高,波动剧烈 |

| 中线投资者 | 观望 | 等待估值回归或业绩验证 |

| 长线投资者 | 等待 | 当前价格缺乏安全边际 |

| 风险偏好型 | 小仓位 | 仅限极小仓位博弈题材 |

- 通过卫星产业ETF(159518)参与行业beta,降低个股风险

- 等待股价回调至50-60元区间再考虑介入

- 重点关注2026年一季报和中报的实际业绩兑现情况

[0] 金灵AI券商API数据 - 公司概况、财务分析、DCF估值、技术分析、实时行情

[1] 东方财富 - “中国卫星在手订单超300亿,排期至2027年,2026批量交付大年” (https://caifuhao.eastmoney.com/news/20260102110431488238260)

[2] 知乎专栏 - “从千星制造到商业航天投资机会全景分析” (https://zhuanlan.zhihu.com/p/1982379144554759175)

[3] 新浪财经 - “卫星产业透支估值?中金首席刘中玉:加速成长期,业绩兑现有望消化估值” (https://finance.sina.com.cn/roll/2026-01-07/doc-inhfmycs5210314.shtml)

[4] 虎嗅 - “太空圈地,中美万颗卫星竞速中的确定性机会” (https://pro.huxiu.com/article/4816701.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。