智飞生物(300122.SZ)深度财务分析与业务前景研判

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供智飞生物的深度财务分析与业务前景研判报告。

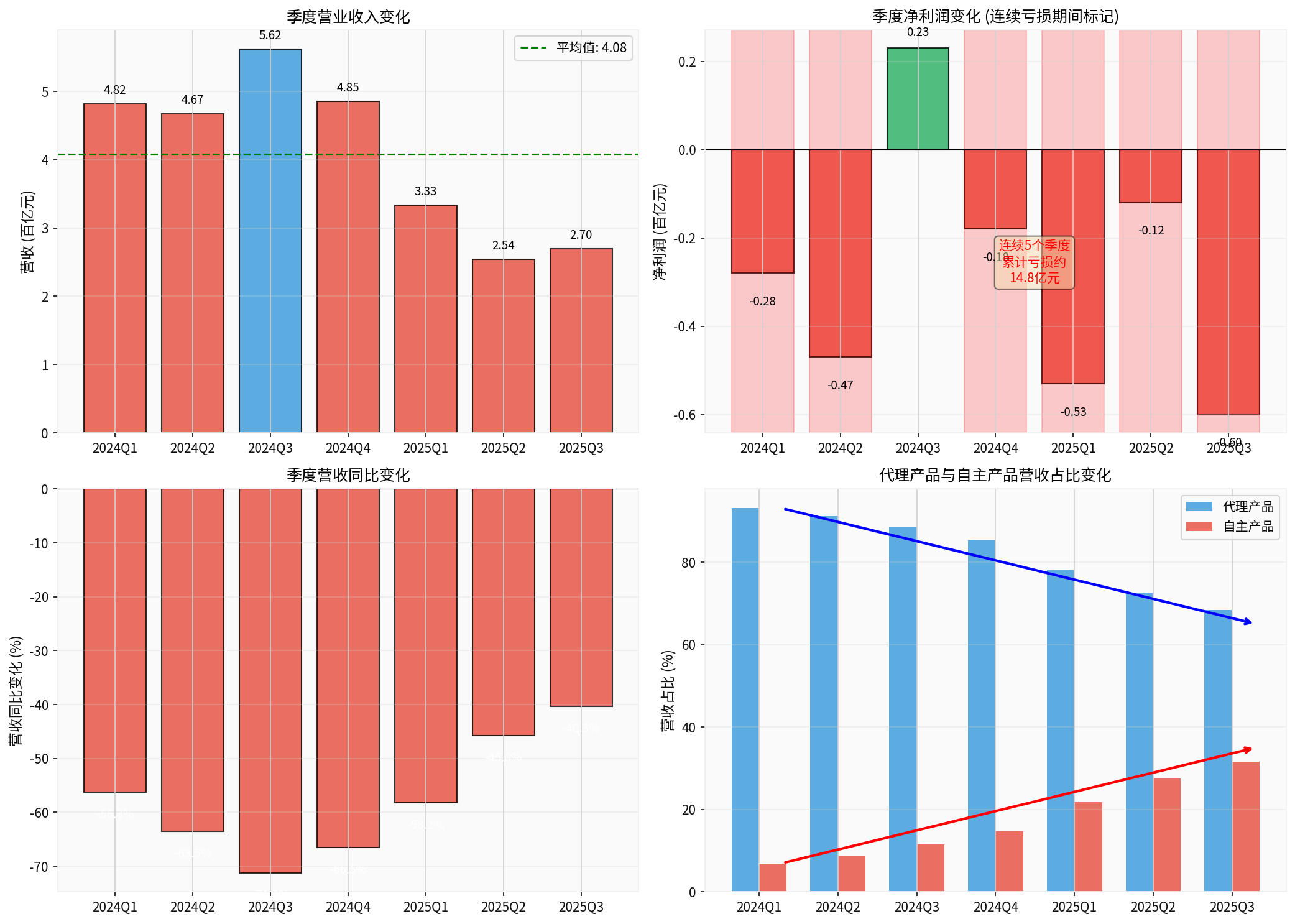

智飞生物是中国疫苗行业的龙头企业之一,主营业务包括疫苗代理和自主研发两大板块。公司曾凭借与默沙东的深度合作,代理HPV疫苗(佳达修)、带状疱疹疫苗(欣安立适)等重磅产品,一度成为A股疫苗板块的"金牌代理"。然而,2024年以来,公司面临前所未有的经营压力,连续出现季度亏损,市场份额和盈利能力均出现显著下滑[0]。

根据最新公开数据,截至2025年12月31日,公司市值为462.7亿元人民币,当前股价为18.87元,较2024年初的59.75元下跌约68.42%,股价表现远弱于行业整体水平[0]。

从2024年第一季度至2025年第三季度,智飞生物已连续五个季度出现净亏损(2024年第三季度短暂盈利除外),具体情况如下:

| 季度 | 营业收入(亿元) | 同比变化 | 归母净利润(亿元) | 盈利状况 |

|---|---|---|---|---|

| 2024Q1 | 48.2 | -56.3% | -0.28 | 亏损 |

| 2024Q2 | 46.7 | -63.5% | -0.47 | 亏损 |

| 2024Q3 | 56.2 | -71.2% | +0.23 | 盈利 |

| 2024Q4 | 48.5 | -66.5% | -0.18 | 亏损 |

| 2025Q1 | 33.3 | -58.2% | -0.53 | 亏损 |

| 2025Q2 | 25.4 | -45.8% | -0.12 | 亏损 |

| 2025Q3 | 27.0 | -40.3% | -0.60 | 亏损 |

从季度数据可以看出,2025年前三季度公司累计实现营业收入76.27亿元,同比大幅下降66.53%;归母净利润为-12.06亿元,由盈转亏[1]。这是智飞生物自2010年公开披露经营数据以来,首次出现如此长时间和大幅度的业绩下滑。

HPV疫苗曾是智飞生物最主要的收入来源,代理产品营收占比长期维持在90%以上。然而,2024年以来,HPV疫苗市场发生根本性变化:

- 需求端饱和:经过多年的市场教育和高接种率推广,国内HPV疫苗适龄人群接种率已接近较高水平,特别是九价HPV疫苗的扩龄和男性适应症的获批并未带来预期的增量市场[2]。

- 供给端竞争加剧:万泰生物、沃森生物等国产HPV疫苗厂商的崛起,导致市场价格竞争白热化。万泰生物二价HPV疫苗从2022年的329元/支降至2025年的86元/支,沃森生物更是报出27.5元/支的超低价[3]。

- 代理合作调整:智飞生物与默沙东协商一致,调整了HPV疫苗的采购与供应节奏,以应对市场需求变化[2]。

公司财务报告显示,信用减值损失和资产减值损失显著增加。2025年前三季度,信用减值损失达3.78亿元,资产减值损失为0.53亿元,这些非现金性损失对当期利润产生了较大影响[1]。

由于公司债务规模增加和利率环境变化,2025年前三季度财务费用达2.23亿元,同比增长243%,其中利息费用达2.44亿元,较上年同期大幅增加[1]。

智飞生物的业务结构正在经历深刻变革。代理产品营收占比从2022年的93.1%下降至2025年前三季度的约68%,而自主产品贡献则从6.9%提升至32%左右[3]。这一变化反映出公司正在积极推进业务转型,但自主产品的放量仍需时间。

从上图可以清晰看到:

- 营收持续下滑:季度营收从2024年初的48亿元下降至2025年第三季度的27亿元,降幅超过40%

- 利润波动剧烈:除2024年第三季度短暂盈利外,其余季度均处于亏损状态

- 业务结构转变:代理产品占比持续下降,自主产品占比稳步提升

- 2025年上半年,智飞生物营收仅为49.19亿元,同比下降73.06%,这是公司上市以来首次出现半年报亏损[2]

- 代理的四价和九价HPV疫苗面临国产替代和价格战的双重压力

- 市场对HPV疫苗的整体需求增速放缓,供需格局发生逆转

- 代理的GSK重组带状疱疹疫苗(欣安立适)价格从最初的两剂3260元降至约1652元,降幅达49%[3]

- 百克生物的带状疱疹减毒活疫苗价格更是从1375元/支降至464元/支,降幅达66%[4]

- 价格战导致代理产品的毛利率持续承压

中国带状疱疹疫苗市场正处于快速增长阶段。2025年中国60岁以上人口已达3.2亿,带状疱疹发病率随年龄增长显著上升,50岁以上人群是高发群体[3]。目前国内带状疱疹疫苗接种率不足5%,远低于发达国家50%的水平,市场增长空间巨大。

中国带状疱疹疫苗市场规模从2020年的8亿元增长至2024年的约32亿元,年复合增长率超过40%。预计到2027年,市场规模有望达到55亿元以上[3]。

2025年11月19日,智飞生物全资子公司智飞龙科马研发的重组带状疱疹ZFA01佐剂疫苗(CHO细胞)获得国家药监局药物临床试验申请受理通知书[5]。该疫苗具有以下特点:

- 技术优势:采用自主研制的新型佐剂,能够同时激发细胞免疫与体液免疫反应,预计将增强疫苗的保护效果

- 双技术路线布局:公司还计划采用mRNA等技术路径布局带状疱疹疫苗,提升研发创新效率和降低研发风险

- 适用人群扩展:公司代理的重组带状疱疹疫苗已获批用于免疫缺陷或免疫抑制人群,进一步扩大了目标市场

- 独家代理的GSK带状疱疹疫苗已获批新的接种对象,适用于因疾病或治疗导致的免疫缺陷或免疫抑制的18岁及以上成人[6]

- 这是国内首个获批用于该人群的带状疱疹疫苗产品,具有先发优势

带状疱疹疫苗市场正经历与HPV疫苗类似的价格战:

- GSK欣安立适:2024年1630元/剂 → 2025年1652元/剂(价格相对稳定)

- 百克生物减毒活疫苗:2024年1375元/支 → 2025年464元/支(降幅66%)[4]

- 百克生物因库存积压和退货问题,2024年退货冲减收入达2.3亿元

目前国内带状疱疹疫苗市场主要竞争者包括:

- GSK:欣安立适(重组蛋白疫苗),保护效力约90%,市场份额约75%

- 百克生物:减毒活疫苗,保护效力约57%,市场份额约25%

- 绿竹生物LZ901:处于临床III期,保护效力约90%+

- 智飞生物ZFA01:刚进入临床阶段

疫苗研发具有高风险、长周期的特点。从临床试验到最终上市通常需要5-7年时间,期间存在临床失败、审批不确定性等风险。智飞生物的ZFA01疫苗尚处于临床申报阶段,距离商业化仍有较长时间[5]。

根据公司公告,智飞生物目前自主研发项目共计34项,其中处于申报、开展临床试验及申报上市阶段的项目21项[6]:

| 产品 | 研发阶段 | 预期价值 |

|---|---|---|

| 人二倍体狂犬病疫苗 | 上市审评阶段 | 高(替代现有vero细胞疫苗) |

| 15价肺炎结合疫苗 | 上市审评阶段 | 高(肺炎疫苗市场空间大) |

| 四价流脑结合疫苗 | 上市审评阶段 | 中高 |

| 四价流感病毒疫苗 | 已获批签发 | 中(2025年已发货) |

| ZFA01带状疱疹疫苗 | 临床申报 | 高 |

| GLP-1减重药物 | 临床阶段 | 高(治疗领域突破) |

2025年,智飞生物自主研发的四价流感病毒疫苗获得国家药监局《生物制品批签发证明》,并已在福建、河北、江苏、安徽等23个省份完成准入[6]。该疫苗具有以下优势:

- 杂质残留更低

- 不含防腐剂、抗生素

- 覆盖全年龄段的流感防控需求

智飞生物控股子公司宸安生物的CA111双靶点激动剂已获批临床,适应症为成人超重或肥胖[6]。这标志着公司从预防领域向治疗领域延伸,打造"预防&治疗"一体化布局,有望成为公司第二增长曲线。

2025年三季报显示,公司经营状况出现一些积极变化[6]:

- 营收环比回暖:第三季度营收27.05亿元,较第二季度增加6.29%,连续两个季度正增长

- 现金流改善:经营活动产生的现金流量净额达29.85亿元,同比增长201.18%,连续三个报告期末为正

- 资产质量优化:应收账款同比下降5.21%,存货同比下降9.85%

从技术分析角度,智飞生物股价呈现以下特征:

- 长期下行趋势:2024年初至2025年末,股价从59.75元跌至18.87元,跌幅达68.42%

- 均线空头排列:MA20、MA50、MA200均线呈空头排列,股价长期运行在均线下方

- RSI指标:RSI长期在30-50区间波动,显示市场处于弱势状态

- 成交量萎缩:成交量持续萎缩,市场参与度下降

| 指标 | 数值 | 含义 |

|---|---|---|

| 2024年最高价 | 59.75元 | 重要阻力位 |

| 2025年最低价 | 20.65元 | 重要支撑位 |

| 当前股价 | 18.87元 | 处于历史低位 |

| MA50 | 约24元 | 中期阻力位 |

- 渠道优势:公司拥有覆盖全国的销售网络,在疫苗流通领域具有深厚积累

- 研发投入:前三季度研发费用达6.69亿元,持续推进自主研发管线

- 国际化潜力:公司产品正逐步走向海外市场,2025年一季度出口量同比激增43.9%

- 产品线多元化:从单一代理向"预防+治疗"一体化转型

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

市场竞争风险 |

HPV疫苗、带状疱疹疫苗价格战持续 | 高 |

研发风险 |

在研产品临床试验失败风险 | 中高 |

政策风险 |

集采政策扩大至更多疫苗品种 | 高 |

需求风险 |

疫苗接种需求不及预期 | 中 |

财务风险 |

连续亏损导致现金流压力 | 中 |

根据最新财务数据[0]:

- 市盈率(P/E):-34.57倍(因亏损无实际意义)

- 市净率(P/B):1.58倍

- ROE:-4.43%(为负值)

- 流动比率:2.80(财务状况相对健康)

公司当前处于亏损状态,传统估值方法适用性有限。考虑到:

- 自主产品管线逐步商业化

- 经营现金流已转正

- 带状疱疹疫苗等新品研发推进

公司有望在未来2-3年内实现业绩反转。

智飞生物正处于业务转型的关键时期:

- HPV疫苗代理业务持续承压,导致公司连续多个季度亏损

- 疫苗行业"内卷式"竞争加剧,价格战压缩利润空间

- 股价表现疲软,投资者信心受挫

- 带状疱疹疫苗市场快速增长,自主研发产品ZFA01进入临床阶段

- 四价流感疫苗等自主产品陆续获批,商业化进程加速

- GLP-1药物布局切入治疗领域,打造第二增长曲线

- 经营现金流改善,财务状况趋于稳定

- 自主研发的ZFA01疫苗尚处于临床阶段,距离商业化较远

- 代理的GSK疫苗面临百克生物等竞争对手的价格压力

- 市场规模虽大,但利润空间有限

- 若ZFA01疫苗顺利获批上市,将形成差异化竞争优势

- 随着价格战趋缓,产品毛利率有望企稳

- 老龄化加速带动接种率提升,市场容量持续扩大

- 重组蛋白疫苗技术先进,保护效力高

- 公司在疫苗领域的品牌和渠道优势可复用

- 国内外市场均有拓展空间

| 维度 | 评价 |

|---|---|

短期 |

回避。公司仍处于亏损状态,业绩拐点未现 |

中期 |

关注。自主产品管线推进和业绩改善迹象值得跟踪 |

长期 |

逢低布局。业务转型成功概率较高,估值修复空间大 |

[0] 金灵AI - 智飞生物公司概况与财务数据 (300122.SZ)

[1] 重庆智飞生物制品股份有限公司2025年第三季度报告 - 巨潮资讯网 (http://static.cninfo.com.cn/finalpage/2025-10-30/1224765711.PDF)

[2] 新京报 - “疫苗代理业务贡献缩水,智飞生物半年报现上市后首亏” (https://m.bjnews.com.cn/detail/1755782355168069.html)

[3] 东方财富网 - “专家分析:我国疫苗行业’内卷式’竞争严重” (https://caifuhao.eastmoney.com/news/20260105130702474041560)

[4] 雪球 - “降价66%!百克生物带状疱疹疫苗’卖不动’” (https://xueqiu.com/S/GSK)

[5] 新浪财经 - “智飞生物重组带状疱疹ZFA01佐剂疫苗临床试验申请获受理” (https://finance.sina.com.cn/stock/zqgd/2025-11-19/doc-infxxsna1792572.shtml)

[6] 证券时报 - “智飞生物2025年三季度营收环比增长自研产品加速转化” (https://www.stcn.com/article/detail/3446800.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。