小米集团(1810.HK)深度分析:个人IP绑定模式的结构性冲突与投资价值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据和分析,我来为您提供一份详尽的研究报告:

| 指标 | 数据 |

|---|---|

当前价格 |

38.16港元(2026年1月7日) |

月内跌幅 |

7.47%(从41.24港元跌至38.16港元) |

52周高点 |

61.45港元 |

52周低点 |

32.20港元 |

从高点最大跌幅 |

约34% |

市值 |

约9894亿港元 |

P/E(TTM) |

19.63倍 |

花旗银行最新研究报告指出,雷军在2026年首场直播中透露,小米汽车2026年交付目标为55万辆,年增逾34%,但

- 2025年实际交付:41万辆(超越原定40万辆目标)

- 2026年市场预期:60-70万辆

- 2026年公司目标:55万辆

- 花旗预测:70万辆

花旗估算,截至2025年底,小米汽车实际订单积压量

小米联合创始人林斌已通知,计划自2026年12月起,每12个月出售金额不超过5亿美元(约39亿港元)的公司B类普通股,累计出售总金额不超过20亿美元(约156亿港元)[3]。大规模减持计划加剧了市场不确定性。

- SU7 Ultra发动机盖虚假宣传风波:2025年上半年引发退款风波,虽然小米提供了限时改配服务和赠送积分补偿方案,但不少车主并不接受[4]

- 小米YU7交付周期过长:交付周期长达七八个月,产能瓶颈尚未完全突破

- 安全事故舆论发酵:小米汽车卷入多起导致严重人身伤害的事故[4]

根据36氪报道,2025年以来,竞争对手的"黑水军"攻击让雷军陷入舆论困境。雷军在直播中坦言:“我有时候在想,这是不是就是黑水军打击我所要达成的目的,就是让我不要说话”[4][5]。

- 雷军发布健身照片遭恶意解读和攻击

- 一言一行均被断章取义、歪曲解读

- 微博评论区沦为"大型吐槽现场"

小米与"万能的大熊"合作引发用户强烈反弹,连合作博主都忍不住喊话"别自毁根基"[5]。这一事件暴露出小米在合作伙伴筛选和品牌风险管理上的漏洞。

当消费者形成"雷军=小米"的认知惯性后,任何细微波动都会被无限放大:

- SU7出现事故 → 质疑声直接指向"雷军的技术判断能力"

- 争议KOL合作 → 升级为"小米背叛米粉"的信任危机

- 战略决策失误 → 被解读为创始人个人判断力问题

小米从诞生之初就选择了"创始人IP绑定品牌"的战略路径。这一模式曾带来巨大红利:

- 数据显示,37%的小米用户因雷军关注品牌[5]

- SU7上市时一句宣言就能带动5万辆订单

- 2026年首场直播在B站同时在线观看量高达200多万,微博拿下四五个热搜[4]

- 低成本获客

- 高用户粘性

- 品牌认知度高

然而,这一模式存在根本性的结构性冲突:

| 维度 | 个人IP红利期 | 负面反噬期 |

|---|---|---|

| 注意力分配 | 创始人光环放大品牌效应 | 所有争议都指向个人 |

| 风险敞口 | 个人形象即品牌形象 | 个人负面直接冲击股价 |

| 叙事能力 | 个人故事驱动品牌叙事 | 品牌缺乏独立叙事能力 |

| 决策空间 | 创始人决策被高度信任 | 任何失误都被放大解读 |

| 危机应对 | 一言一行皆可影响市场 | 发声即风险,沉默亦风险 |

36氪分析指出,小米的舆论困境是"传播叙事长期失衡后必然遭遇的反噬"[5]:

- 聚光灯效应:资源全部打在雷军身上,品牌本身及其他业务线独立叙事陷入阴影

- 认知惯性:"雷军=小米"导致任何波动被无限放大

- 好事变双刃:流量红利越大,潜在反噬越剧烈

正如36氪所言:“这不是对错问题,而是商业选择的必然代价——就像你选择了用火箭加速,就得接受燃料耗尽时的失重感”[5]。

| 冲突维度 | 具体表现 |

|---|---|

决策与责任的边界模糊 |

创始人的个人判断与公司战略决策高度重叠,导致责任边界不清 |

个人声誉与估值的强关联 |

雷军个人舆论危机直接传导至股价波动 |

品牌独立性的缺失 |

小米品牌缺乏独立于创始人的价值叙事体系 |

抗风险能力的系统性脆弱 |

当个人IP遭受攻击时,公司整体陷入被动 |

尽管舆论风波持续,小米核心业务基本面仍具韧性:

- 全球智能手机市场份额约12%

- 800美元以上高端机型2025年前9月出货量同比增长56%

- 在6000元人民币以上超高端市场取得显著突破[1][2]

- 超600种兼容产品构建的生态壁垒

- 占据全球消费级IoT市场领先地位

- 2025年Q3财报显示,SU7相关业务贡献经营利润7亿元

- 实现"量产即盈利"的行业突破

- YU7发布3分钟大定20万辆,18小时锁单量突破24万台

| 指标 | 评估 |

|---|---|

| 自由现金流(最新季度) | 262.74亿元人民币 |

| 债务风险 | 低风险 |

| 财务态度 | 激进型(低折旧/资本支出比率) |

| P/E(TTM) | 19.63倍 |

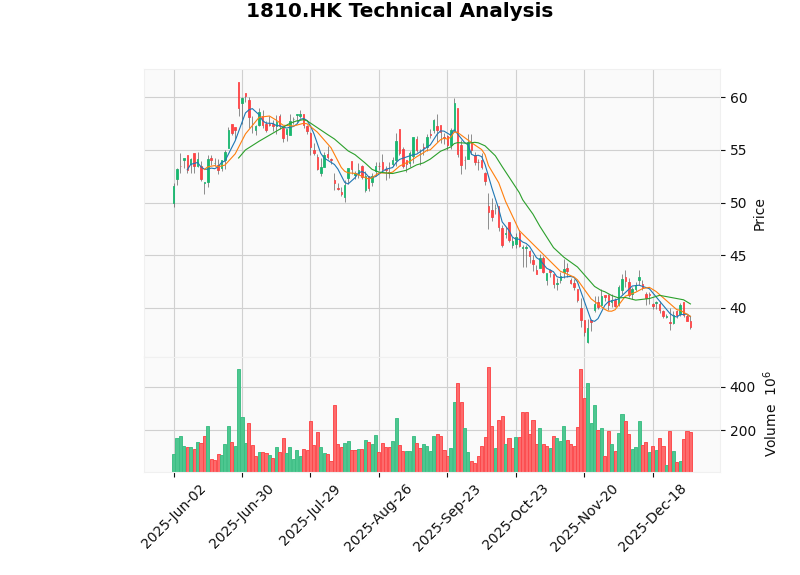

| 指标 | 状态 | 解读 |

|---|---|---|

| 趋势判断 | 横向整理 | 无明确上涨或下跌趋势 |

| MACD | 死叉信号 | 中期动能偏空 |

| KDJ | K:31.1, D:35.9, J:21.5 | 超卖区域 |

| 支撑位 | 37.54港元 | 密集成交区 |

| 阻力位 | 40.37港元 | 20日均线位置 |

- P/E:19.63倍(低于历史平均水平)

- P/B:3.06倍

- P/S:1.93倍

参照科技硬件+智能汽车+AI应用赛道的对标企业估值逻辑,小米当前估值处于

| 风险类型 | 具体内容 |

|---|---|

| 舆论风险 | 个人IP负面事件持续发酵 |

| 估值风险 | 市场对汽车业务预期重新定价 |

| 减持风险 | 联合创始人林斌大规模减持计划 |

| 产能风险 | YU7交付周期过长可能影响订单转化 |

| 竞争风险 | 新能源汽车市场竞争加剧 |

-

冲突的本质:个人IP与公司品牌的深度绑定,在流量红利期是竞争优势,但在负面舆情期则转化为系统性脆弱点。这是商业模式选择的必然代价,而非管理失误。

-

冲突的表现:

- 雷军个人舆论危机直接冲击公司估值

- 品牌缺乏独立于创始人的价值叙事体系

- 任何业务层面的争议都被放大解读为创始人的判断失误

-

潜在的解决路径:

- 逐步建立品牌独立叙事能力,分散个人IP依赖

- 借鉴专业经纪模式,通过制度规范管理个人IP风险

- 用具体的业务数据说明多线作战的合理性,建立价值共识

| 维度 | 评估 |

|---|---|

| 短期(1-3个月) | 承压 :受舆论风波和减持预期影响,股价可能继续在37-40港元区间震荡 |

| 中期(3-6个月) | 观望 :关注YU7 GT及SU7改款车型交付情况 |

| 长期 | 关注 :若汽车业务持续放量,叠加估值修复机会,可能迎来配置窗口 |

[1] 花旗:小米汽车今年出货目标55万辆,低于预期 (https://tw.stock.yahoo.com/news/花旗-小米汽車今年出貨目標55萬輛-低於預期-053600862.html)

[2] 花旗:小米上月电动车交付符预期,维持买入评级 (https://wealth.firstbank.com.tw/investment-tips/trend-insight/news/news-detail?id={97F8AA7E-F44B-4ACD-9954-7E02003C7B4E})

[3] 小米即市由跌转升 两手部署留意小米牛证 (https://warrants.ubs.com/sc/education/article-detail/id/1406)

[4] 雷军恐惧流言日 (https://m.36kr.com/p/3624779410748163)

[5] 风雨飘摇,小米加速"触底" (https://m.36kr.com/p/3628589524403457)

[6] 信任重塑,价值深化:2025十大品牌事件揭示流量时代新逻辑 (https://finance.sina.com.cn/roll/2025-12-26/doc-inhecipr0864865.shtml)

[0] 金灵AI金融数据库

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。