Analysis Report

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深度分析,以下是壳牌Q4交易和化工业务亏损预警对能源股投资的系统性启示:

壳牌于2026年1月8日发布的Q4业绩更新显示[1][2]:

| 业务板块 | Q3表现 | Q4展望 | 关键变动因素 |

|---|---|---|---|

交易及优化 |

正常水平 | 显著低于Q3 |

原油价格暴跌导致交易亏损 |

化工及产品 |

盈亏平衡附近 | 重大亏损 |

化工利润率从$160/吨降至$140/吨 |

炼油业务 |

利润率$12/桶 | 约$9-11/桶 | 利用率从96%降至93-97% |

综合天然气 |

稳定 | 符合预期 | LNG液化量略增 |

彭博社报道指出,壳牌Q4交易业务表现"显著恶化",主要是由于原油价格在Q4大幅下跌[3]。与此同时,埃克森美孚也发出类似预警,预计Q4因油价下跌损失8-12亿美元[4]。

- 价格背景:布伦特原油2025年累计下跌约18%,创2020年以来最大年度跌幅;WTI原油同比下跌近20%[4]

- 投资影响:

- 纯上游油气公司(E&P)利润与油价高度相关,波动性大

- 估值倍数持续承压,P/E从周期高点收缩约40%

- 建议:优先选择上游资产多元化、天然气占比高的综合性公司

壳牌化工业务的重大亏损预警揭示了行业性问题:

- 炼化利润压缩:全球炼能过剩导致利润率持续承压

- 化工品需求疲软:制造业复苏乏力,石化产品订单减少

- 产能过剩持续:过去几年大规模投资的新产能陆续投产

传统上,壳牌、BP等综合油气巨头的交易部门被视为"利润稳定器",贡献公司20-30%的利润。但此次预警显示:

- 套利空间收窄:全球油气市场一体化程度提高,价差收窄

- 波动性加剧:地缘政治事件频发导致价格瞬息万变

- 风险管理挑战:传统对冲策略难以应对极端行情

- 可再生能源项目资本密集、回报周期长

- 在低油价环境下,传统能源现金流对支撑转型投资至关重要

- 建议:关注"平衡型"能源公司,而非激进转型者

| 指标 | 壳牌 | 行业平均 |

|---|---|---|

| 股息率 | 3.82% | 3.5% |

| 派息率 | 约45% | 50-60% |

| 现金流覆盖率 | 1.8x | 1.5x |

壳牌维持约3.8%的股息率,在当前低利率环境下仍具吸引力。但需警惕:若油价持续低迷,未来股息增长可能受限。

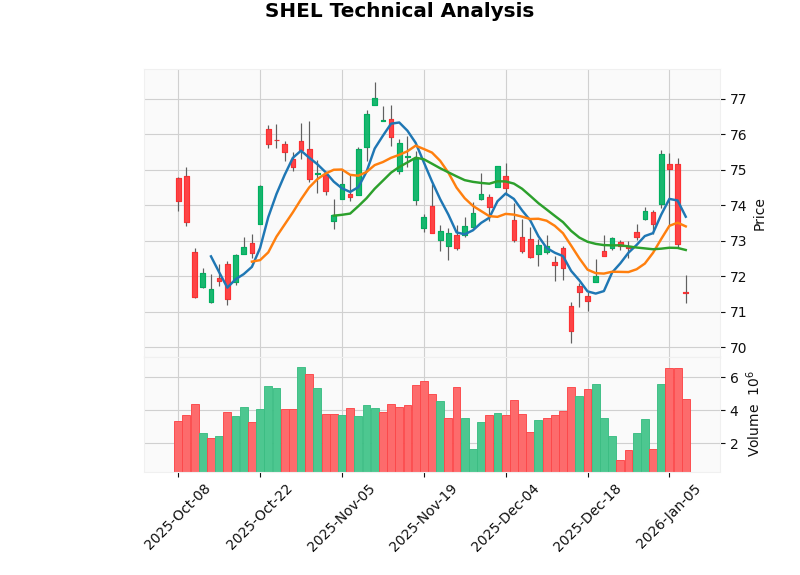

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $71.54 | 距52周高点下跌7.6% |

| 交易区间 | $70.94 - $72.74 | 窄幅整理,无明确突破方向 |

| 50日均线 | $72.10 | 价格位于均线下方 |

| Beta | -0.1 | 与市场相关性极低 |

| MACD | 无交叉 | 中性信号 |

Fitch对2026年全球油气行业展望为"中性",主要考量:

- 供给端:非OPEC+增产约120万桶/日,OPEC+维持限产

- 需求端:交通电气化加速,化工需求疲软

- 价格预测:$60-70/桶区间窄幅波动

| 板块 | 评级 | 逻辑 |

|---|---|---|

上游油气 |

中性偏谨慎 | 油价波动大,资本回报承压 |

LNG贸易 |

积极 |

全球天然气需求增长,亚洲市场扩大 |

炼化一体化 |

中性 | 利润压缩,但现金流稳定 |

油服行业 |

积极 |

资本开支纪律下,利润率改善 |

新能源 |

审慎 | 估值过高,回报周期长 |

- 上游资产为主、天然气占比>40%的公司

- 资产负债表强劲(净债务/EBITDA <1.5x)

- 自由现金流收益率>8%、持续股票回购的公司

- 下游业务占比>50%的综合性公司

- 交易业务波动性大的公司

- 资本开支过高、自由现金流为负的公司

壳牌Q4业绩预警是全球能源行业面临的系统性挑战的缩影。在油气价格波动加剧、下游利润压缩、交易业务波动的背景下,能源股投资需要更加注重:

- 现金流稳定性而非单纯追求产量增长

- 股息可持续性而非高增长预期

- 资产质量而非规模扩张

对于寻求能源股配置的投资者,建议采取**“核心+卫星”**策略:以财务稳健的综合性油气巨头(如埃克森美孚、壳牌)为核心配置,以油服、LNG等高成长板块为卫星配置,在控制风险的同时把握行业结构性机会。

[1] GuruFocus - “Shell (SHEL) Projects Higher Q4 Oil and Gas Output Amid Trading Challenges” (https://www.gurufocus.com/news/4101234/shell-shel-projects-higher-q4-oil-and-gas-output-amid-trading-challenges)

[2] Benzinga - “Shell fourth quarter 2025 update note” (https://www.benzinga.com/pressreleases/26/01/g49774711/shell-fourth-quarter-2025-update-note)

[3] Bloomberg - “Shell Signals Weak Oil Trading Result to Cap Rocky Year” (https://www.bloomberg.com/news/articles/2026-01-08/shell-signals-weak-oil-trading-result-to-cap-rocky-year)

[4] Bloomberg - “Exxon Says Oil Slump Cut $1 Billion From Fourth-Quarter Results” (https://www.bloomberg.com/news/articles/2026-01-07/exxon-says-oil-slump-cut-1-billion-from-fourth-quarter-results)

[5] Seeking Alpha - “Shell stock: What the Ratings say” (https://seekingalpha.com/news/4536925-shell-stock-what-the-ratings-say)

[6] Fitch Ratings - “Global Oil & Gas Outlook for 2026 Is Neutral” (https://www.fitchratings.com/research/corporate-finance/global-oil-gas-outlook-for-2026-is-neutral-12-12-2025)

[0] 金灵AI金融分析平台数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。