Genmab研发管线价值分析与估值展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和分析,我将为您提供Genmab研发管线及其对估值影响的深度分析报告。

Genmab作为丹麦领先的生物技术公司,其研发管线的重大进展是UBS将其目标价上调至

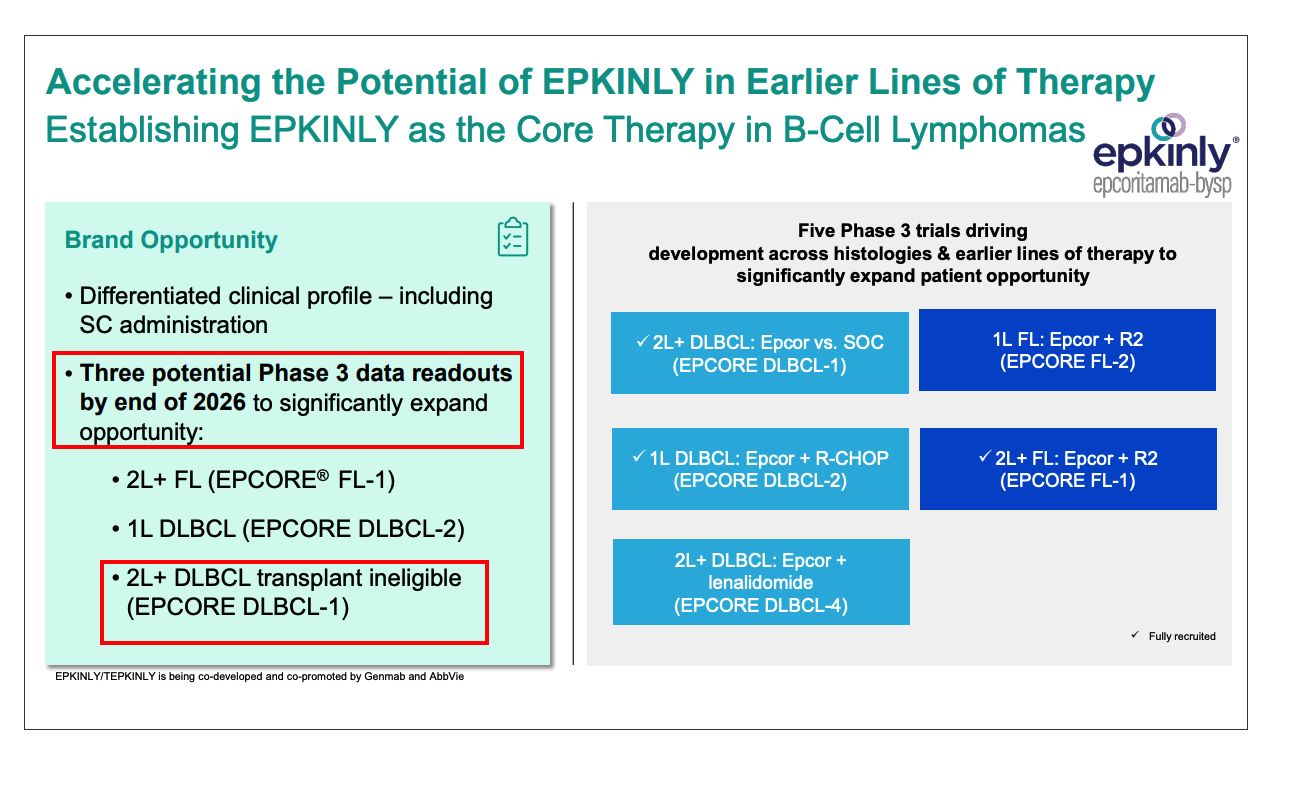

EPKINLY是Genmab与AbbVie合作开发的first-in-class双特异性抗体,针对CD20/CD3靶点。该产品已成为公司收入增长的主要驱动力之一。2025年前三季度,EPKINLY净销售额持续攀升,推动公司整体收入同比增长21%至

| 时间 | 里程碑事件 | 估值影响 |

|---|---|---|

| 2025年11月 | FDA批准EPKINLY+R2联合疗法 用于复发/难治性滤泡性淋巴瘤(FL)[2] |

重大正面催化剂 |

| 2025年11月 | Phase 3 EPCORE FL-1试验达到双主要终点 (ORR和PFS)[1] |

验证临床价值 |

| 2025年7月 | FDA接受sBLA优先审查 | 监管进度超预期 |

- 市场潜力: 分析机构预测EPKINLY在FL和弥漫性大B细胞淋巴瘤(DLBCL)适应症的峰值销售潜力超过30亿美元[3]

- 竞争优势: 作为首个获批的双特异性抗体联合疗法,EPKINLY+R2确立了差异化定位

- 适应症扩展: 正在推进一线治疗和其他血液肿瘤适应症的临床开发

Rina-S是Genmab自有管线中的核心资产之一,为子宫内膜癌患者提供新的治疗选择。

| 指标 | 详情 |

|---|---|

| 监管状态 | FDA突破性疗法认定(BTD) [1] |

| 开发阶段 | Phase 3临床试验进行中 |

| 目标适应症 | 晚期子宫内膜癌 |

| 预期价值 | 峰值销售潜力约 15亿美元 [3] |

Genmab于2025年9月宣布以

| 交易条款 | 详情 |

|---|---|

| 收购对价 | 97美元/股,全现金交易 |

| 交易溢价 | 较Merus收盘价溢价41% |

| 总交易价值 | 约80亿美元 |

| 预期完成时间 | 2026年第一季度初 |

| 特征 | 详情 |

|---|---|

| 药物类型 | EGFRxLGR5双特异性抗体 |

| 开发阶段 | Phase 3 (两项试验同步进行) |

| 适应症 | 头颈癌(一线和二线治疗) |

| 监管认定 | 双BTD认定 (FDA授予一线和二线适应症)[4] |

| 临床数据 | ASCO 2025展示的Phase 2数据显示优效于标准治疗 |

- 2026年: Phase 3试验数据读出

- 2027年: 预期首次商业化上市

- 2029年: 达到**≥10亿美元**年销售额里程碑[4]

- 长期潜力: 多位分析师预测峰值销售可达30-40亿美元[5]

- 加速转型: 推动Genmab从合作开发模式向完全自有模式转型

- 管线互补: 与现有肿瘤管线形成协同,覆盖不同肿瘤类型

- 技术整合: 利用Genmab在抗体开发领域的专业能力加速petosemtamab开发

Tivdak是与Pfizer合作开发的抗体偶联药物(ADC),用于治疗复发/难治性宫颈癌。

| 时间 | 里程碑 |

|---|---|

| 2021年 | FDA首次批准宫颈癌适应症 |

| 2024年 | 欧洲获批 |

| 2025年 | 日本提交上市申请 |

Genmab的**DuoBody®**技术平台是公司长期价值创造的核心引擎。

| 技术平台 | 核心功能 | 商业化案例 |

|---|---|---|

| DuoBody® | 双特异性抗体开发 | Amivantamab (RYBREVANT®)、EPKINLY |

| HexaBody® | 增强抗体效力 | 多款临床前资产 |

| DuoHexaBody® | 双重靶向+增强效力 | 临床阶段资产 |

| HexElect® | 精准细胞杀伤 | 临床前研究 |

- 已验证的商业化能力: DuoBody技术已支持多个获批产品

- 持续的合作收入: 礼来、强生等合作伙伴持续贡献特许权使用费

- 内部创新基础: 自有管线资产主要基于自有技术平台开发

| 指标 | 2025年 | 2024年 | 同比变化 |

|---|---|---|---|

| 总收入 | 26.62亿美元 | 21.98亿美元 | +21% |

| DARZALEX特许权 | 22.19亿美元 | 18.02亿美元 | +23% |

| 运营利润 | 10.07亿美元 | 6.62亿美元 | +52% |

- DARZALEX®: 强生报告2025年净销售额104.48亿美元,同比增长22%,Genmab从中获取持续增长的特许权使用费[1]

- EPKINLY®: 产品销售增长显著,与AbbVie的合作分成机制推动收入增加

- Kesimpta®: 诺华的多发性硬化症治疗药物持续贡献特许权收入

| 财务指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 32.22% | 优秀 |

| 运营利润率 | 26.08% | 优秀 |

| ROE | 27.32% | 卓越 |

| 流动比率 | 6.03 | 非常稳健 |

Genmab的财务数据表明公司已从研发投入期进入稳定的盈利阶段,为管线持续投资提供了财务缓冲。

| 指标 | 数值 |

|---|---|

| 当前股价 | 33.90美元 |

| UBS目标价 | 41.50美元 (DKK 2,750) |

| 上涨空间 | +22.4% |

| 分析师共识目标价 | 41.50美元 |

基于UBS的分析框架,DKK 2,750目标价的核心支撑因素包括:

| 驱动因素 | 贡献权重 | 核心逻辑 |

|---|---|---|

EPKINLY商业化扩张 |

~25% | FL+R2联合疗法获批打开增长空间 |

Petosemtamab潜力 |

~25% | Merus收购带来下一个重磅炸弹 |

Rina-S价值实现 |

~15% | Phase 3推进+BTD认定降低风险 |

DARZALEX特许权增长 |

~10% | 持续稳健的现金流来源 |

技术平台价值 |

~5% | 持续的创新能力和合作收入 |

- Petosemtamab Phase 3数据读出: 两项头颈癌试验的中期数据预期将显著影响估值

- Rina-S Phase 3进展: 子宫内膜癌试验的里程碑事件

- 2025年全年财报: 2月11日将发布的Q4业绩可能包含2026年业务展望更新

- Petosemtamab潜在上市: 首个完全自有重磅产品

- EPKINLY一线治疗获批: 扩大患者覆盖范围

- 更多管线资产进入后期开发: 维持创新引擎动力

- Petosemtamab Phase 3结果存在不确定性:试验失败可能导致约80亿美元投资损失

- Rina-S临床试验进度:可能受患者入组、临床终点达成等因素影响

- EPKINLY市场竞争:其他双特异性抗体和CAR-T疗法可能挤压市场份额

- 定价压力:肿瘤药物定价环境日趋严峻

- Merus收购的债务负担:约55亿美元债务融资将增加财务杠杆

- 汇率风险:丹麦克朗和美元之间的汇率波动影响报表表现

Genmab的研发管线为UBS的

| 价值维度 | 评估结论 |

|---|---|

管线深度 |

4个关键资产处于关键开发阶段,覆盖血液肿瘤和实体瘤 |

临床进展 |

多个Phase 3试验推进中,2026年将是数据密集读出年 |

商业化能力 |

EPKINLY成功商业化验证了团队的执行力 |

战略转型 |

Merus收购加速向完全自有模式转型 |

现金流支撑 |

强劲的特许权收入为管线投资提供财务缓冲 |

[0] 金灵API - Genmab公司概况和市场数据

[1] Genmab Announces Financial Results for the Nine Months of 2025 (https://ir.genmab.com/news-releases/news-release-details/genmab-announces-financial-results-nine-months-2025)

[2] Genmab Announces EPKINLY® in Combination with Rituximab and Lenalidomide Approved by FDA (https://ir.genmab.com/news-releases/news-release-details/genmab-announces-epkinlyr-epcoritamab-bysp-combination-rituximab)

[3] Seeking Alpha - Genmab Pipeline and Revenue Analysis (https://static.seekingalpha.com)

[4] Genmab to Acquire Merus, Expanding Late-Stage Pipeline (https://ir.genmab.com/news-releases/news-release-details/genmab-acquire-merus-expanding-late-stage-pipeline-and)

[5] FierceBiotech - Genmab pays $8B to buy Merus (https://www.fiercebiotech.com/biotech/genmab-pays-8b-buy-merus-and-phase-3-stage-bispecific-wowed-analysts)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。