哔哩哔哩(BILI)盘前逆势上涨驱动因素深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集的数据和分析,现在为您提供一份关于哔哩哔哩逆势上涨驱动因素的深度分析报告:

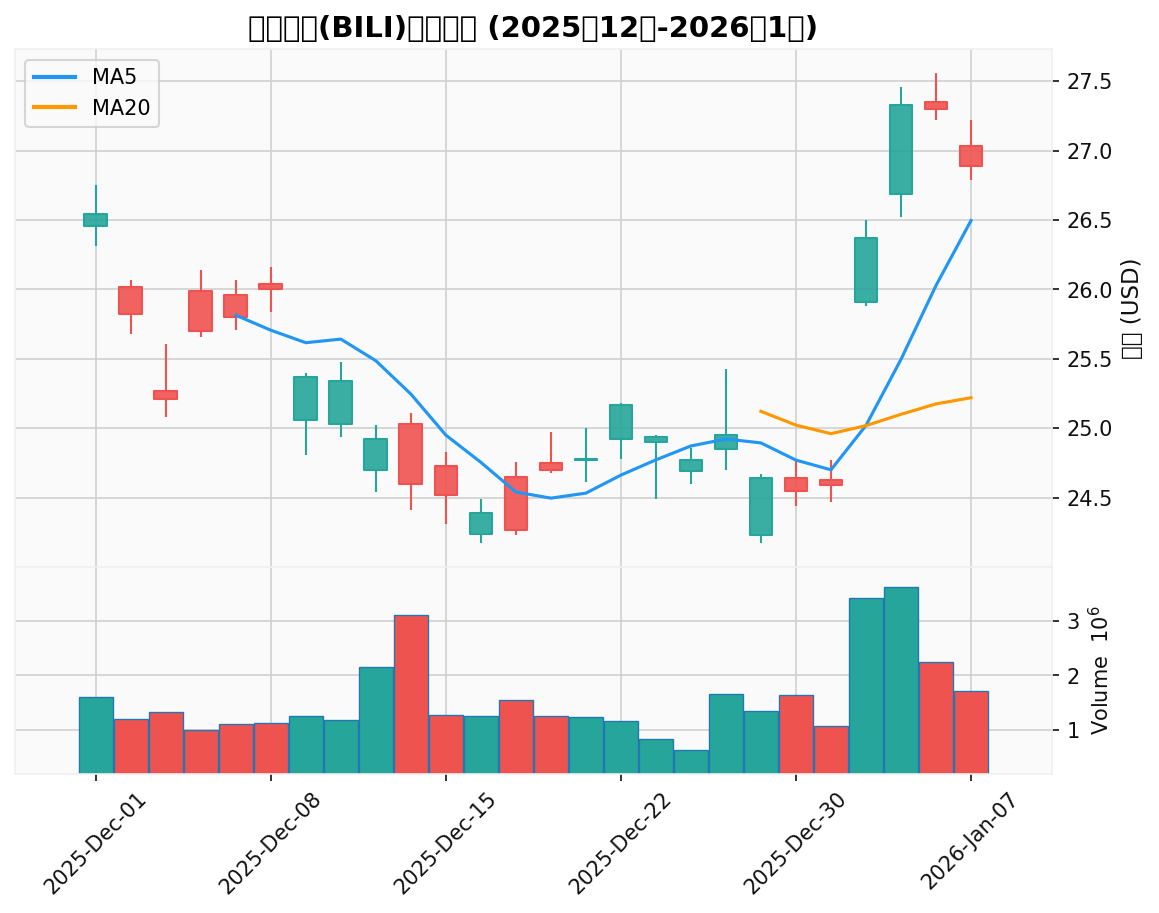

在多数中概股盘前下跌的背景下,哔哩哔哩表现亮眼,盘前涨近3%,报27.72美元[1]。从技术图表可以看出,股价在过去一个多月呈现震荡上行趋势,50日移动均线对股价形成有效支撑[0]。

| 指标 | 数值 |

|---|---|

| 当前价格 | $26.89 |

| 5日涨幅 | +3.78% |

| 1个月涨幅 | +3.42% |

| 1年涨幅 | +60.25% |

| 52周范围 | $14.47 - $32.50 |

| 分析师目标价 | $33.00(+22.7%) |

根据摩根士丹利最新发布的研究报告,哔哩哔哩的广告业务增长稳健,成为支撑股价的核心因素[1][2]:

- "双十一"期间电商广告收入同比增长30%:这一数据显著超越市场预期,显示出哔哩哔哩在电商营销领域的竞争力持续提升

- AI相关广告成为新增长点:人工智能驱动的精准广告投放正在创造新的收入来源

- 广告负载率全年保持约7%:这一水平相对温和,既保证了用户体验,又为收入增长预留了空间

2025年首九个月,哔哩哔哩的用户增长与使用时长均表现优异,主要驱动因素包括[2]:

- 高质量中长视频内容的持续推广

- 年轻用户群体的粘性增强

- 社区生态系统的健康发展

管理层预计这一趋势可维持到2025年第四季度和2026年,为收入增长提供坚实基础。

哔哩哔哩宣布计划于2026年投资AI基础设施以提升算法精准度[1],这一战略举措具有以下意义:

- 提升内容推荐效率,增强用户体验

- 提高广告投放精准度,增加广告主预算份额

- 降低运营成本,实现规模效应

公司有望继续与央视合作[1][2],这将进一步:

- 提升品牌公信力和市场认可度

- 拓展主流消费群体

- 为内容创作者提供更广阔的发展平台

哔哩哔哩的财务状况正在经历积极转变:

- EBIT转正:2024年实现运营利润$107 million,标志着公司从亏损到盈利的结构性转变[4]

- 运营利润率改善:接近8%的运营利润率反映出内容成本降低和广告效率提升[4]

- 连续超预期:最近四个季度营收和每股收益均超出分析师预期

| 季度 | EPS | 预期EPS | 超预期幅度 | 营收 | 预期营收 |

|---|---|---|---|---|---|

| Q2 FY2025 | $0.18 | $0.17 | +5.88% | $1.02B | $1.02B |

| Q1 FY2025 | $0.12 | - | - | $961.83M | - |

| Q4 FY2024 | $0.15 | - | - | $1.06B | - |

公司的多元化收入来源正在产生协同效应:

- 增值服务:占收入38.3%,包括会员和直播收入

- 广告业务:占收入24.6%,增速最快且利润率最高

- 移动游戏:占收入18.7%,经典游戏《三国:谋定天下》运营稳定

- 电商及其他:占收入18.5%,"双十一"期间表现亮眼

根据财务分析数据[0][3]:

- 债务风险:低风险评级,财务状况稳健

- 流动比率:1.64,短期偿债能力良好

- ROE:5.35%,股东回报能力改善

- 净利润率:2.59%,盈利能力持续改善

| 评级 | 数量 | 占比 |

|---|---|---|

| 买入 | 18 | 75.0% |

| 持有 | 6 | 25.0% |

| 卖出 | 0 | 0% |

- 共识目标价:$33.00

- 目标价范围:$28.00 - $36.03

- 潜在上涨空间:+22.7%

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(TTM) | 101.76x | 较高 |

| P/B | 5.26x | 中等 |

| EV/OCF | 23.13x | 合理 |

尽管当前P/E估值相对较高,但考虑到公司正处于盈利能力改善的转折期,且收入增长前景良好,市场正在对其重新定价。TIKR的分析模型显示,基于当前的盈利改善趋势,股价有望在2027年达到$33水平,隐含33%的总回报[4]。

- 1年涨幅达60.25%,显著跑赢大盘

- 近期成交量活跃,显示市场关注度提升

- 小鹏汽车、蔚来等其他中概股也呈现类似走势,资金对优质中概股偏好提升

尽管《三国:谋定天下》运营稳定,新游戏《九牧之野》取得成功[2],但:

- 《三国:百将牌》的市场潜力仍存在不确定性

- 新游戏版本推出计划存在执行风险

- 游戏行业监管政策变化可能影响业务

当前P/E达101.76倍,估值已部分反映基本面改善预期,若业绩增速不及预期,可能面临估值回调压力。

中概股受地缘政治因素影响较大,整体市场情绪波动可能波及个股表现。

哔哩哔哩在多数中概股盘前下跌的背景下逆势上涨近3%,是

- 广告业务同比增长30%,AI广告成为新增长点

- 用户增长和使用时长保持良好势头

- EBIT转正,运营利润率改善至约8%

- 连续多个季度业绩超预期

- 75%分析师给予买入评级

- 共识目标价较当前价格有22.7%上涨空间

- 资金流入明显,1年涨幅60.25%

- AI基础设施投资计划增强长期增长预期

综合来看,哔哩哔哩正从一家高增长但持续亏损的公司,转型为开始实现稳定盈利的在线娱乐平台。若广告业务增速能够保持、游戏业务不确定性逐步消除,公司有望获得市场更高的估值认可。

[1] 新浪财经 - “美股异动|哔哩哔哩盘前涨3% 大摩指公司广告增长稳健” (https://finance.sina.com.cn/stock/bxjj/2026-01-08/doc-inhfqtyr6693668.shtml)

[2] 富途资讯 - “哔哩哔哩(BILI.US)广告增长稳健评级「与大市同步」” (https://news.futunn.com/post/67040956/morgan-stanley-bilibili-bilius-demonstrates-robust-advertising-growth-rated-in)

[3] Investing.com - “哔哩哔哩(BILI)股票最新价格行情” (https://cn.investing.com/equities/bilibili-inc)

[4] TIKR - “Up 33% in 2025, Here’s Why Bilibili Stock Could Pass $30 in 2026” (https://www.tikr.com/blog/can-bilibili-reach-33-by-2027)

[0] 金灵AI金融数据库(实时市场数据、公司财务数据、技术分析)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。