Progressive Corporation (PGR) 投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入研究,我现在为您提供Progressive(PGR)的全面投资分析报告。

Progressive Corporation是美国最大的财产险保险公司之一,与State Farm、Geico并列为美国三大汽车保险公司[0]。截至2026年1月7日,公司市值为1,226亿美元,当前股价为209.10美元,分析师共识目标价为242美元,意味着约15.7%的上涨空间[0]。

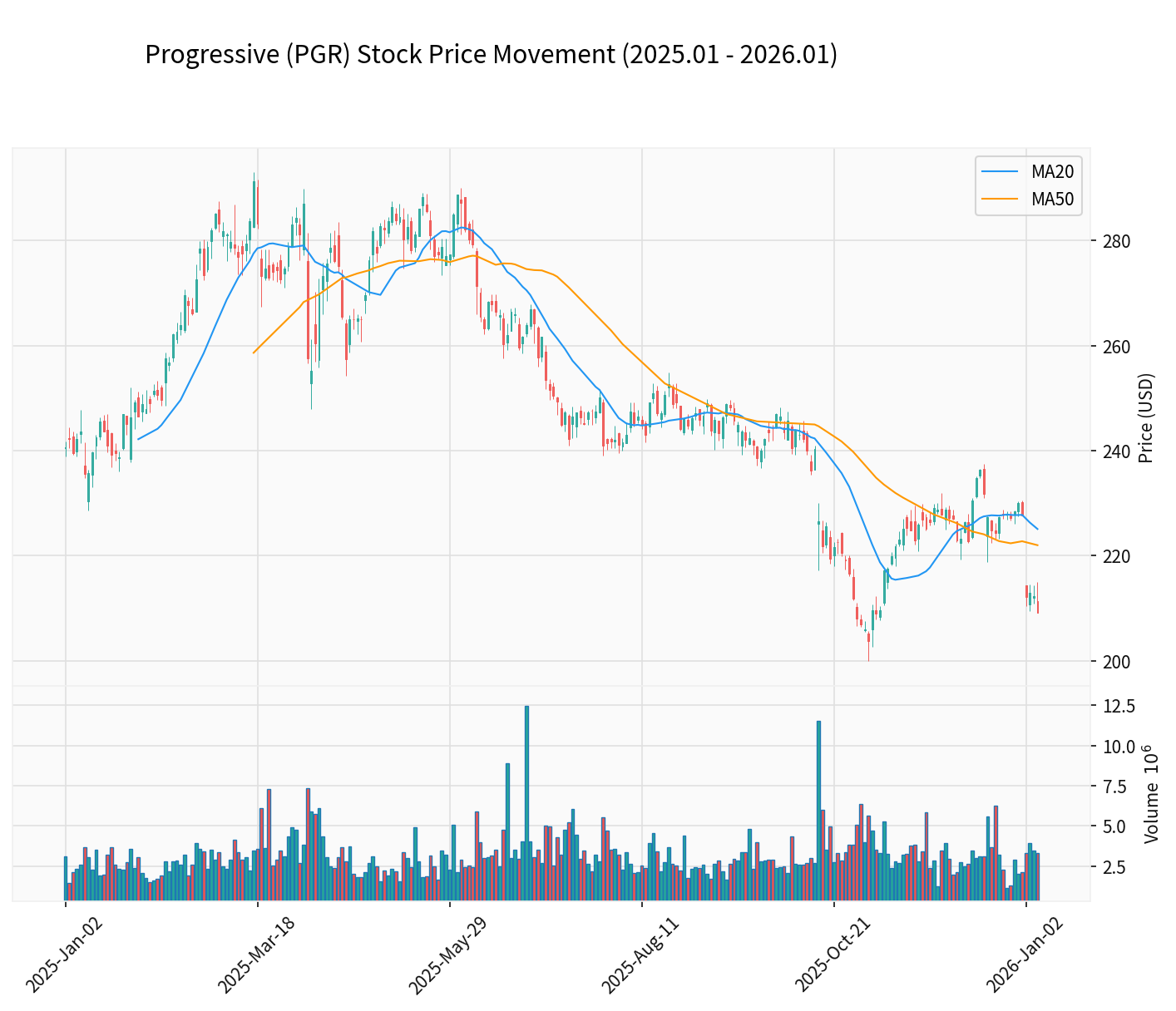

从股价表现来看,PGR近一年表现疲软,股价下跌14.16%,YTD回报为-13.11%,但长期表现依然稳健——三年涨幅达58.40%,五年涨幅达121.27%[0]。公司目前处于区间震荡格局,交易区间为206.64美元至225.09美元,技术指标显示处于超卖区域,RSI和KDJ均显示oversold机会[0]。

上图展示了PGR从2025年1月至2026年1月的股价走势,包含20日和50日移动平均线。可以看到股价从年初高点持续回落,目前处于关键支撑区域。

根据最新财务数据[0][3]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E比率 | 11.48x | 低于行业平均水平 |

| ROE | 34.96% | 显著高于行业 |

| 净利润率 | 12.58% | 优秀水平 |

| 运营利润率 | 15.86% | 稳健 |

| 2024年净利润 | 84.6亿美元 | 同比增长117% |

| 2024年总收入 | 753.7亿美元 | 同比增长21.4% |

公司2024年表现异常强劲,净利润从2023年的39亿美元飙升至84.6亿美元,这主要得益于承保利润改善和投资收益增加[3]。

- 保费增长动力充足:未到期保费从201.34亿美元增至238.58亿美元[3]

- 投资组合规模达802.5亿美元,2024年投资收益28.32亿美元[3]

- 市场份额持续扩大

- 第三季度EPS为4.05美元,低于分析师预期的4.99美元,意外下降18.84%[0]

- 分析师预测2026年盈利增长率为-3.03%,可能不及行业平均水平[4]

- 近期价格目标被下调:BMO Capital将目标价从256美元降至253美元[5]

根据S&P Global Market Intelligence和行业分析师的研究[6][7],2026年美国财产险行业面临以下格局:

- State Farm:市场份额领先,但综合比率高达112.5%,承保亏损严重[1]

- Geico:价格优势面临挑战,由于理赔成本上升被迫提价,失去部分价格领导地位[1][2]

- Allstate:综合比率103.9%,同样面临盈利压力[1]

保险公司将收取的保费主要投资于高质量固定收益证券,包括政府债券和公司债券[9]。利率环境对保险公司估值有以下影响:

- 美国投资收益率预计从2024年的3.9%上升至2025年的4.0%和2026年的4.2%[10]

- 保险公司投资组合的"滚续"效应:新资金以更高利率再投资,提升整体收益

- Progressive 2024年投资收益达28.32亿美元,较2023年的18.92亿美元大幅增长[3]

- 美联储已开始降息周期,2025年9月首次降息25个基点[10]

- 如果继续降息,新资金收益率将下降,缩小与现有投资组合收益率的差距

- 固定收益未实现损失:Progressive持有固定到期证券的未实现亏损为14.08亿美元[3]

Progressive的投资组合构成[3]:

- 可供出售证券:759.47亿美元

- 固定到期证券:753.32亿美元(成本771.26亿美元)

- 权益证券:43.03亿美元

- 总投资:802.50亿美元

- 利率每上升100个基点,保险公司投资收入相应增加

- Progressive的长期债券组合将从利率上升中受益

- 但利率下降会压缩未来的投资收入增长空间

| 指标 | PGR | 行业平均 |

|---|---|---|

| P/E | 11.48x | 约15-18x |

| P/B | 3.47x | 约1.5-2x |

| P/S | 1.44x | - |

| ROE | 34.96% | 约10-15% |

| Beta | 0.34 | 约1.0 |

PGR的P/E显著低于行业平均水平,但P/B较高,这反映了市场对其高ROE和盈利能力的认可。0.34的低Beta意味着股价波动性低于大盘,适合防御性配置。

- 汽车保险定价竞争加剧可能侵蚀利润率

- 第三季度业绩不及预期(EPS意外下降18.84%)[0]

- 利率下降可能影响投资收益

- 自然灾害导致的巨灾损失(2025年全球保险损失超1070亿美元)[7]

- 数据分析能力持续带来定价优势

- 市场份额进一步扩大

- 资本回报能力强(2024年回购和分红丰厚)[0]

- 估值修复机会(P/E低于历史平均)

| 维度 | 评估 | 支撑力度 |

|---|---|---|

| 增长动力 | 中高 | 数据优势和市场份额扩张支撑增长,但短期增长放缓 |

| 竞争格局 | 中性偏弱 | 行业定价竞争加剧,但Progressive相对优势明显 |

| 利率环境 | 中性 | 当前高利率环境有利,但降息周期可能削弱 |

| 估值吸引力 | 中高 | P/E低于历史和同业,ROE优异 |

Progressive凭借其卓越的数据分析能力和承保纪律,在行业竞争中保持领先地位。公司34.96%的ROE和稳健的综合比率为长期价值创造提供支撑。然而,短期增长放缓、竞争加剧和利率环境变化构成风险。考虑到当前估值具有吸引力(11.48倍P/E)和约15%的分析师共识上涨空间,在市场回调时配置具有合理性。

[0] 金灵API市场数据 - Progressive (PGR) 公司概况与财务指标

[1] KoalaGains - Progressive (PGR) Stock Analysis & Key Metrics (https://koalagains.com/stocks/NYSE/PGR)

[2] Focused Compounding - Progressive (PGR) Analysis (https://focusedcompounding.com/wp-content/uploads/2017/05/Progressive-1.pdf)

[3] SEC EDGAR - Progressive Corporation 10-K Filing (https://www.sec.gov/Archives/edgar/data/80661/000008066125000007/pgr-20241231.htm)

[4] Wall Street Zen - PGR Progressive Corp Stock Forecast (https://www.wallstreetzen.com/stocks/us/nyse/pgr/stock-forecast)

[5] CNN Business - PGR Stock Quote and Forecast (https://www.cnn.com/markets/stocks/PGR)

[6] Seeking Alpha - U.S. P&C 2026 Outlook: Competition Revs Up, Pricing Slows (https://seekingalpha.com/article/4857641-us-p-and-c-2026-outlook-competition-revs-up-pricing-slows-on-road-ahead)

[7] Insurance Business Magazine - US Property Market Outlook 2026 (https://www.insurancebusinessmag.com/us/news/breaking-news/us-property-market-outlook-2026-competitive-rates-and-emerging-opportunities-561190.aspx)

[8] Monexa - The Progressive Corporation (PGR) Earnings Sustainability (https://www.monexa.ai/blog/the-progressive-corporation-pgr-earnings-sustainab-PGR-2025-08-08)

[9] Yahoo Finance - 3 Insurers to Buy Heading Into 2026 (https://finance.yahoo.com/news/3-insurers-buy-heading-2026-165000740.html)

[10] Deloitte - 2026 Global Insurance Outlook (https://www.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-outlooks/insurance-industry-outlook.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。