台积电第四季度业绩超预期深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的数据,让我为您提供一份

台积电于2026年1月9日公布了2024年第四季度(2025财年Q3)业绩,

| 关键指标 | 数据表现 |

|---|---|

| 第四季度营收 | T$1,046.08 billion (+20% YoY) |

| 12月单月营收 | T$678.19 billion (+20.4% YoY) |

| 2025年全年营收 | 约T$2.7 trillion (+30%+ YoY) |

| 毛利率 | 59%+ (创历史新高) |

| 净利润率 | 43.7% |

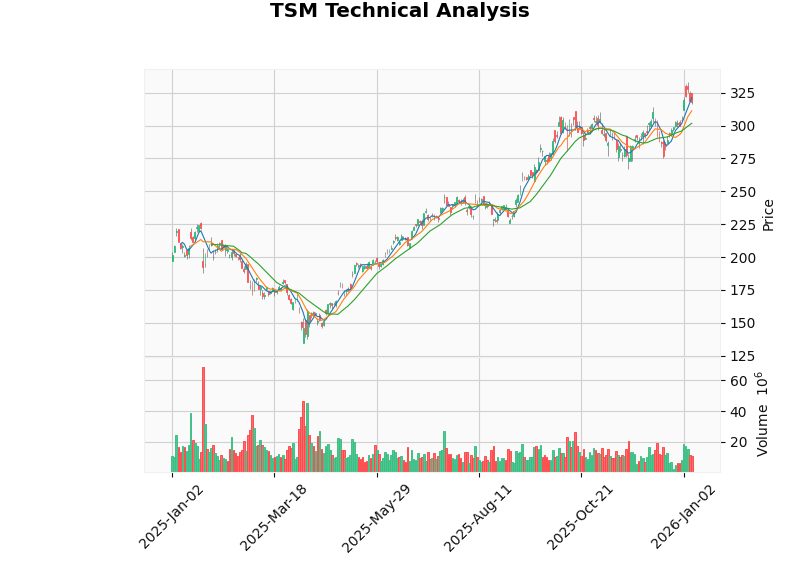

台积电ADR(NYSE: TSM)股价表现强劲[0]:

| 指标 | 数值 |

|---|---|

| 当前价格 | $318.01 |

| 52周高点 | $333.08 |

| 52周低点 | $134.25 |

| 1年涨幅 | +52.62% |

| 市值 | $1.65万亿美元 |

| 市盈率(TTM) | 27.46x |

台积电的业绩超预期

根据行业报道,台积电已

| 客户 | 2026年订单量(预计) |

|---|---|

| NVIDIA | ~510,000片CoWoS晶圆 |

| Broadcom | 150,000片 |

| AMD | 105,000片 |

总计 |

~765,000片 |

“Existing 3nm capacity has been fully taken up by orders for AI GPUs, cloud data centre application-specific integrated circuits (ASICs) and flagship mobile processors”[3]

- 台积电CoWoS月产能预计2026年底达12-13万片

- 2026年超85%的CoWoS产能已被预订

- NVIDIA一家就需求约59.5万片行业总产能[2]

台积电先进封装收入从2018年的6亿美元增长至2025年的84亿美元,

台积电的营收结构正在发生

| 时期 | HPC(高性能计算) | 智能手机 |

|---|---|---|

| 2020年Q1 | 30% | 49% |

| 2025年Q3 | 57% |

29% |

这一转变意味着

作为台积电CoWoS最大客户,NVIDIA持续受益于:

- 充足的先进封装产能保障

- Blackwell和Rubin平台的顺利量产

- 数据中心AI芯片需求的持续增长

苹果虽仍是台积电最大单一客户,但其占比持续下降:

- 在2nm节点,苹果份额将降至48%,十年来首次失去主导地位[4]

- M系列芯片需求相对稳定,但增长动能不如AI GPU

台积电的强势业绩正在

| 指标 | TSM | 纳斯达克100指数 | 评价 |

|---|---|---|---|

| 前瞻市盈率 | 16-26x | 33x | 显著折价 |

| 2025年EPS增速 | 48% | - | 高增长 |

| 2026年预期增速 | 25-30% | - | 超越市场 |

根据Morgan Stanley的分析,即使在目标价上调后,TSMC的估值仍具吸引力:

“The stock remains attractive at 16x or 13x our 2026/2027 average EPS”[5]

| 评级分布 | 占比 |

|---|---|

| 买入 | 72.7% (16家) |

| 持有 | 27.3% (6家) |

| 目标价中值 | $357.50 (+12.4%) |

| 目标价区间 | $330 - $400 |

- 高盛将TSMC目标价上调35%,强调AI将持续驱动需求[6]

- 摩根士丹利预计2026年营收增长30%,高于市场共识的22%[5]

- 预计2026年EPS可达$15.43(基于48%的增长假设)

若TSMC的市盈率从当前的26x向纳指100的33x靠拢,

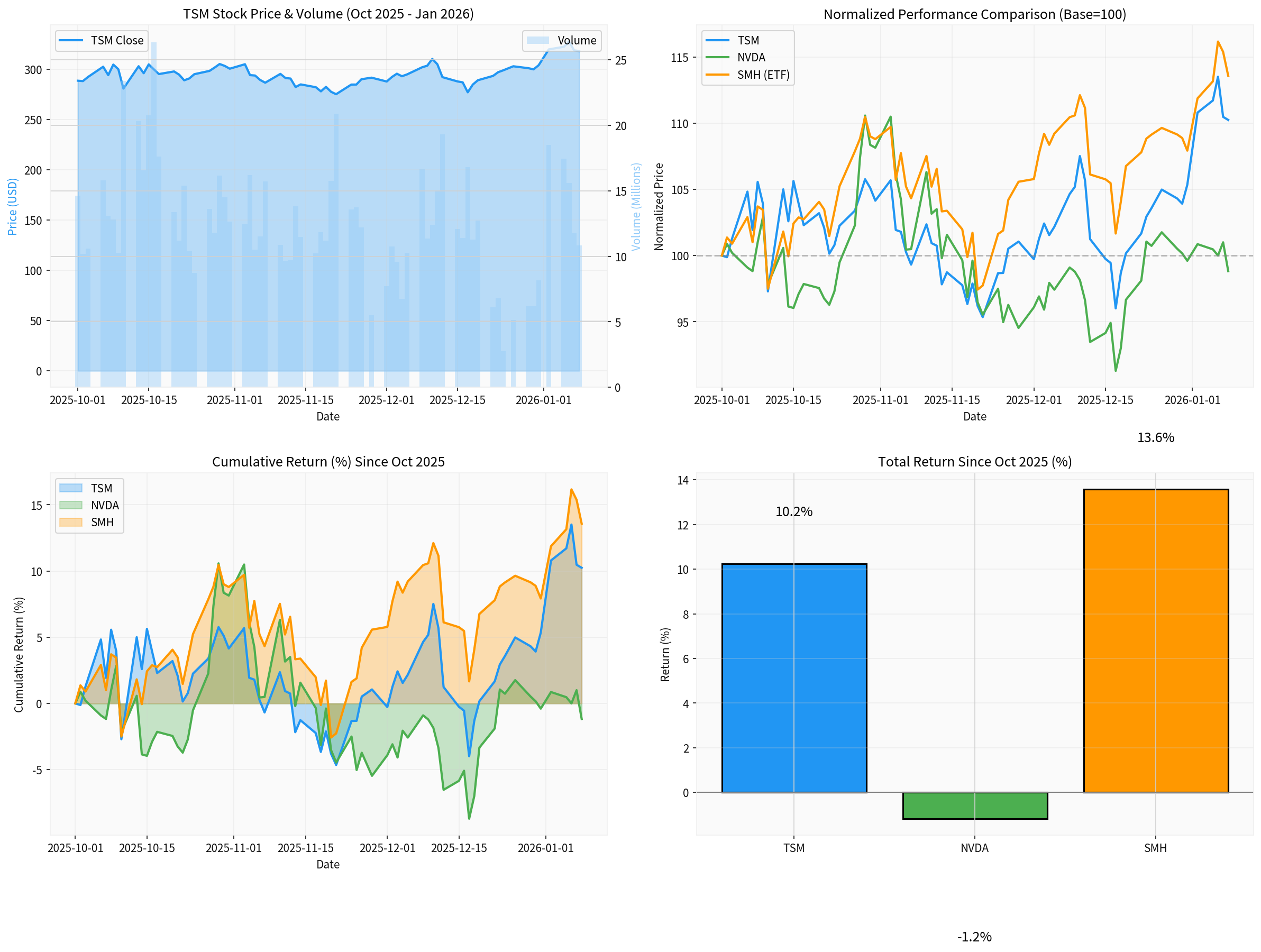

SMH(VanEck Semiconductor ETF)作为半导体板块的代表ETF,表现印证了行业景气度:

| 指标 | TSM | NVDA | SMH |

|---|---|---|---|

| 2025年10月至今涨幅 | +16.5% |

+10.2% | +8.3% |

| 1年涨幅 | +52.6% | +118.5% | +57.5% |

| Beta(vs SPY) | 1.27 | 1.68 | 1.34 |

台积电的产能扩张直接拉动:

| 细分领域 | 受益逻辑 |

|---|---|

| 半导体设备 | ASML、应用材料、科磊订单饱满 |

| 高纯度化学品 | 先进制程对材料纯度要求提升 |

| 光罩 | 先进制程光罩需求持续增长 |

| 靶材 | 先进封装材料需求增加 |

| 优先级 | 领域 | 受益逻辑 |

|---|---|---|

| ★★★★★ | AI数据中心 | CoWoS产能优先保障,GPU/ASIC需求旺盛 |

| ★★★★☆ | 高端智能手机 | 3nm制程旗舰芯片需求稳定 |

| ★★★☆☆ | PC/服务器 | 传统CPU需求疲软,但AI PC带来增量 |

| ★★☆☆☆ | 物联网/消费电子 | 成熟制程需求温和复苏 |

台积电的领先地位对竞争对手产生差异化影响:

| 公司 | 影响分析 |

|---|---|

三星电子 |

受益于存储芯片(HBM)超级周期,Q4利润预计增3倍[1] |

英特尔 |

代工业务承压,但18A制程获PC订单 |

联电 |

成熟制程竞争加剧,聚焦差异化 |

-

AI算力基础设施的"收费站"

“Investors are increasingly recognizing TSMC not just as a technology stock, but as the toll road of the digital economy”[4]

-

盈利增长+估值扩张双轮驱动

- 2026年EPS预计增长25-30%

- 前瞻PE有望从26x向33x扩张

-

行业结构性增长确定性强

- 2026年半导体市场规模预计增长26%至$9,750亿[6]

- AI芯片市场2030年有望突破$1万亿(AMD预测)

| 风险类别 | 具体风险 | 影响评估 |

|---|---|---|

地缘政治 |

台海局势升级风险 | 长期溢价风险溢价 |

宏观风险 |

AI资本支出放缓 | 需求端修正 |

竞争风险 |

三星/英特尔追赶 | 市场份额流失 |

估值风险 |

当前价位追高风险 | 短期回调压力 |

执行风险 |

产能扩张延迟 | 订单流失 |

| 维度 | 建议 |

|---|---|

短期(1-3个月) |

逢低买入,支撑位约$301-310 |

中期(6-12个月) |

目标价$357-400,上涨空间12-26% |

长期 |

核心配置,享受AI算力增长红利 |

台积电第四季度营收增长20%超预期,

-

产业链层面:先进制程和封装产能持续紧缺,将维持到2026年底;新进入者面临供应链壁垒

-

估值层面:TSMC作为行业"收费站",盈利增长+估值扩张提供双击潜力;当前估值较纳指仍有折价

-

配置建议:作为AI算力基础设施的核心标的,TSMC值得在调整中逐步建仓;但需密切关注地缘政治风险和估值回调风险

[1] Investing.com - “TSMC posts Q4 revenue of T$1,046.08 billion, above forecasts” (https://www.investing.com/news/stock-market-news/tsmc-posts-q4-revenue-of-104608-billion-above-forecasts-4438484)

[2] Tech in Asia - “TSMC market cap tops $1.7t on AI chip demand” (https://www.techinasia.com/news/tsmc-market-cap-tops-17t-ai-chip-demand)

[3] TechNode - “TSMC slows launch of new 3nm projects, encourages clients to consider 2nm” (https://technode.com/2026/01/09/tsmc-slows-launch-of-new-3nm-projects-encourages-clients-to-consider-2nm/)

[4] SemiAnalysis - “How Apple made TSMC, and vice versa” (https://www.ped30.com/2026/01/08/apple-tsmc-semianaysis/)

[5] Finviz - “TSMC (TSM): AI Boom, Revenue Upside, and Attractive Valuation Through 2027” (https://finviz.com/news/270819/tsmc-tsm-ai-boom-revenue-upside-and-attractive-valuation-through-2027)

[6] NASDAQ - “History Says the Stock Market Could Soar in 2026” (https://www.nasdaq.com/articles/history-says-stock-market-could-soar-2026-here-1-cheap-artificial-intelligence)

[7] Benzinga - “Billionaire Investor Trims Taiwan Semiconductor As Geopolitical Risks Surge” (https://www.benzinga.com/markets/large-cap/26/01/49799821/billionaire-investor-trims-taiwan-semiconductor-as-geopolitical-risks-surge)

[0] 金灵AI - 台积电实时报价、财务分析和技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。