北矿科技投行增持原因深度分析:稀土永磁行业高景气下的投资机会

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和市场信息,我为您系统分析北矿科技吸引高盛等三大投行同步增持的原因。

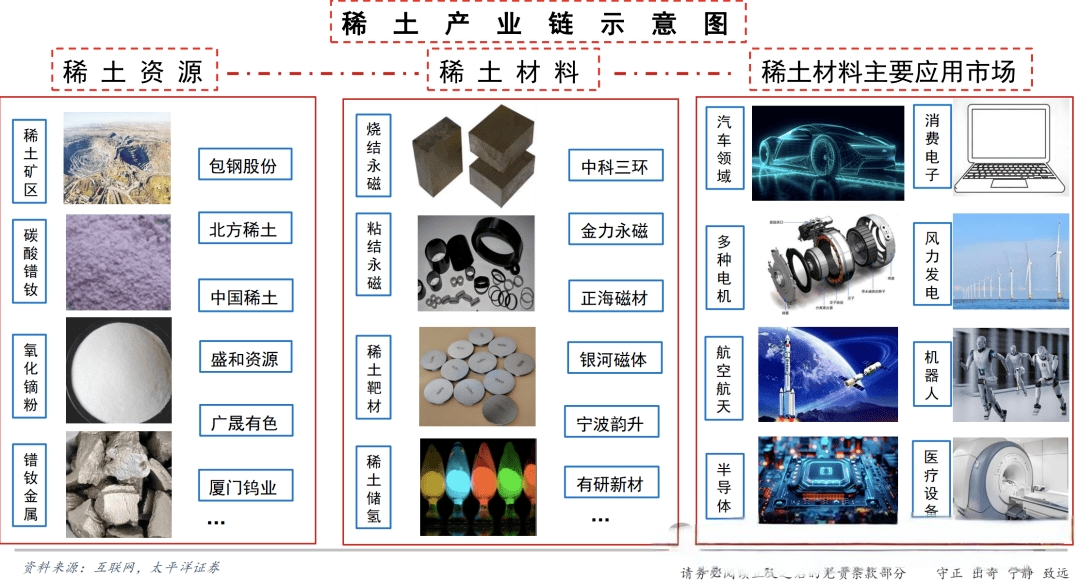

北矿科技股份有限公司是一家专注于磁性材料及器件的高新技术企业,主营业务涵盖稀土永磁材料、磁性材料器件等产品的研发、生产和销售[0]。公司是A股市场磁性材料板块的重要标的,受益于新能源产业链的快速发展。

| 指标 | 数值 |

|---|---|

| 当前价格 | 23.89元 |

| 2025年涨幅 | 约59% |

| 52周最高 | 29.44元 |

| 52周最低 | 14.50元 |

| 20日均线 | 22.73元 |

| 当前价格高于MA20 | 是 |

稀土作为国家战略性矿产资源,是新能源汽车、风电、高端芯片、国防军工等关键领域不可或缺的核心材料[1]。根据行业研究数据:

- 稀土金属市场规模:2025年基准年市场规模约72亿美元,预计到2035年将达到126亿美元,年复合增长率约6.5%[2]

- 镨钕金属价格:2025年7月平均价格较1月上涨约16%[1]

- 政策支持:商务部连发公告强化稀土出口管制,为国内稀土价格提供政策托底[3]

稀土永磁材料的主要应用领域呈现快速增长态势:

| 应用领域 | 需求驱动因素 |

|---|---|

| 新能源汽车 | 电动汽车驱动电机需求激增 |

| 风电产业 | 海上风电装机持续增长 |

| 节能家电 | 高效节能电机渗透率提升 |

| 人形机器人 | 新兴高端应用场景[3] |

| 低空飞行器 | 政策推动下的新兴市场 |

根据最新财务分析数据[0]:

- 债务风险:低风险分类

- 财务态度:中性,维持平衡的会计实践

- 自由现金流:正值,现金流状况良好

- 市盈率(TTM):40.74倍,估值处于行业合理区间

2025年底至2026年初,多家国际投行发布了对中国股市的积极展望[4]:

| 机构 | 预测要点 |

|---|---|

高盛 |

MSCI中国指数未来两年还有30%上涨空间 |

摩根大通 |

2026年底MSCI中国指数预计上涨约18%,沪深300上涨约12% |

瑞银 |

2026年全部A股盈利增速有望从今年的6%升至8% |

摩根士丹利 |

全球投资者正逐步回归中国市场 |

从技术分析角度[0]:

- MACD指标:呈多头排列,无死叉信号

- KDJ指标:K值84.0,J值81.2,显示短期超买但仍有动能

- RSI指标:处于超买区域风险区间

- Beta系数:0.57,相对于市场波动性较低

- 趋势判断:横盘整理,参考交易区间[22.73, 24.12]元

"反内卷"政策旨在减少行业内恶性竞争,提高企业盈利能力和质量[4]。这一政策导向有利于北矿科技所在的材料行业提升利润率水平。

企业出海与全球竞争力提升是外资机构普遍看好的主题[4]。北矿科技作为磁性材料龙头,随着中国企业技术水平和品牌影响力提升,海外市场成为新的增长空间。

对比此前稀土出口管制措施,2025年的管制范围与纵深全面拓宽[3]。稀土战略价值再次凸显,板块景气度有望持续上行。

| 风险类型 | 具体内容 |

|---|---|

| 价格波动 | 稀土金属市场价格波动剧烈,不确定性高[2] |

| 替代技术 | 铁氧体或复合材料等替代技术可能影响稀土需求[2] |

| 估值风险 | 当前市盈率40.74倍,股价高于20日均线约5% |

| 政策变化 | 稀土出口管制政策执行细节存在不确定性 |

高盛等三大投行同步增持北矿科技,主要基于以下逻辑:

- 行业层面:稀土永磁行业处于高景气周期,政策托底明显,下游需求持续增长

- 公司层面:北矿科技作为磁性材料龙头,财务状况稳健,业绩增长可期

- 市场层面:外资机构集体唱多中国资产,科技和材料板块是重点配置方向

- 技术层面:股价表现强势,技术指标偏多,资金关注度高

综合来看,北矿科技符合外资机构对中国A股"科技成长+战略资源"的投资主线配置逻辑,预计在行业景气度上行和外资持续回流的双重驱动下,公司有望继续保持良好表现。

[1] 财富号 - 广泰真空行业分析报告 (https://caifuhao.eastmoney.com/news/20251226131625372270520)

[2] Research Nester - 稀土金属市场规模及份额报告 (https://www.researchnester.com/cn/reports/rare-earth-metals-market/5142)

[3] 上海有色网 - 稀土行业资讯 (https://news.smm.cn/keywords/稀土)

[4] 证券时报 - 外资看2026年A股分析 (https://www.stcn.com/article/detail/3542403.html)

[0] 金灵AI金融数据库 - 北矿科技(600980.SS)公司概况与财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。