恒瑞医药PD-L1/TGF-β双抗获批及临床设计争议分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的信息,我将为您提供恒瑞医药PD-L1/TGF-β双抗获批及临床设计争议的深度分析报告。

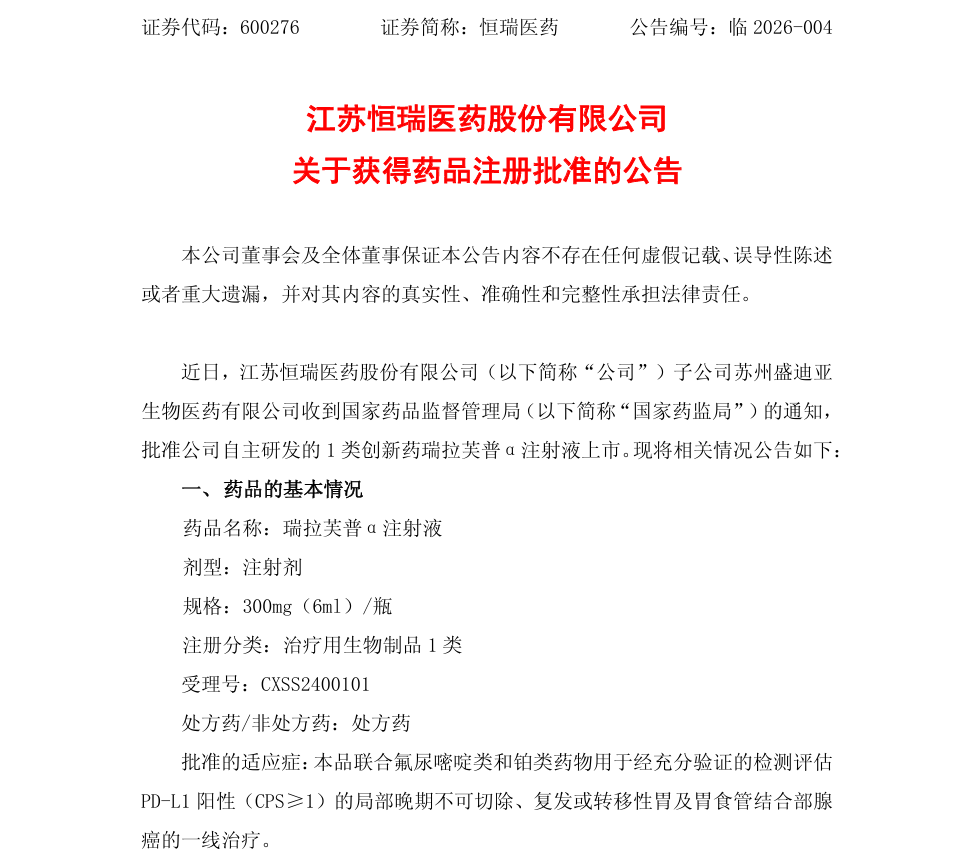

2026年1月7日,恒瑞医药自主研发的**瑞拉芙普α注射液(商品名:艾泽利®)**正式获得国家药品监督管理局(NMPA)批准上市[1]。该产品具有以下重要特征:

- 全球首款获批上市的抗PD-L1/TGF-βRII双特异性抗体融合蛋白[1][2]

- 适应症:联合氟尿嘧啶类和铂类药物,用于经充分验证的检测评估PD-L1阳性(CPS≥1)的局部晚期不可切除、复发或转移性胃及胃食管结合部腺癌的一线治疗[1]

- 研发主体:恒瑞医药子公司苏州盛迪亚生物医药有限公司

瑞拉芙普α注射液采用创新双靶点设计:

| 组成部分 | 作用机制 |

|---|---|

抗PD-L1的IgG4单克隆抗体 |

阻断PD-L1信号,解除免疫刹车 |

TGF-β受体II(TGF-βRII)细胞外结构域 |

保持对TGF-β的高亲和力,改善免疫抑制微环境 |

这种独特的结构实现了

RELIGHT研究(又名SHR-1701-Ⅲ-307研究)是一项

- 对照组:安慰剂联合化疗(CAPOX方案)

- 试验组:瑞拉芙普α注射液联合化疗

- 主要终点:总生存期(OS)

- 研究规模:中国43家医院参与

根据2024年ESMO年会(LBA60)报道的主要疗效数据[1][4][5]:

| 人群 | 试验组中位OS | 对照组中位OS | 生存提升 | 死亡风险降低(HR) |

|---|---|---|---|---|

ITT人群 |

15.8个月 | 11.2个月 | 4.6个月 | HR=0.66 (34%) |

PD-L1 CPS≥1亚组 |

16.7个月 | 10.3个月 | 6.4个月 | HR=0.57 (43%) |

胃癌肝转移亚组 |

16.8个月 | 10.3个月 | 6.5个月 | HR=0.46 (54%) |

- ≥3级治疗相关不良事件(TRAE)与对照组无显著差异[4]

- 独特优势:首个在III期研究中观察到可改善化疗所致血液学毒性(血小板、中性粒细胞、白细胞降低)的免疫药物,较对照组血液学毒性发生减少约10%,展现潜在骨髓保护作用[4]

根据专业医学媒体的报道,RELIGHT研究存在以下

“研究的不足之处是未与PD-1抑制剂联合化疗方案进行’头对头’比较。”

这意味着该研究的对照组设置存在以下潜在问题:

| 对比维度 | 当前设计 | 理想设计 |

|---|---|---|

| 对照组选择 | 安慰剂 + 化疗 | PD-1抑制剂 + 化疗(如帕博利珠单抗+化疗) |

| 直接比较 | 否 | 是 |

| 临床指导价值 | 证明优于化疗 | 证明优于标准治疗 |

-

监管认可:该研究设计已获得NMPA认可并批准上市,说明其科学性和伦理合理性已通过监管审查[1]

-

历史对照意义:在PD-1/PD-L1抑制剂获批胃癌一线治疗之前,化疗确实是标准治疗方案

-

创新机制验证:这是首次在III期临床中证明PD-L1/TGF-β双功能融合蛋白的临床价值[6]

-

治疗格局变化:随着帕博利珠单抗、纳武利尤单抗等PD-1抑制剂联合化疗方案成为胃癌一线标准治疗[7],单纯化疗对照组的临床指导意义下降

-

间接比较局限:无法直接证明SHR-1701联合化疗是否优于现有的PD-1抑制剂联合化疗方案

-

医保准入挑战:医保谈判中可能面临"头对头"数据缺失的质疑

北京大学肿瘤医院彭智教授指出:“在生物标志物方面还有很多需要探索。PD-L1是一个重要的生物标志物,但如何更好地筛选能从瑞拉芙普α注射液(SHR-1701)治疗中获益的患者,这是非常重要的课题。”[3]

| 产品 | 企业 | 靶点 | 获批状态 |

|---|---|---|---|

| 帕博利珠单抗 | 默沙东 | PD-1 | 已获批 |

| 纳武利尤单抗 | BMS | PD-1 | 已获批 |

| 卡度尼利单抗 | 康方生物 | PD-1/CTLA-4 | 2024年9月获批 |

艾泽利® |

恒瑞医药 |

PD-L1/TGF-β |

2026年1月获批 |

- 全球首个获批的PD-L1/TGF-β双特异性抗体融合蛋白[1]

- 双靶点协同增效,在胃癌肝转移等难治性人群中显示显著获益(HR=0.46)[4]

- Meta分析显示在PD-L1 CPS≥1晚期胃癌患者中展现更优的OS获益趋势[4]

- 独特的安全性特征(骨髓保护作用)[4]

- 作为first-in-class产品,在医保谈判和医院准入方面可能获得政策支持

| 挑战类型 | 具体内容 | 影响程度 |

|---|---|---|

临床证据 |

缺乏与PD-1抑制剂联合化疗的头对头比较 | 中高 |

医保准入 |

需证明相较现有标准治疗的增量价值 | 中 |

竞品压力 |

康方生物卡度尼利单抗已获批并写入指南 | 中 |

商业化能力 |

需建设新的商业化团队推广双抗产品 | 中低 |

| 指标 | 数值 |

|---|---|

| 当前价格 | $63.78 |

| 市值 | $406.85B |

| 市盈率(P/E) | 56.40x |

| 1年涨幅 | +48.05% |

| 获批后5日涨幅 | +6.19% |

- 净利润率:24.10%

- 净资产收益率(ROE):14.19%

- 流动比率:6.55(财务状况稳健)

- 学术推广受限:在学术推广中可能面临"为何不与标准治疗对比"的质疑

- 医保谈判劣势:缺乏头对头数据可能影响医保谈判中的定价权

- 指南推荐优先级:CSCO、NCCN等指南可能优先推荐有头对头证据的方案

- 监管认可背书:NMPA批准已证明其临床价值

- 差异化定位:双靶点机制提供差异化竞争优势

- 肝转移亚组数据:在难治性人群中显示突出疗效(HR=0.46),可作为核心推广点

- 启动与PD-1抑制剂联合化疗的头对头III期研究

- 预计时间:2-3年

- 开展上市后真实世界研究

- 收集肝转移等难治性人群的临床实践数据

- 强调双靶点机制的独特价值

- 突出肝转移人群的显著获益

- 强调骨髓保护的安全性优势

- 与ADC药物联合治疗

- 探索新辅助治疗等更早期应用场景

| 评估维度 | 结论 |

|---|---|

产品价值 |

具有first-in-class创新价值,临床数据扎实 |

临床设计争议 |

存在一定局限性,但已获监管认可 |

商业化前景 |

机遇与挑战并存,差异化定位是关键 |

短期影响 |

股价已反映部分利好,需关注医保谈判进展 |

长期价值 |

取决于头对头研究结果和医保准入情况 |

- 创新药研发不及预期风险

- 医药行业政策变化风险(医保谈判、带量采购)

- 宏观经济波动对医药行业的影响

- 竞品加速上市带来的竞争压力

考虑到:

- 恒瑞医药作为国内创新药龙头的平台优势

- PD-L1/TGF-β双抗的first-in-class价值

- 丰富的研发管线(100多个自主创新产品在临床开发中)[1]

建议

[1] 恒瑞医药 - 恒瑞创新药艾泽利®获批用于晚期胃癌,系全球首款上市抗PD-L1/TGF-βRII双特异性抗体融合蛋白 (https://www.hengrui.com/media/detail-901.html)

[2] 医药魔方 - 全球首款!NMPA批准PD-L1/TGF-βRⅡ双特异性抗体融合蛋白 (https://bydrug.pharmcube.com/news/detail/7fe0d54799d4e3819be3c714cf1d9b68)

[3] 良医汇肿瘤资讯 - 彭智教授:中国原研PD-L1/TGF-β双功能融合蛋白SHR-1701再耀国际舞台 (https://bydrug.pharmcube.com/news/detail/6d4ba04782edcf5bfd2e61183984e89b)

[4] Shen L, et al. 2024 ESMO LBA60 - RELIGHT研究主要疗效数据

[5] Peng Z, et al. 2025 ESMO Asia Poster 298P - PD-L1 CPS≥1亚组分析结果

[6] 壹生 - 2024年度晚期胃癌治疗现状与问题 (https://apps.medtrib.cn/media/phone/post/app/2523973/)

[7] 2025 CSCO胃癌诊疗指南及NCCN Guidelines Version 3.2025 Gastric Cancer

[8] 金灵AI - 恒瑞医药公司基本面数据 (600276.SS)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。