传音控股非洲智能手机市场竞争态势深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入调研,我现在为您提供全面的分析报告:

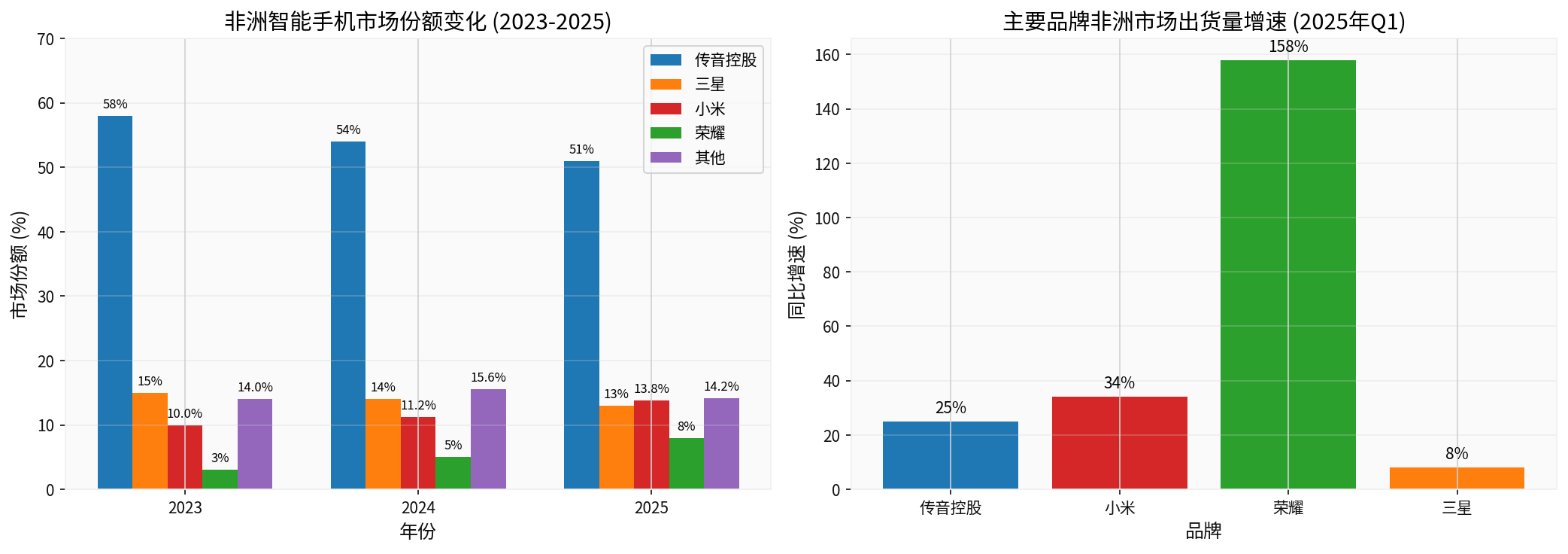

根据最新市场数据,传音控股在非洲智能手机市场的龙头地位正面临严峻挑战[1][2]。2025年第三季度,传音在非洲智能手机市场份额已从巅峰期的约61%下降至51%,虽仍居市场首位,但领先优势显著收窄[1]。这一下降趋势在2024-2025年间持续加速,传音的"非洲之王"宝座正在经受前所未有的冲击。

从全球视角来看,2024年传音控股在全球手机市场的占有率为14.0%,排名第三;其中智能手机在全球市场的占有率为8.7%,排名第四[3]。然而,这一全球地位正受到小米、荣耀等竞争对手的强势追赶。

| 竞争价格段 | 竞争对手策略 | 传音受影响程度 |

|---|---|---|

| 低端市场(100美元以下) | 小米、Realme推出入门级手机 | 传音传统优势市场被侵蚀 |

| 中高端市场(150-200美元) | 三星、OPPO、荣耀狙击 | 传音高端化转型受阻 |

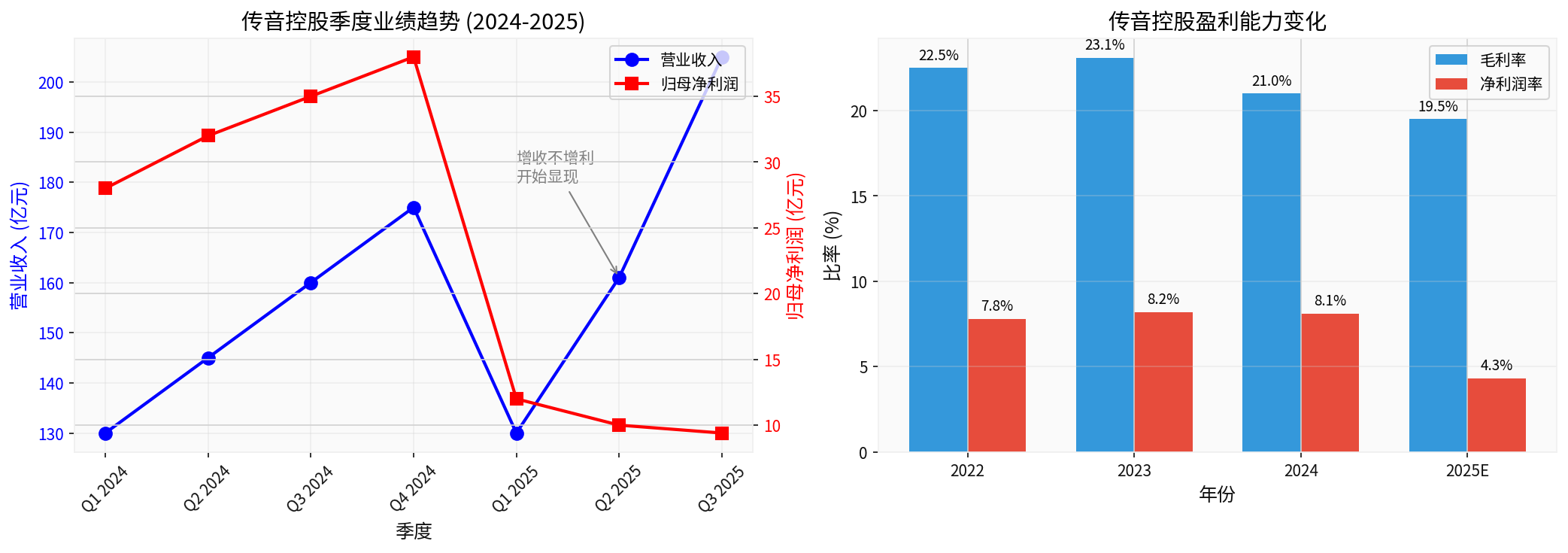

传音控股2025年三季报揭示了严峻的盈利压力[1][2]:

| 财务指标 | 2025年前三季度 | 同比变化 |

|---|---|---|

| 营业收入 | 495.43亿元 | -3.33% |

| 归母净利润 | 21.48亿元 | -44.97% |

| 扣非归母净利润 | 17.31亿元 | -46.71% |

| 经营性现金流 | 32.85亿元 | +164.66% |

公司将其归因于"受市场竞争以及供应链成本综合影响,营业收入及毛利额减少所致"[1]。这一"增收不增利"的困境反映出传音在激烈竞争中面临的盈利压力。

从长期趋势来看,传音的盈利能力面临结构性挑战[3]:

- 毛利率:从2022年的22.5%下降至2025年预计的19.5%

- 净利润率:从2022年的7.8%下降至2025年预计的4.3%

这种盈利能力的持续下滑,主要原因包括:

- 低端市场竞争加剧导致价格战

- 存储芯片涨价(DDR4内存条价格翻倍)压缩利润空间

- 智能手机ASP高但毛利率低(智能手机毛利率18.1%,功能机毛利率23.7%),非洲智能化趋势反而带来"盈利阵痛"[3]

尽管盈利承压,传音仍在加大研发投入[1][3]:

- 2025年前三季度研发投入合计21.39亿元,同比增长17.26%

- 研发投入占营业收入的比例提升至4.32%

- 截至2025年6月,公司研发人员达4343名,占员工总数20.3%

- 累计获得超2800项专利,其中发明专利超1200项

这表明传音正试图通过技术创新构建新的护城河。

传音控股的本土化创新策略(Glocal:Global+Local)曾是其在非洲市场成功的关键[3][4]:

- 组建200人研发团队,搜集近10万张当地人自拍

- 自主研发深肤色人脸检测识别、深肤色人像分割、多肤色智能美颜等核心技术

- 开发暗光下深肤色人脸拍摄技术,显著提升肤质肤色保持效果

- 针对电力供应不稳定:开发高压快充、超长待机技术(部分机型待机时长可达30天)

- 针对早晚温差大:优化电池管理系统

- 针对手部汗液多:研制防汗液USB端口

- 针对多运营商环境:推出"四卡四待"手机

- 构建从城市商圈延伸至乡镇角落的"毛细血管网"

- 与夫妻店、批发商等本地渠道合作,搭建三级经销商体系

- 在海外32个国家和地区设有附属公司,全球售后服务网点超4000个

- 外籍员工占比达40.0%

- 小米开始向非洲小型零售商网络倾斜,提高销售网点密度

- OPPO在埃及、土耳其等地推进本地组装项目,降低供应链成本

- 竞争对手也开始推出针对深肤色人群的拍照功能

从短期来看,传音的本土化创新策略

- 市场份额仍居首位(51%),远超竞争对手

- 品牌认知度和渠道覆盖仍是显著优势

- 移动互联网生态(平均月活用户数超2.7亿)提供差异化价值

但从中长期来看,

- 本土化创新正在被竞争对手快速追赶

- 价格优势正在被侵蚀

- 技术差距在缩小

在盈利承压的情况下,传音通过加强营运资本管理改善现金流[1]:

- 2025年前三季度经营性现金流净额达32.85亿元,同比暴增164.66%

- 通过延长对上游供应商的付款周期,将更多资金留存在公司内部

- 应付账款从2024年底的132.86亿元增加至2025年9月底的161.08亿元

传音正试图突破低端市场的局限:

- TECNO折叠机型PHANTOM V Fold2 5G价格高达7500元,冲击高端市场

- 旗下三大品牌TECNO、Infinix、itel覆盖低中高端全价位

- 推出AI手机产品线:TECNO AI和Infinix AI

- 音乐应用Boomplay月活用户超8000万

- 内容分发平台Phoenix月活用户破千万

传音在巩固非洲基本盘的同时,加速向其他新兴市场渗透[3]:

- 巴基斯坦、孟加拉国:智能机占有率均超过40%,稳居第一

- 东南亚市场:2025年第三季度以46%的增速稳居第三,市场份额逼近三星

- 亚洲及其他地区2024年贡献营收447.37亿元,同比增长13.96%,远超非洲市场2.97%的增速

传音的本土化创新策略曾经是其制胜非洲市场的核心法宝,但随着竞争对手的快速学习和模仿,这一策略的相对优势正在减弱。然而,传音多年积累的品牌认知、渠道网络和用户基础仍然构成显著的竞争壁垒。

- 市场份额可能继续承压,特别是面对小米、荣耀的强劲攻势

- 存储芯片涨价和成本压力仍将持续

- Omdia预计2026年非洲智能手机市场将下降6%

- 非洲市场智能化率仍有较大提升空间

- 新兴市场拓展(南亚、东南亚、拉美)成效初显

- 移动互联网和储能业务有望成为第二增长曲线

- 持续技术创新,保持差异化优势

- 加速高端化转型,提升盈利能力

- 深化本地化运营,巩固渠道优势

- 推进多元化布局,降低单一市场依赖

[1] 南方+ - “手机厂商鏖战非洲:传音前三季净利下降,小米等加速抢食市场” (https://www.nfnews.com/content/EynG14JD3Z.html)

[2] 南方+ - “手机厂商鏖战非洲:传音前三季净利下降,小米等加速抢食市场” (https://m.mp.oeeee.com/a/BAAFRD0000202511021376029.html)

[3] 维科号 - “全球手机市场第三极,年入687亿深圳巨头冲刺港交所” (https://mp.ofweek.com/ee/a156714419557)

[4] 每日经济新闻 - “升维2025丨融进去:品牌出海塑造’改变’的力量” (https://www.nbd.com.cn/articles/2025-05-15/3876548.html)

[5] Investing.com - “传音控股:非洲手机王走向下坡路” (https://cn.investing.com/analysis/article-200496496)

图表说明:上图展示了2023-2025年非洲智能手机市场份额变化及主要品牌增速对比。传音控股虽仍保持51%的市场份额,但同比增速放缓至25%,而小米、荣耀增速分别达34%和158%,竞争态势日趋激烈。

图表说明:上图展示了传音控股2024-2025年的季度业绩趋势和盈利能力变化。公司面临明显的"增收不增利"困境,净利润从2024年的高位持续下滑,毛利率和净利润率均呈现下降趋势。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。