海南离岛免税购物金额大增对中国中免等运营商的业绩与投资价值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了全面的数据,下面为您提供完整的投资分析报告。

根据海口海关数据显示,2024年新年首周海南离岛免税购物金额达12.1亿元,同比增长88%,购物人数增长38.3%,实现开门红[1]。然而,这一强劲开局并未能维持全年增长态势:

| 指标 | 2024年数据 | 同比变化 |

|---|---|---|

| 全年购物金额 | 309.4亿元 | -29.3% |

| 购物人数 | 568.3万人次 | -15.9% |

| 购物件数 | 3,308.2万件 | -35.5% |

全年数据承压主要受以下因素影响:

- 台风"摩羯"等自然灾害对海南旅游零售造成冲击[2]

- 出境消费分流效应持续

- 国货品牌挤压免税市场份额

- 消费者更加追求性价比[2]

进入2025年,海南离岛免税市场呈现明显的企稳回升态势:

| 时间段 | 同比增速 | 驱动因素 |

|---|---|---|

| 2025年10月 | +13% | 新免税政策实施 |

| 2025年11月 | +27% | 双十一促销活动 |

| 2025年12月18-24日 | +55% | 圣诞节消费旺季 |

| 2026年首周 | +88% | 新年+政策红利叠加[3] |

花旗银行最新研报指出,预期海南强劲的销售趋势或于冬天旺季持续,2026年海南免税销售按年增长将超过20%[3]。这一积极预期主要基于:

- 新免税政策释放的消费潜力

- 财富效应推动高端消费回暖

- 促销活动与文化娱乐活动(如演唱会)的引流效果

中国中免(601888.SS)作为海南离岛免税市场的绝对龙头(市场份额82%),其业绩表现直接反映行业景气度[4]:

| 财务指标 | 2024年 | 同比变化 | 2025年上半年 | 同比变化 |

|---|---|---|---|---|

| 营业收入 | 564.74亿元 | -16.4% | 281.51亿元 | -9.96% |

| 归母净利润 | 42.67亿元 | -36.5% | 26亿元 | -20.81% |

| 毛利率 | 32.4% | -1.4pct | 32.77% | -0.77pct |

- 自2024年第一季度以来,中国中免营收、毛利润和净利润已连续六个季度下滑[4]

- 2025年上半年净利润较2021年同期峰值缩水超过51%

- 第二季度单季净利润同比下降32.21%,季度经营压力有所加大[4]

根据财务分析工具对过去四年数据的深度剖析[0]:

- 公司保持均衡的会计处理原则,未出现极端激进或保守的财务政策

- 流动比率5.82,速动比率4.03,流动性充裕

- 资产负债率处于行业合理水平

- 经营现金流虽同比下降39.5%,但仍维持正向流入

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 净利率 | 6.38% | 低于历史均值 |

| ROE | 6.10% | 承压状态 |

| 免税商品毛利率 | 39.5% | 显著高于普通零售 |

根据专业估值模型分析,中国中免当前股价95.78元高于中性情景估值[0]:

| 估值情景 | 内在价值 | 与现价偏差 |

|---|---|---|

| 保守情景 | 66.97元 | -30.1% |

| 中性情景 | 78.67元 | -17.9% |

| 乐观情景 | 271.94元 | +183.9% |

| 加权平均 | 139.19元 | +45.3%上行空间 |

| 假设参数 | 保守情景 | 中性情景 | 乐观情景 |

|---|---|---|---|

| 营收增速 | 0% | 1.8% | 40.5% |

| EBITDA margin | 14.1% | 14.9% | 15.6% |

| WACC | 11.2% | 9.7% | 8.2% |

| 终值增长率 | 2.0% | 2.5% | 3.0% |

| 机构 | 评级 | 目标价(HKD) | 最新调整 |

|---|---|---|---|

| 花旗 | 买入 | 100 | 上调(+38.9%)[3] |

| 东吴证券 | 买入 | 85 | 维持 |

| 国泰君安 | 买入 | 82 | 维持 |

| 海通证券 | 增持 | 78 | 维持 |

| 申万宏源 | 买入 | 88 | 维持 |

| 中信证券 | 持有 | 76 | 维持 |

| 中金公司 | 增持 | 92 | 维持 |

- 2025年净利润预测:43.3亿元(中性)

- 2026年净利润预测:50.0亿元

- 2027年净利润预测:55.2亿元

- 对应PE:34/30/27倍(基于当前股价)

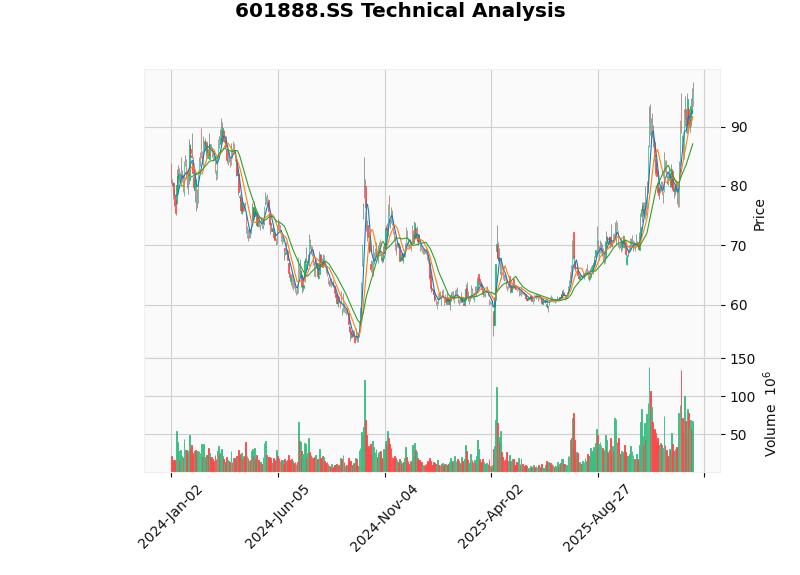

根据技术分析指标[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 股价(2026-01-09) | 95.78元 | - |

| 20日均线 | 87.09元 | 中期趋势向上 |

| 50日均线 | 83.80元 | 中期趋势向上 |

| 200日均线 | 69.69元 | 长期趋势向上 |

| KDJ | K:75.9, D:71.6 | 处于超买区域边缘 |

| MACD | 呈金叉形态 | 看涨信号 |

| Beta(相对上证指数) | 0.75 | 低波动性特征 |

| 当前趋势 | 区间震荡 | 参考区间:[87.09, 97.86] |

- 海南离岛免税市场份额达82%,2025年上半年同比提升近1个百分点[4]

- 在海南拥有三亚国际免税城、海口国际免税城等6家核心门店

- 口岸免税店经营权持续拓展,成功中标广州白云国际机场T3航站楼等

- 海南自贸港2025年12月18日封关运作政策利好[4]

- 市内免税店政策扩展:北京、上海等13家外汇商品免税店转型,广州、成都等8城市新增市内免税店[2]

- 免税品类扩大:2025年11月起从45大类增至47大类,新增宠物用品、便携乐器等[2]

- 免税商品销售毛利率高达39.5%,远超普通零售业态(约24%)[2]

- 高毛利主要源于税收红利带来的价格竞争优势

- 成功进入香港、澳门、越南等市场

- 河内内排国际机场与富国国际机场免税店已开业

- 推进"国潮"出海战略,与同仁堂、华熙生物等品牌合作

- 当前P/E(TTM)58.28倍显著高于行业平均(约35倍)

- 股价已高于DCF中性估值约18%,上行空间受限

- 高端消费市场整体疲软,国际奢侈品巨头业绩低迷

- 居民消费意愿恢复进度可能不及预期

- 韩国免税市场持续分流

- 市内免税店竞争格局变化

- 国货品牌对免税市场份额的挤压

- 封关运作政策推进进度

- 市内免税店政策落地效果

- 免税额度调整不确定性

海南离岛免税购物金额大增88%显示出消费回暖的积极信号,中国中免作为行业龙头将直接受益于市场复苏。然而,当前估值已较为充分地反映了复苏预期,建议投资者采取分批建仓策略。

| 风险偏好 | 建议策略 | 目标价位 |

|---|---|---|

| 保守型 | 观望或轻仓 | 待回调至85元以下 |

| 稳健型 | 分批建仓 | 87-92元区间 |

| 积极型 | 适量参与 | 突破100元后追涨 |

- 海南离岛免税月度销售额数据

- 公司季度财报业绩指引

- 市内免税店开业进展

- 政策面利好释放节奏

| 情景 | 6个月目标价 | 预期收益 | 触发条件 |

|---|---|---|---|

| 乐观 | 110元 | +14.8% | 海南销售增长超25%,政策利好兑现 |

| 中性 | 98元 | +2.3% | 销售增长15-20%,业绩符合预期 |

| 悲观 | 78元 | -18.6% | 消费持续低迷,业绩低于预期 |

上图展示了:(1)海南离岛免税年度销售额趋势;(2)同比增长率变化;(3)中国中免季度营收走势;(4)DCF估值与当前价格对比

上图展示了:(1)分析师目标价与当前价格对比;(2)估值指标与行业对比;(3)盈利预测共识;(4)投资价值评分矩阵

上图展示了中国中免2024年至今的股价走势与技术指标分析

[0] 金灵AI金融数据库 - 中国中免(601888.SS)实时行情、财务分析、DCF估值及技术指标数据

[1] 海口海关 - 2024年海南离岛免税新年首周购物数据

[2] 中国旅游集团中免股份有限公司2024年年度报告摘要 - https://www.ctg.cn/2025-05-28/f1b1e712-75cc-41cf-a3bd-310b6f28e5ee1748426222323.pdf

[3] 花旗研报 - 对海南免税销售增长前景看法更正面上调中国中免H股目标价至100港元 (https://www.163.com/dy/article/KIR2EIVF05198ETO.html)

[4] 证券时报 - 中国中免上半年净利下滑20.81% 免税龙头多元布局求突围 (https://www.stcn.com/article/detail/3291014.html)

[5] 东吴证券 - 中国中免(601888)2025年中报点评:营收降幅收窄客流企稳 (https://pdf.dfcfw.com/pdf/H3_AP202508271735306256_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。