长盈精密(300115.SZ)战略转型深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据,我来进行系统全面的分析。

长盈精密(深圳 Everwin Precision Technology Co., Ltd.)是一家专注于精密零组件制造的高新技术企业,公司近年来积极推进业务战略转型,将发展重心从传统消费电子领域向人形机器人精密零组件方向倾斜[0]。

| 指标 | 数值 | 行业定位 |

|---|---|---|

| 市值 | 605.32亿美元 | 精密制造领域头部企业 |

| 股价 | $44.48 | 距历史高点仍有上升空间 |

| 市盈率(TTM) | 93.81x | 显著高于传统制造业均值 |

| 市净率 | 7.31x | 反映市场对公司成长预期 |

| ROE | 7.94% | 盈利能力待改善 |

| 净利润率 | 3.52% | 处于行业中等水平 |

| 流动比率 | 1.00 | 流动性处于紧平衡状态 |

- 近1年涨幅:156.52%

- 近6个月涨幅:116.87%

- 近3个月涨幅:18.93%

从股价走势来看,公司近一年经历了显著的价值重估过程,这与人形机器人业务的突破性进展密切相关[0]。

根据财务分析工具对公司近五年财务数据的深度解析[0]:

- 分类:保守型

- 公司展现出保守的会计处理风格,高折旧/资本支出比率表明管理层在资产计量上趋于谨慎

- 随着前期投资逐步产生回报,盈利质量存在改善空间

- 最新自由现金流:4.11亿美元(正值)

- FCF Margin:保持在健康水平

- 公司经营性现金流能够覆盖资本支出需求

- 风险等级:中等

- 速动比率0.65表明短期偿债压力存在

- 建议关注公司后续的资产负债结构优化进展

长盈精密在人形机器人领域的布局具有显著的先发优势。公司于2015年起通过全资子公司广东天机工业智能系统有限公司开始机器人业务布局,经过近十年的技术积累和产业沉淀,为公司向具身智能机器人领域延伸奠定了坚实基础[1]。

- 2024年:设立全资子公司深圳市长盈机器人有限公司,作为机器人产业布局的核心载体

- 2024年4月:开始对接Figure AI,为其01/02系列机器人提供指尖传感器、关节齿轮和上半身总成等关键部件

- 2025年8月:与Figure AI签订2万套灵巧手关节总成订单,单套价值约6000元,锁定全年产能

- 2025年:与特斯拉在人形机器人业务上达成合作,为其Optimus项目提供关节、轴承、传感器等关键零部件

公司人形机器人业务已形成"海外高端+国内主流"的客户结构[1]:

| 客户 | 合作内容 | 单机价值量 |

|---|---|---|

特斯拉(Tesla) |

Optimus项目关节齿轮与轴承 | 约4万元 |

Figure AI |

灵巧手关节总成、关节齿轮、传感器 | 超10万元 |

英伟达 |

Project DIGITS双臂机器人全套结构件 | 约3万元 |

- 1-8月累计交付:超过8000万元人民币(2024年全年为1011万元,同比增长超700%)[1]

- 上半年海外品牌贡献:约3500万元人民币

- 特斯拉Optimus项目:根据2025年1万台生产计划,公司预计获得70%份额对应约2100万元订单

- Figure AI订单:8月签订的2万套灵巧手关节总成订单锁定全年产能

- 已对接超过30家国内人形机器人客户

- 重点客户包括:优必选、智元机器人、宇树科技、逐际动力等

- 优必选在2025年9月获得2.5亿元全球最大人形机器人订单,长盈精密是其核心零部件供应商之一

公司在人形机器人领域构建了全面的产品体系和技术壁垒[1]:

- 核心零部件:灵巧手关节齿轮、轴承、指尖传感、传动丝杠

- 结构件:铝合金、镁合金、钛合金等金属材料结构件

- 执行器与传感器:高精密执行器、多维力觉传感器

- 其他:变速齿轮、线束、电机等配套部件

- 材料:铝合金、镁合金、钛合金等金属材料;PEEK、IGUS等工程塑料;橡胶、硅胶、尼龙、纤维织布等多种材料

- 工艺:CNC、3D打印、压铸、注塑、滚齿、热压等多种成型工艺

- 超精密加工能力:2微米级精度

- 钛合金加工良率:92%

- 行星滚柱丝杠技术:成本仅为国际厂商1/10

截至目前,公司在人形机器人业务上供应给客户的料号超过400个,这不仅反映了产品线的丰富度和定制化能力,更彰显了公司在多样化材料应用和复杂工艺整合方面的技术积淀[1]。

公司正加速推进人形机器人相关产能建设[1]:

| 基地 | 产能规划 | 预计投产时间 |

|---|---|---|

深圳机器人产业园 |

约6万平米厂房,月产能1万台机器人结构件 | 2025年四季度 |

东莞松山湖一期 |

关节模组5万台/年,精密结构件10万台/年 | 2026年一季度 |

东莞三期+上海临港 |

配备CNC设备3000台,支撑Figure AI产能爬坡 | 建设中 |

东莞减速器基地 |

年产50万台谐波减速器 | 2026年全面达产 |

- 2025年:人形机器人相关订单目标达1亿元

- 2026年:核心客户Figure AI产量从1000台提升至1万台

- 2030年:人形机器人相关收入突破10亿元

值得注意的是,公司的机器人产线与消费电子业务高度复用,无需大规模新增设备投资,精密制造能力复用率超80%,可快速响应市场需求[1]。这种产能复用策略不仅提高了资产利用效率,也降低了初期扩张成本和投资风险。

人形机器人产业正站在从"1-10"向"10-100"规模化跨越的关键节点[2]。2025年被业界视为"量产元年",而2026年则将正式开启规模化商业化之路。

| 时间节点 | 中国市场规模 | 全球市场 |

|---|---|---|

| 2024年 | 125.4亿元 | - |

| 2025年 | 82.39亿元(占全球50%) | 约168亿美元 |

| 2030年 | 2540.4亿元 | 超过2300亿美元(CAGR 64%) |

- 高工机器人产业研究所:预计2025年国内出货量1.8万台(同比+650%),2026年有望达6.25万台

- 业内专家预测更为乐观:2026年国内产量将突破10-20万台级

根据行业研究报告,2026年人形机器人产业将呈现三大核心趋势[2]:

-

成本下探推动规模放量

- 优必选Walker系列机器人成本较2024年下降25%

- 行星滚柱丝杠、伺服驱动器、谐波减速器等核心零部件国产化率持续攀升

- 夏厦精密通过"一厂双用"模式将反向式行星滚柱丝杠成本压降至千元级

-

场景拓展加速商业化落地

- “硬场景”:物流搬运、分拣、上下料等工业场景开始实质性接管工位

- “软场景”:陪伴、商业导览、教育、表演等领域显著进展

- 银河通用与百达精工合作部署超1000台具身智能机器人

-

技术突破破解行业瓶颈

- 全身协同移动作业、人机交互技术持续进步

- 机器人大模型逐步参与策略调整和动作生成

- 触觉感知能力、多维力觉触达实现实质突破

人形机器人核心零部件市场呈现"国际巨头主导+国产力量崛起"的竞争格局[1]。在产业链布局上:

| 环节 | 代表企业 |

|---|---|

| 软件 | 科大讯飞、群核科技 |

| 芯片 | 瑞芯微 |

| 结构件 | 长盈精密 、长盛轴承 |

| 3D视觉传感器 | 奥比中光 |

| 减速器 | 双林股份、夏厦精密 |

| 电池/电机 | 各细分赛道龙头 |

长盈精密已成功卡位全球两大顶尖人形机器人企业(特斯拉、Figure AI)的核心供应链,在结构件领域确立了领先地位[1]。

基于专业估值工具的深度DCF分析[0]:

| 情景 | 内在价值 | 与现价比较 |

|---|---|---|

保守情景 |

$36.39 | -18.2% |

基准情景 |

$41.41 | -6.9% |

乐观情景 |

$55.92 | +25.7% |

概率加权 |

$44.57 | +0.2% |

| 假设参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 收入增长率 | 0.0% | 14.7% | 17.7% |

| EBITDA Margin | 8.9% | 9.3% | 9.8% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 股权成本 | 14.6% | 13.1% | 11.6% |

| WACC | - | 12.4% | - |

- Beta系数:1.22(相对于标普500)

- 无风险利率:+4.5%

- 市场风险溢价:+7.0%

- 当前股价($44.48)与概率加权DCF估值($44.57)基本持平,意味着市场已将现有业务和可预见的人形机器人业务增长纳入定价

- 93.81倍的TTM市盈率显著高于传统制造业估值水平,反映市场对公司成长性的高度期待

- 高增长预期支撑高PE:分析师预计2029年EPS达到$1.89,较当前有显著提升空间

- 业务转型溢价:人形机器人业务正处于爆发期,市场给予成长溢价合理

- 订单确定性:已锁定特斯拉、Figure AI等头部客户订单,收入可预见性较强

- 预期已较充分:当前估值接近DCF估值上沿,上行空间有限

- 业绩兑现压力:2025年目标订单1亿元需逐季释放,若不及预期可能引发估值回调

- 行业竞争加剧:随着更多企业进入人形机器人零部件赛道,竞争格局可能恶化

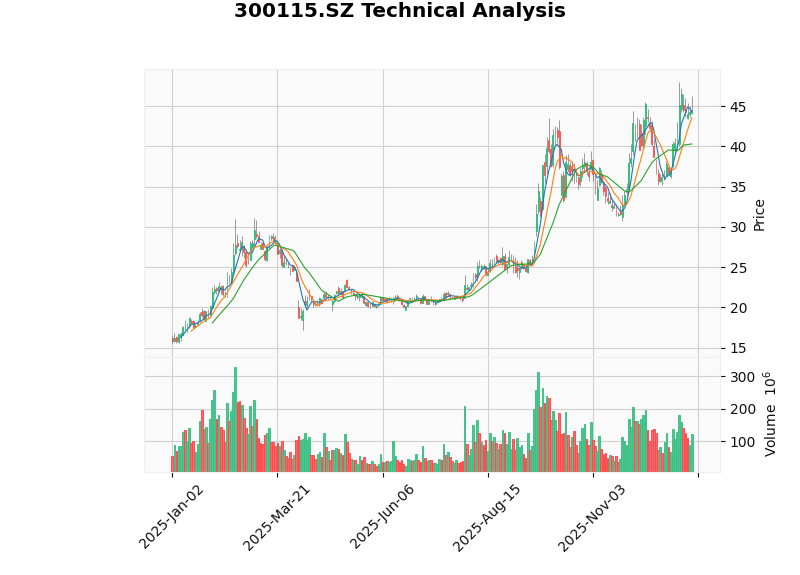

根据技术分析工具[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 未交叉 | 偏多 |

| KDJ | K:66.2, D:68.1, J:62.2 | 偏空 |

| RSI(14) | 正常区间 | 中性 |

| Beta | 1.22 | 高波动性 |

- 当前趋势:横盘整理(无明显趋势)

- 价格区间:$40.30(支撑)-$45.75(阻力)

- 操作建议:暂无明确的买入或卖出信号

-

赛道切换溢价

- 从传统消费电子精密制造向高成长性的人形机器人赛道转型

- 人形机器人行业2026-2030年复合增长率预计超过60%

- 市场愿意为赛道切换给予估值溢价

-

客户结构优化

- 进入特斯拉、Figure AI等全球顶级科技企业供应链

- 客户层次提升带来更高的盈利能力和更稳定的收入预期

- 海外客户占比提升降低对单一市场的依赖

-

技术壁垒巩固

- 2微米级超精密加工能力形成技术护城河

- 400+料号的产品矩阵增强客户粘性

- 与头部客户的联合研发确保技术领先性

-

业绩兑现风险

- 2025年1-8月已实现8000万元交付,全年1亿元目标仍需努力

- 人形机器人行业整体处于商业化早期,订单波动性较大

- 产能爬坡速度可能受限于设备调试、良率提升等因素

-

估值回调风险

- 当前PE(93.81x)已处于历史高位

- 若增速不及预期,可能面临"杀估值"风险

- 市场对公司预期过高,容错空间较小

-

竞争格局风险

- 长盛轴承、双林股份、夏厦精密等竞争对手加速布局

- 价格竞争可能侵蚀毛利率

- 客户多元化需求可能分散公司订单

- 人形机器人业务收入将实现高速增长,占比有望从当前的低个位数提升至5-10%

- 主要增量来自特斯拉Optimus和Figure AI的量产爬坡

- 产能释放将支撑订单交付能力

- 国内人形机器人市场有望复制新能源汽车发展路径

- 公司有望成为全球人形机器人核心零部件的核心供应商

- 规模效应显现,毛利率和净利率有望提升

- 人形机器人相关收入目标突破10亿元

- 有望成为公司新的增长引擎,收入占比可能达到20%以上

- 行业标准完善后,公司作为头部供应商将受益于市场集中度提升

长盈精密的战略转型方向正确,人形机器人业务具备成为新增长引擎的潜力。公司已成功卡位全球头部客户供应链,建立了技术和客户双重壁垒。然而,当前估值已较充分地反映了市场预期,股价接近DCF估值上沿。

- 风险偏好型投资者:可逢低布局,分享人形机器人行业成长红利

- 风险规避型投资者:建议等待更优的买入时机或业绩兑现后的估值重构机会

- 关键观察指标:2025年四季度订单交付情况、2026年产能爬坡进展、客户结构变化

- 人形机器人商业化进度不及预期

- 客户集中度较高带来的订单波动风险

- 行业竞争加剧导致毛利率下滑

- 估值回调风险

[0] 金灵AI金融数据库 - 长盈精密(300115.SZ)公司概况、财务分析、DCF估值及技术分析数据

[1] 《8000万人形机器人零部件订单背后的故事》,Leaderobot,2025年11月20日 (https://www.leaderobot.com/news

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。