伊朗地缘政治紧张局势对全球能源市场和油气股的影响评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份系统全面的分析报告:

自2025年12月28日起,伊朗爆发了1979年以来最严峻的国内动乱。抗议活动最初由经济困境引发——伊朗里亚尔剧烈贬值、通胀率飙升、贫困问题加剧,迅速演变为要求推翻现政权的全国性运动[1][2]。

据人权组织报告,抗议活动已造成超过500人死亡,蔓延至180多个城市。德黑兰及其他主要城市的商贩和民众走上街头,抗议经济困境和货币危机[2][3]。伊朗最高领袖哈梅内伊于2026年1月3日就此事表态,承认经济问题确实存在,但强调官员正在努力解决[3]。

美国前总统特朗普已发出最后通牒:若伊朗当局镇压平民,美国将不会袖手旁观,伊朗将"付出代价"[2]。与此同时,美国在2025年12月30日对伊朗和委内瑞拉的实体和个人实施了新一轮制裁[3]。

然而,分析师指出,当前环境下美国对伊政策面临复杂考量。美国若重新制裁伊朗,可能需要OPEC成员国同意增产以填补缺口,这反而可能对油价产生利空影响,这与2018年制裁导致油价短暂飙升的情况已有本质不同[4]。

伊朗是中东地区重要的产油国,其原油产量和出口对全球能源供应具有重要影响:

| 指标 | 数值 | 数据来源 |

|---|---|---|

| 日均原油产量 | 320-350万桶 | [4][5] |

| 日均原油出口 | 150-200万桶 | [5] |

| 全球产量占比 | 约3-4% | 行业估算 |

| 主要出口目的地 | 中国为主 | [5] |

2025年12月,UANI(反对核伊朗联盟)追踪到伊朗实际出口约156万桶/日,全年月均出口额约45.7亿美元[5]。尽管面临制裁和军事打击,伊朗的石油出口仍通过"影子船队"和海上转运等方式维持。

2025年成为地缘政治风险溢价"消失"的一年。尽管发生了多起重大地缘政治事件,市场反应却异常平淡[6][7]:

| 时间 | 事件 | 预期影响 | 实际影响 |

|---|---|---|---|

| 2025年6月 | 以伊12日战争 | 油价飙升至三位数 | 布伦特短暂触及$78.85后快速回落至$64[6] |

| 2025年10月 | 美国制裁俄罗斯两大油企 | 油价大幅上涨 | 有限且短暂的反应[6] |

| 2025年4月 | 乌克兰袭击俄炼油设施 | 柴油短缺担忧 | 市场几乎未作反应[6] |

| 2026年1月 | 伊朗抗议活动 | 供应中断担忧 | 市场反应有限 |

-

全球供应极度充裕:美国原油日产量在2025年9月达到历史峰值1384万桶/日[6][7]。非OPEC+国家(巴西、圭亚那、阿根廷等)贡献了全球约30%的供应增量。

-

OPEC+持续增产:OPEC+在2025年全年持续增产,尽管在2026年1-3月暂停增产,但主要是季节性调整而非减产保价[8]。

-

需求增长放缓:IEA预计2026年全球石油需求增长将从2025年的1.2%放缓至0.8%[9]。

根据国际能源署(IEA)、高盛、摩根大通等机构的预测[9][10]:

| 预测机构 | 布伦特油价预测 | WTI油价预测 | 供需判断 |

|---|---|---|---|

| IEA | - | - | 2026年供应过剩约384万桶/日 |

| 高盛 | $56/桶 | $52/桶 | 供应过剩约200万桶/桶 |

| 摩根大通 | $58/桶 | $54/桶 | 供应增速是需求增速的3倍 |

- 布伦特原油:$50-78美元/桶

- WTI原油:$45-72美元/桶

机构普遍认为,2026年将是"供应主导"的一年,除非出现重大供应中断或OPEC+大幅减产,否则价格将在当前区间内震荡。

OPEC+于2026年1月4日宣布,维持2026年2月和3月的产量计划不变,与2025年12月及2026年1月持平[8]。这意味着:

- OPEC+8国(日均约220万桶自愿减产)将继续执行当前产量水平

- 增产计划已推迟至4月以后

- 产量政策将根据市场情况灵活调整

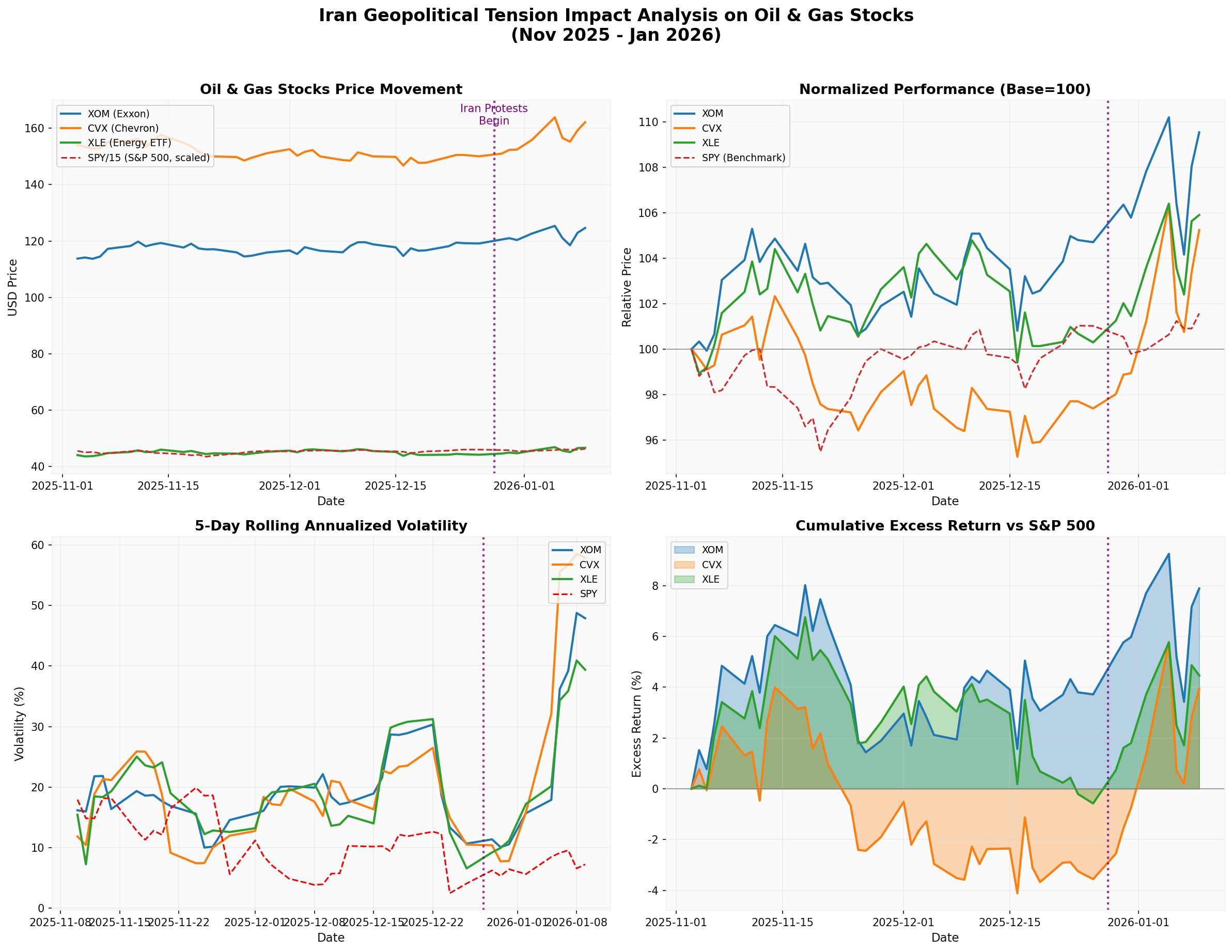

基于最新的市场数据[0]:

| 标的 | 期末价格 | 期间收益 | 相对S&P 500超额收益 | 年化波动率 | 最大回撤 |

|---|---|---|---|---|---|

| XOM(埃克森美孚) | $124.61 | +9.54% | +7.84% |

22.37% | -5.48% |

| CVX(雪佛龙) | $162.11 | +5.24% | +3.61% |

24.11% | -6.90% |

| XLE(能源ETF) | $46.67 | +5.90% | +4.26% |

21.26% | -5.13% |

| SPY(标普500 ETF) | $694.07 | +1.57% | 基准 | 11.57% | -4.51% |

-

油气股显著跑赢大盘:XOM、CVX、XLE均实现正超额收益,表明市场对能源板块有一定青睐。

-

波动率高于市场:能源股年化波动率约22-24%,是标普500(11.57%)的近两倍,反映出该板块的高风险特征。

-

最大回撤可控:尽管波动较大,但最大回撤幅度相对有限(-5%至-7%),优于部分投资者担忧的崩盘情景。

- 市值:$5255.4亿

- P/E:18.02倍

- ROE:11.42%

- 净利润率:9.03%

- 分析师共识:持有(目标价$142.00,较当前价+13.9%)

- 下次财报:2026年1月30日(Q4 FY2025),预期EPS $1.65

- 市值:$3241.6亿

- P/E:22.86倍

- ROE:8.01%

- 净利润率:6.78%

- 分析师共识:买入(目标价$172.00,较当前价+6.1%)

- 下次财报:2026年1月30日(Q4 FY2025),预期EPS $1.47

截至2026年1月10日的行业表现显示[11],能源板块当日下跌1.59%,在11个行业中表现最差。这表明:

- 短期回调压力:能源板块在经历前期上涨后出现获利了结

- 市场情绪偏向:投资者对能源股的短期前景持谨慎态度

- 与大盘分化:当日上涨板块为房地产(+1.36%)、工业(+1.32%)、材料(+1.27%)

-

伊朗供应未受实质影响:截至2026年1月10日,伊朗原油产量和出口仍维持在320-350万桶/日的水平,抗议活动未导致重大供应中断[4]。

-

历史经验参照:2019年9月沙特油田遭袭导致570万桶/日供应中断(约占全球6%),但油价仅冲高两日后即回落[7]。当前市场供应更加充裕,对类似冲击的承受能力更强。

-

市场预期先行:投资者对伊朗局势已有充分预期,价格已包含风险溢价。当预期未兑现为实际供应中断时,价格反而可能因预期落空而下跌。

尽管短期影响有限,以下情景可能导致市场大幅波动:

| 情景 | 概率 | 潜在影响 | 价格变动 |

|---|---|---|---|

| 伊朗产量中断(>50万桶/日) | 低 | 供应收紧,但可被OPEC+增产抵消 | +$5-10/桶 |

| 霍尔木兹海峡受扰 | 极低 | 全球20%石油运输中断 | +$20-50/桶 |

| 美伊军事冲突升级 | 中低 | 地区局势紧张,溢价短暂抬升 | +$3-8/桶 |

| 制裁加码但产量稳定 | 中 | 供应不确定性增加 | 波动加剧 |

| 局势缓和,制裁减轻 | 中高 | 供应增加预期增强 | -$3-5/桶 |

-

价格传导:油气股股价与原油价格高度相关。若地缘事件推高油价,油气股通常受益;反之亦然。

-

产量风险:若伊朗油田或基础设施受损,利好其他产油国(美国、沙特、俄罗斯)的油气公司。

-

资本支出影响:地缘风险可能增加油气公司的资本支出(如安保成本、保险费用),对利润率形成压力。

-

并购机会:能源巨头可能利用危机低价收购伊朗相关资产或股权。

基于上述分析,我们对伊朗地缘政治风险对能源市场的影响做出以下判断:

| 维度 | 评估 | 说明 |

|---|---|---|

短期价格影响 |

有限 | 供应过剩主导,地缘溢价有限 |

短期股价影响 |

中性偏多 | 油气股已体现超额收益 |

中期基本面 |

偏弱 | 供应过剩持续,需求增长放缓 |

风险溢价 |

低位 | 市场已充分定价风险 |

波动性 |

中等 | 事件驱动型波动为主 |

- 维持对能源板块的标配或低配

- 优先选择财务稳健、估值合理的标的(如XOM)

- 关注分红收益(XOM、CVX均提供具有吸引力的股息)

- 可考虑在市场过度反应时逢低买入

- 关注XLE等ETF以分散个股风险

- 利用期权策略对冲尾部风险

- OPEC+产量政策:4月后的增产计划将是关键变量

- 美国对伊政策:制裁执行力度及范围

- 伊朗产量数据:实际出口变化

- 全球经济数据:需求端变化

- 季节性因素:炼厂检修期(2-3月)影响需求

- 供应过剩风险:若OPEC+维持高产,油价可能进一步下跌

- 需求疲软风险:全球经济放缓可能导致需求低于预期

- 地缘事件升级:若局势恶化超出预期,可能导致短期剧烈波动

- 估值风险:当前P/E水平已部分反映乐观预期

- 价格走势:XOM、CVX、XLE在2025年11月至2026年1月期间均实现正收益,且跑赢标普500

- 归一化表现:以100为基准,三只油气股均明显高于标普500

- 波动率分析:能源股波动率约22%,是标普500的两倍

- 超额收益:累计超额收益在分析期末均为正值,XOM超额收益最高

伊朗地缘政治紧张局势对全球能源市场和油气股的影响可概括为以下几点:

-

直接影响有限:伊朗抗议活动暂未造成原油产量或出口的实际中断,市场反应平淡。

-

结构性因素主导:全球供应过剩(预计2026年约380-400万桶/日)和需求增长放缓是决定油价的主要因素,地缘政治风险溢价明显下降。

-

油气股表现分化:主要油气股(XOM、CVX)在分析期间跑赢大盘,但短期回调风险仍存。

-

长期格局重塑:美国页岩油革命和新兴产油国崛起改变了全球能源供应格局,OPEC+影响力相对下降,传统地缘政治风险溢价逻辑正在失效。

-

投资建议:建议投资者关注基本面变化而非短期事件催化,对能源板块保持中性配置,优先选择财务稳健的优质标的。

[2] 伊朗爆发40年来最严重抗议

[3] 战争阴影与制裁绞索下,伊朗在"抵抗"和"生存"模式间求索

[4] Trump’s Enforcement of Oil Sanctions on Iran

[5] December 2025 Iran Tanker Tracking and Year Review

[9] 原油供应过剩价格重心恐降

[11] Sector Performance Analysis - 金灵AI券商API数据

[0] 金灵AI券商API数据 - 市场数据、财务分析、技术指标

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。