地缘政治风险上升背景下的资源类股票与国防板块投资分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了充分的数据和资讯,将为您提供一份系统全面的分析报告。

近期美国当选总统特朗普关于"以某种方式"获取格陵兰岛控制权的表态,正在深刻重塑全球地缘政治与投资格局。格陵兰岛拥有约150万吨稀土资源储量,涵盖钕、镨、镝、铽等关键矿物,这些是智能手机、电脑、电池及高端国防装备的核心组件[1]。然而,专家指出该地区稀土资源开发面临严峻挑战:严苛气候、基础设施匮乏、开采经济性存疑等问题意味着大规模商业化开采可能需要数十年时间[2]。Fortune杂志分析认为,“对格陵兰岛的执念更多是地缘政治姿态——军事战略利益和股票推销叙事——而非科技行业的现实供应解决方案”[3]。

格陵兰岛事件对北约内部团结构成前所未有的挑战。分析师Rahman指出,“格陵兰岛对北约凝聚力的威胁比俄罗斯入侵乌克兰更大”。俄罗斯是欧洲国家理解的对手,但如果北约最重要、承担欧洲安全责任的国家试图吞并另一个北约成员国的领土,将彻底颠覆欧洲对世界格局的认知[1]。这一风险溢价正在推动欧洲国家加速国防自主化进程,为国防板块带来结构性增长动力。

在多重地缘震荡催化下,2026年开年国防板块已成为全球核心投资主题。WisdomTree宏观研究主管Aneeka Gupta指出,近期事件是"一个巨大的警钟",表明关键盟友可能无法被过度依赖,这意味着重整军备的水平和速度都需要提升[4]。与此同时,特朗普呼吁将美国国防预算增加5000亿美元至1.5万亿美元级别,叠加欧洲各国同步提升国防开支,形成全球性军费扩张周期。

中国在全球稀土供应链中占据绝对主导地位:稀土开采量占全球70%、加工产能占90%、稀土磁铁产能占92%、稀土氧化物产量占约69%[5]。这种高度集中的格局使西方国家在关键矿物供应方面存在战略脆弱性。中国2025年10月宣布暂缓实施稀土出口管制新规一年,为美国等西方国家争取了一年的窗口期来构建替代供应链[5]。

| 环节 | 中国市场份额 | 美国/盟国努力 |

|---|---|---|

| 稀土开采 | 70% | 12% |

| 稀土加工 | 90% | 8% |

| 稀土磁铁产能 | 92% | 5% |

| 稀土氧化物产量 | 69% | 10% |

美国正通过多管齐下的战略推进稀土产业自主化:

-

MP Materials(MP):作为北美唯一规模化稀土矿运营商,Mountain Pass矿场产量占全球稀土精矿约12%-15%。美国国防部已投入4亿美元获得15%股权成为最大股东,并承诺未来10年采购所有稀土永磁材料[6]。公司计划2028年启动"10X工厂"量产,目标年产1000吨钕铁硼磁体——虽然仅相当于中国2018年产量的1%[7]。

-

盟友合作:美国与沙特阿拉伯签署合作备忘录开发完整稀土供应链;与澳大利亚联合投入10亿美元用于稀土采矿加工项目;与加拿大达成稀土材料购买协议,涉及镨钕金属、氧化镝及氧化铽等关键材料[5]。

-

技术创新:通用汽车与斯特兰蒂斯投资Niron Magnetics开发氮化铁磁体技术;能源部资助生物基稀土回收工艺研发;Momentum技术公司开发膜溶剂萃取技术以突破加工瓶颈[7]。

| 指标 | 数据 |

|---|---|

| 市值 | 109.9亿美元 |

| 当前股价 | $62.00 |

| 1年涨幅 | +217.46% |

| YTD涨幅 | +12.79% |

| P/E | -91.75倍(因仍处于亏损) |

| 流动比率 | 8.05(财务状况稳健) |

| 分析师共识 | 买入(90.9%分析师推荐) |

| 目标价均值 | $77.00(+24.2%上涨空间) |

MP Materials财务态度审慎,会计处理保守,高折旧/资本支出比率表明公司仍处于产能投资期,自由现金流为负但属于战略性投入。公司债务风险较低,流动比率高达8.05倍[8]。近期季度财报显示营收超预期,2025年Q3 EPS为-0.10美元(预期-0.17美元),营收5355万美元(预期5324万美元),亏损幅度持续收窄。

2026年初国防板块呈现强劲上涨势头:

| 区域 | 指数/篮筐 | 2025年涨幅 | 2026年1月涨幅 |

|---|---|---|---|

| 欧洲 | 高盛军工股篮筐 | +90% | +21% |

| 美国 | 高盛承包商篮筐 | +30% | +13% |

| 韩国 | 防务商 | +300%+ | +30% |

| 日本 | 防务承包商 | - | +15% |

欧洲军工股在2025年创纪录上涨后,2026年延续强势。德国莱茵金属(Rheinmetall AG)继2025年上涨150%后,2026年1月又上涨约22%[4]。韩国韩华航空航天(Hanwha Aerospace Co.)股价在上一年翻两番后,本月上涨近30%[4]。

| 指标 | 数据 |

|---|---|

| 市值 | 2523.5亿美元 |

| 当前股价 | $188.50 |

| 1年涨幅 | +60.10% |

| P/E | 38.32倍 |

| ROE | 10.61% |

| 净利润率 | 7.67% |

| 分析师共识 | 买入(65.4%推荐) |

| 目标价均值 | $197.00(+4.5%) |

| 指标 | 数据 |

|---|---|

| 市值 | 1270.6亿美元 |

| 当前股价 | $542.92 |

| 1年涨幅 | +12.37% |

| P/E | 29.98倍 |

| ROE | 68.48%(极高) |

| 净利润率 | 5.73% |

| 分析师共识 | 买入(56.8%推荐) |

| 目标价均值 | $546.50(+0.7%) |

| 指标 | 数据 |

|---|---|

| 市值 | 842.4亿美元 |

| 当前股价 | $112.15 |

| 1年涨幅 | +93.83% |

| 3年涨幅 | +175.62% |

| 5年涨幅 | +318.00% |

| P/E | 31.45倍 |

| ROE | 17.61% |

| 分析师共识 | 持有 |

稀土公司估值需考虑以下关键因素:

-

产量增长预期:MP Materials计划2025年底生产1000吨钕铁硼磁体,2028年"10X工厂"量产后的产能扩张是关键催化剂。

-

政策红利:美国国防部价格保底政策(钕、镨约$110/公斤)保障利润空间,降低周期波动风险。

-

产业链整合度:从矿山到磁材的垂直整合能力决定附加值获取能力。

-

客户结构:与苹果、通用汽车、国防部等优质客户的长期协议提供收入可见性。

| 情景 | 假设 | 估值影响 |

|---|---|---|

| 乐观 | 产能顺利扩张、稀土价格上涨、政府补贴持续 | 目标价$82+ |

| 中性 | 按计划推进、中国稀土政策维持现状 | 目标价$77 |

| 悲观 | 产能延期、成本超支、中国加大出口 | 目标价$71以下 |

国防公司估值核心驱动因素:

-

国防预算趋势:特朗普提议的1.5万亿美元预算若通过,将显著提升长期收入预期。

-

订单积压:RTX、Lockheed Martin等公司现有订单积压提供收入确定性。

-

地缘政治溢价:欧洲国防自主化加速为欧洲防务商带来结构性机会。

-

利润率改善空间:规模效应与技术升级可能推动利润率上行。

| 公司 | P/E | P/B | EV/OCF | ROE | 评级 |

|---|---|---|---|---|---|

| RTX | 38.32x | 3.92x | 36.05x | 10.61% | 买入 |

| LMT | 29.98x | 20.37x | 22.92x | 68.48% | 买入 |

| BAE Systems | 31.45x | 5.74x | 22.27x | 17.61% | 持有 |

基于地缘政治风险评估,我们构建以下投资策略矩阵:

| 策略类型 | 标的建议 | 预期回报 | 风险等级 | 投资期限 |

|---|---|---|---|---|

核心配置 |

MP Materials (MP)、RTX、Lockheed Martin (LMT) | 15-25% | 中 | 6-12个月 |

卫星配置 |

REMX ETF、BAE Systems、Rheinmetall | 20-30% | 中高 | 3-9个月 |

长期价值 |

Energy Fuels (UUUU)、Lynas Rare Earths | 40%+ | 高 | 18-36个月 |

防御配置 |

国防ETF、低波动国防股组合 | 10-15% | 中低 | 3-6个月 |

- 美国稀土产业复兴的核心战略标的,受益于政策支持与国防部背书

- 分析师90.9%推荐买入,目标价$77较现价有24%上涨空间

- 近期多家机构升级评级(Morgan Stanley、JP Morgan、Deutsche Bank等)

- 流动比率8.05倍,财务状况稳健,抵御市场波动能力强

REMX总资产20亿美元,前十大持仓包括Albemarle(8.17%)、中国北方稀土(7.35%)、MP Materials(6.33%)、Lynas(6.32%)等[10]。该基金过去一年涨幅超过113%,但投资组合集中度较高(仅二十余只股票),波动性较大[10]。

鉴于美国拟限制国防股回购和分红,Mediobanca分析师认为欧洲同行更具吸引力[4]。重点关注:

- Rheinmetall(德国):欧洲国防开支核心受益者,2025年上涨150%后2026年1月再涨22%

- BAE Systems(英国):对美国预算敞口最大,受益于欧洲国防自主化

- Saab AB(瑞典)、Kongsberg Gruppen ASA(挪威):地缘邻近格陵兰岛,区域安全需求提升

- RTX(雷神技术):业务多元化(发动机+航宇+情报)、Q3业绩超预期、现金流健康

- Lockheed Martin(洛克希德·马丁):ROE极高(68.48%)、Q3业绩稳健、航天业务增长潜力

- 政策风险:美国国防预算谈判进展、北约支出承诺、中国稀土出口政策变化

- 估值风险:国防板块已处于历史高位,需警惕预期兑现后的回调

- 执行风险:稀土产能扩张可能延期,成本可能超支

- 地缘风险缓和:若俄乌冲突或中美关系出现重大缓和,可能削弱板块上涨动能

- 保持适度仓位,避免过度集中于单一板块

- 设置止损位,警惕短期波动加剧

- 关注财报季业绩验证,优选超预期标的

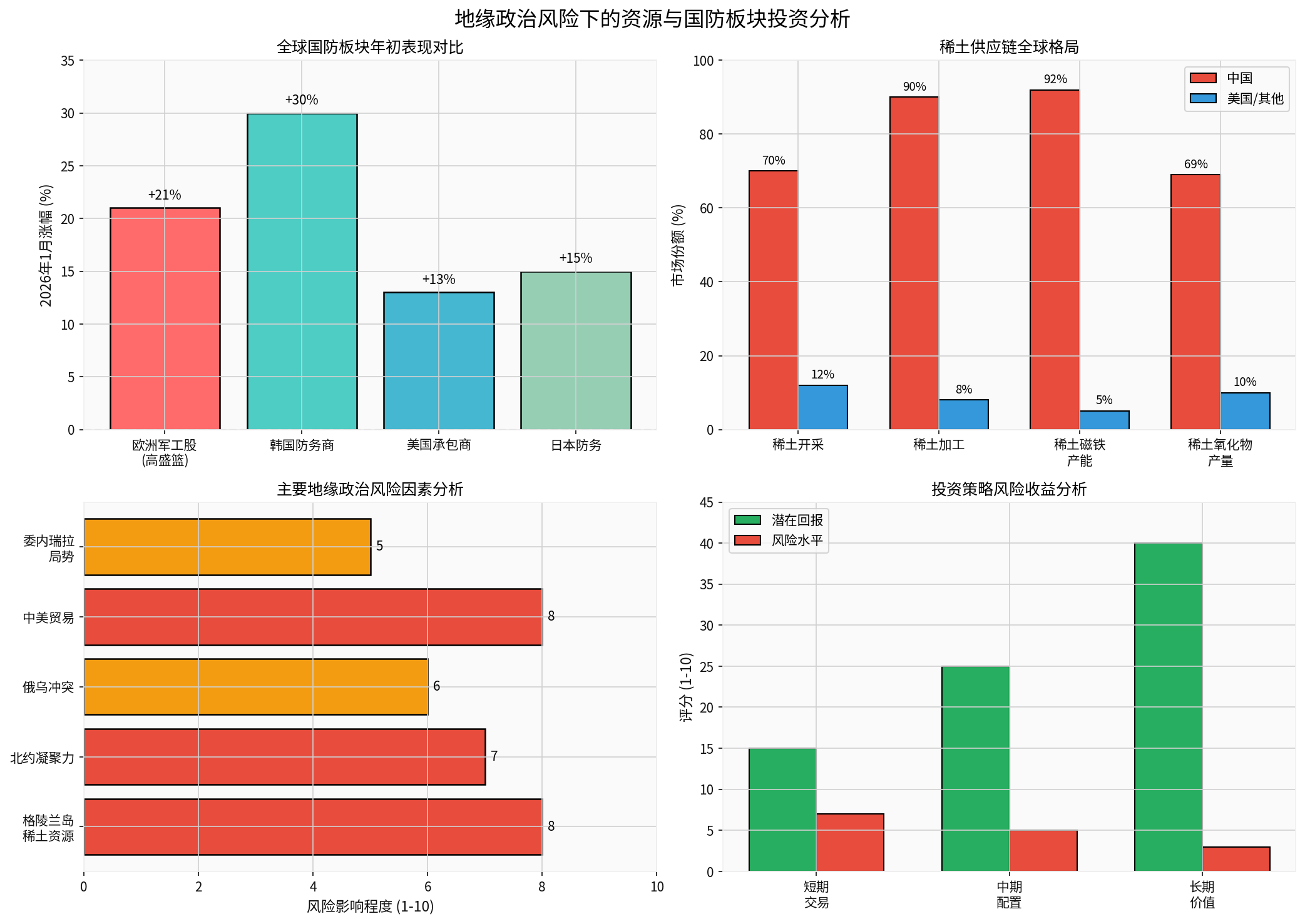

上图系统展示了地缘政治风险背景下的投资机会:

-

左上:全球国防板块年初表现对比——欧洲军工股(高盛篮筐)1月上涨21%领先,韩国防务商上涨30%,显示资金持续涌入国防板块。

-

右上:稀土供应链全球格局——中国在开采(70%)、加工(90%)、磁铁产能(92%)、氧化物产量(69%)均占绝对主导,美国及盟国正在加速追赶。

-

左下:主要地缘政治风险因素分析——格陵兰岛稀土资源、中美贸易摩擦、北约凝聚力等风险因素影响程度均在7-8分(满分10分)。

-

右下:投资策略风险收益分析——短期交易潜在回报15%风险7分,中期配置潜在回报25%风险5分,长期价值潜在回报40%风险3分。

-

地缘政治风险正在重塑全球投资格局:格陵兰岛事件、俄乌冲突持续及中美博弈加剧,推动国防开支进入全球性扩张周期,资源供应链安全成为国家战略优先事项。

-

稀土供应链重构带来结构性机会:中国主导格局短期难以撼动,但美国及盟国正通过政策支持、技术创新和盟友合作加速供应链多元化。MP Materials作为美国稀土产业复兴的核心标的,具备长期战略配置价值。

-

国防板块有望延续强势:高盛欧洲军工股篮筐2025年上涨90%后2026年1月再涨21%,显示资金持续涌入。欧洲国防股受益于北约凝聚力担忧及自主化需求,相对美国同业可能更具吸引力。

-

估值需审慎评估:国防板块已处于历史高位,稀土公司盈利仍需等待产能释放。投资需关注业绩验证与政策催化剂。

| 板块 | 投资评级 | 核心逻辑 | 风险提示 |

|---|---|---|---|

| 稀土上游 | 增持 |

政策支持、供应链重构、需求增长 | 产能释放不及预期、估值偏高 |

| 国防板块(欧洲) | 增持 |

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。