Lululemon (LULU) 2025财年第四季度业绩指引更新分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据Lululemon发布的2025财年第四季度业绩指引更新[1][2][3]:

| 指标 | 指引区间 | 预期值/状态 |

|---|---|---|

净营收 |

$35.00亿 - $35.85亿 | 接近区间高端 |

摊薄每股收益 |

$4.66 - $4.76 | 接近区间高端 |

毛利率 |

维持不变 | 保持稳定 |

销售及行政开支 |

维持不变 | 保持稳定 |

实际税率 |

维持不变 | 保持稳定 |

此次指引更新是在ICR会议之前发布的,公司明确表示运营层面没有任何变化,现有增长战略保持不变[4]。

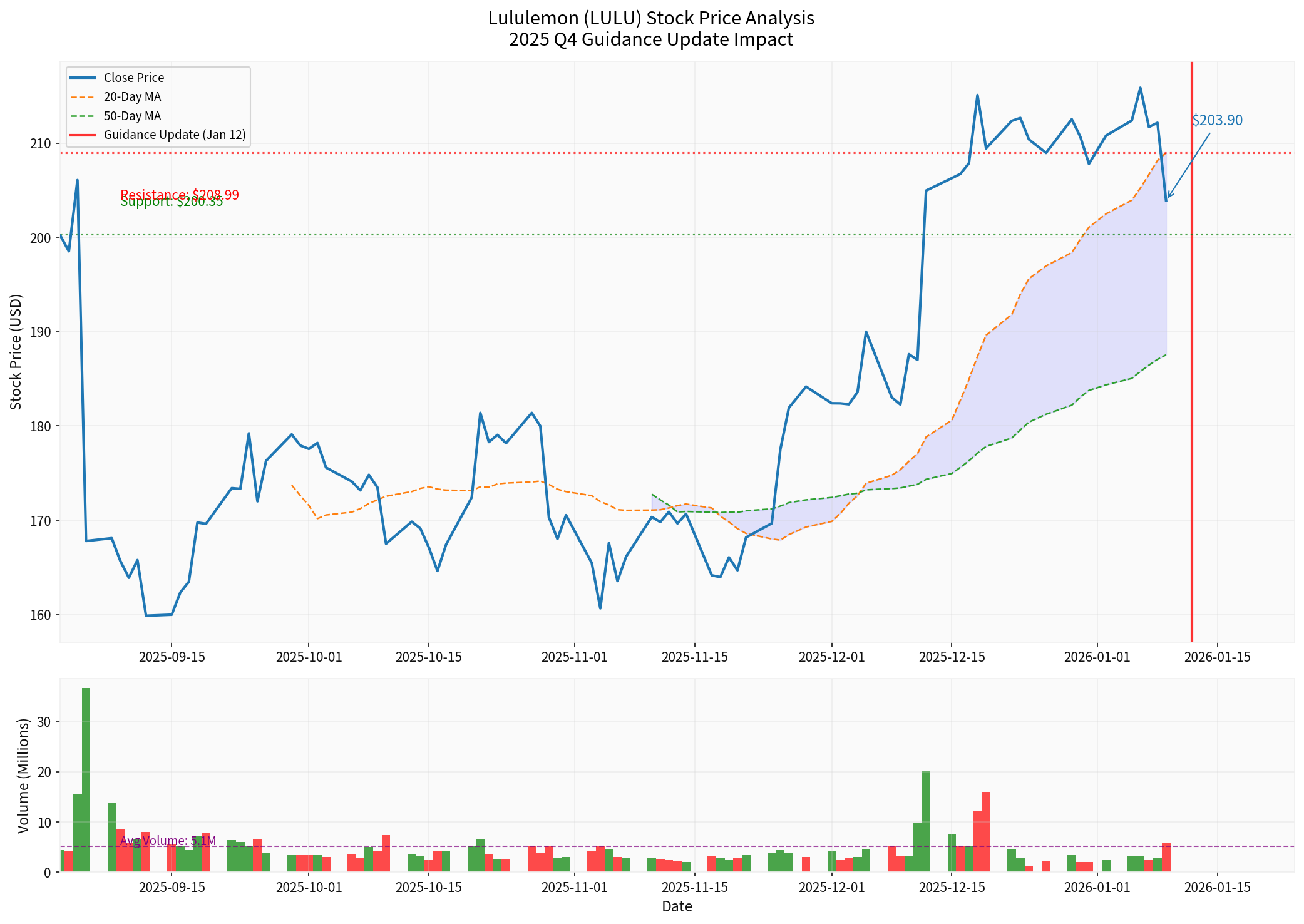

截至2026年1月9日,Lululemon收盘价为**$203.90**,较52周高点下跌超过50%,过去一年跌幅达

- 支撑位:$200.35

- 阻力位:$208.99

- 当前价格:$203.90(处于区间中部)

| 指标 | 状态 | 解读 |

|---|---|---|

趋势判断 |

横向整理 | 无明确方向性信号[0] |

MACD |

无交叉信号 | 偏空[0] |

KDJ |

K:42.8, D:48.8 | 偏空[0] |

RSI |

正常区间 | 无超买超卖[0] |

Beta |

1.02 | 与大盘同步波动[0] |

技术分析显示Lululemon目前处于

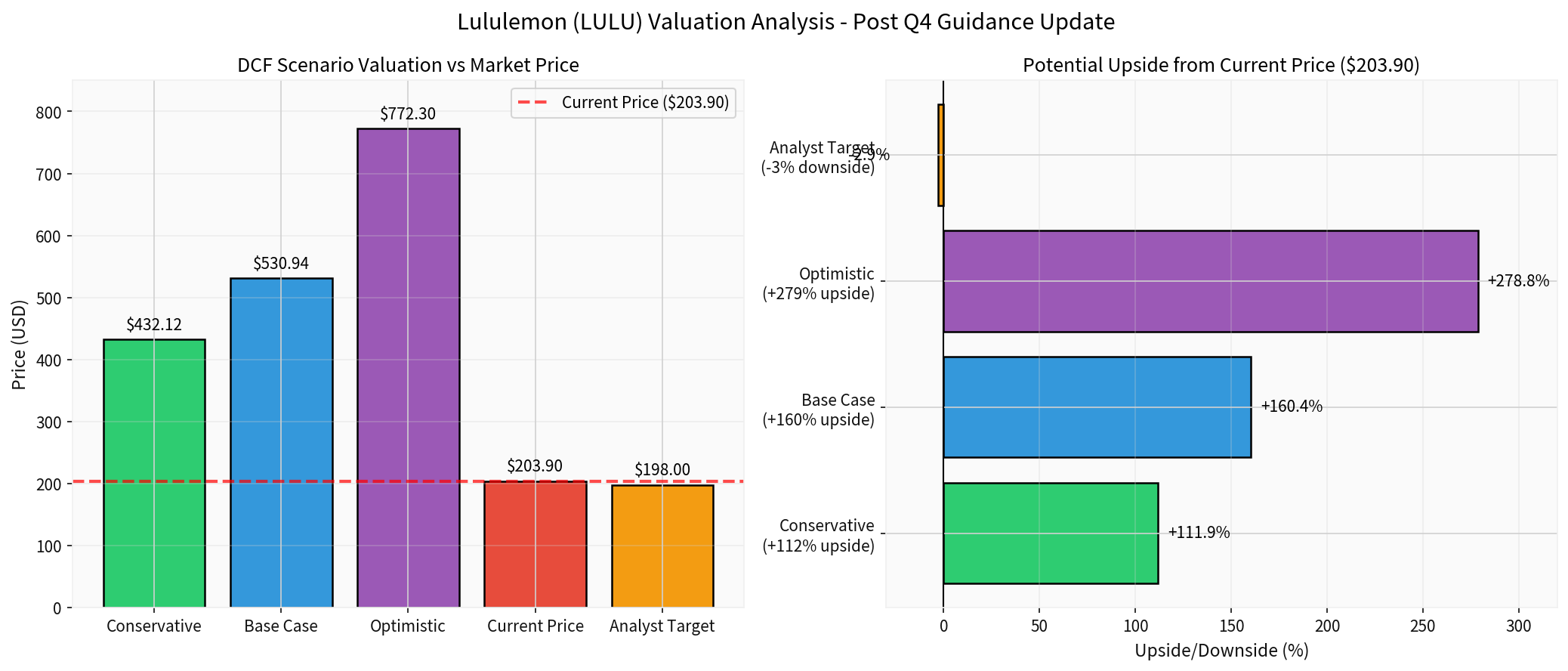

根据DCF估值分析,Lululemon当前的内在价值被显著低估[0]:

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

保守情景 |

$432.12 | +111.9% |

基准情景 |

$530.94 | +160.4% |

乐观情景 |

$772.30 | +278.8% |

概率加权价值 |

$578.45 | +183.7% |

- WACC(加权平均资本成本):11.1%

- 5年收入复合增长率(CAGR):24.5%

- EBITDA利润率:25.7%

- Beta系数:1.02[0]

| 指标 | LULU | 行业水平 | 评价 |

|---|---|---|---|

市盈率(P/E) |

13.88x | 中等偏低 | 相对便宜 |

市净率(P/B) |

5.09x | 中等 | 合理 |

净资产收益率(ROE) |

39.22% | 高 | 优秀[0] |

净利润率 |

15.72% | 较高 | 良好[0] |

营业利润率 |

22.04% | 较高 | 良好[0] |

| 评级 | 数量 | 占比 |

|---|---|---|

| 买入 | 32 | 46.4% |

| 持有 | 33 | 47.8% |

| 卖出 | 4 | 5.8% |

Lululemon在最近几个季度持续实现

| 财季 | EPS实际 | EPS预期 | 超预期幅度 | 营收实际 | 营收预期 | 超预期幅度 |

|---|---|---|---|---|---|---|

| Q3 FY2025 | $2.59 | $2.22 | +16.67% | $25.7亿 | $24.8亿 | +3.38% |

| Q2 FY2025 | $3.10 | - | - | $25.3亿 | - | - |

| Q1 FY2025 | $2.60 | - | - | $23.7亿 | - | - |

全球运动服饰(Athleisure)市场呈现强劲增长态势[1]:

- 2026年市场规模:$4,152.8亿美元

- 2031年预测规模:$6,472.1亿美元

- 复合年增长率(CAGR):9.28%

- Nike:市场份额流失,在中国市场承压[1]

- Adidas:2024年业绩上调,但面临关税压力[1]

- Lululemon:经历一系列令人失望的业绩后正在恢复动能[3]

- Vuori:获得超模Kaia Gerber认可,年轻消费者吸引力增强[1]

- Alo Yoga:借助Hailey Bieber、Kendall Jenner等明星效应[1]

- Gymshark:2024年营收增长9%,开设首家美国旗舰店[1]

- On Running / Hoka:在跑鞋细分市场持续扩张[1]

- 国际化扩张潜力:中国市场贡献28.1%营收,国际业务增长空间广阔[0]

- 产品结构优势:女性产品占61.6%,男性产品占25.3%,品类均衡[0]

- 电商渠道增长:移动端应用和虚拟购物工具持续改进[1]

- 品牌溢价能力:高端定位维持较好的毛利率水平

| 因素 | 影响 |

|---|---|

| Q4指引接近区间高端 | 显示假日季销售回暖迹象[2][3] |

| 持续超预期表现 | 管理层执行力改善 |

| DCF估值显著低估 | 概率加权价值较当前价有183%上涨空间[0] |

| ROE高达39.22% | 股东回报能力强 |

| 行业高增长 | CAGR 9.28%的市场提供良好背景 |

| 风险 | 影响 |

|---|---|

| ** activist投资压力** | Elliott持有超10亿美元股份,可能推动变革[5] |

创始人治理挑战 |

Chip Wilson提名三位独立董事候选人[6][7] |

竞争加剧 |

Vuori、Alo Yoga等品牌抢夺市场份额[1] |

关税政策不确定性 |

最高法院推迟关税裁决,政策风险犹存[8] |

领导层过渡期 |

CEO搜寻期间战略执行存在不确定性 |

-

业绩指引意义:Q4营收和每股收益指引接近区间高端,表明假日季销售出现回暖迹象,这是继一系列令人失望业绩后的积极信号[2][3]

-

估值吸引力:当前股价$203.90对应的P/E为13.88x,低于历史平均水平。DCF模型显示即使在保守假设下也有112%的上行空间[0]

-

技术面中性:股价处于$200.35-$208.99的整理区间,暂无明确方向性信号[0]

-

行业前景乐观:全球运动服饰市场CAGR达9.28%,为Lululemon提供良好的增长背景[1]

- 保守目标:$280(基于当前价格约+37%)

- 合理目标:$350(基于当前价格约+72%)

- 乐观目标:$450(基于当前价格约+121%)

- 2026年3月26日Q4财报发布

- CEO继任人选

- 美国市场同店销售增长(中国业务和国际化扩张是核心增长引擎)

- 关税政策进展

[1] Mordor Intelligence - Athleisure Market Size, Trends & Share Analysis Report (https://www.mordorintelligence.com/industry-reports/athleisure-market)

[2] Investing.com - Lululemon expects holiday-quarter revenue, profit to be at top end of prior forecast (https://www.investing.com/news/stock-market-news/lululemon-expects-holidayquarter-revenue-profit-to-be-at-top-end-of-prior-forecast-4441405)

[3] Bloomberg - Lululemon Rises as Holiday Sales Show Signs of Rebound (https://www.bloomberg.com/news/articles/2026-01-12/lululemon-rises-as-holiday-sales-show-signs-of-rebound)

[4] Business Wire - Lululemon Updates Revenue and Earnings Expectations for Q4 Ahead of ICR Conference (http://www.businesswire.com/news/home/20260112187515/en/)

[5] CNBC - How activist Elliott can help reinvigorate athleisure giant Lululemon (https://www.cnbc.com/2026/01/10/how-activist-elliott-can-help-reinvigorate-athleisure-giant-lululemon.html)

[6] Retail Insider - Chip Wilson’s Board Picks Reveal Lululemon’s Deeper Problem (https://retail-insider.com/retail-insider/2026/01/chip-wilsons-board-picks-reveal-lululemons-deeper-problem/)

[7] Yahoo Finance - The Bull Case For Lululemon Could Change Following Chip Wilson’s Boardroom Challenge (https://finance.yahoo.com/news/bull-case-lululemon-athletica-lulu-100816830.html)

[8] The Fool - Why Lululemon Stock Was Sliding Today (https://www.fool.com/investing/2026/01/09/why-lululemon-stock-was-sliding-today/)

[0] 金灵AI金融数据库 - 市场数据、技术分析、财务分析、DCF估值

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。