七彩化学跨界光刻胶与钙钛矿电池布局分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集的数据和资料,我来为您系统分析七彩化学跨界光刻胶与钙钛矿电池的布局,以及研发费用率3.3%能否支撑技术突破的问题。

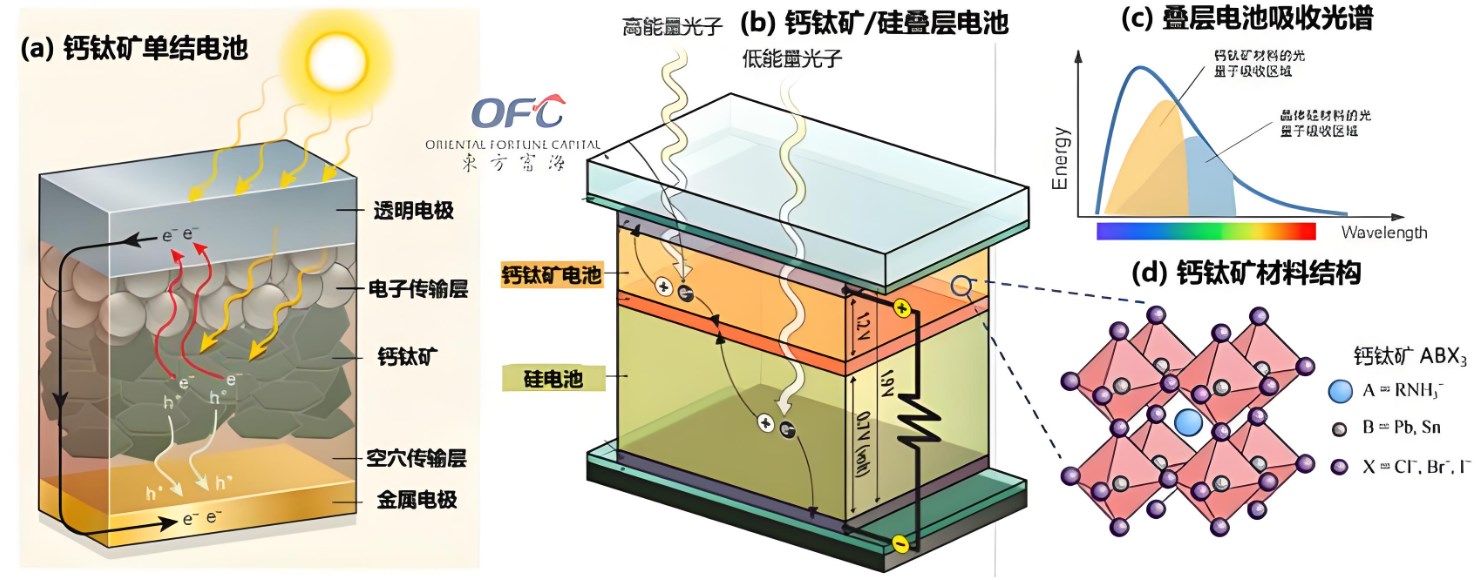

从行业分类来看,七彩化学属于基础材料行业下的特种化工细分领域[0]。近年来,公司积极向半导体材料、新能源材料等高技术领域拓展,将光刻胶和钙钛矿电池作为重点布局方向。

七彩化学被多家券商研报列为光刻胶概念股[1]。在产业链定位上,公司主要从事光刻胶树脂原料的研发与生产。根据光大证券2022年的研究报告,七彩化学被推荐为光刻胶产业链相关标的之一[1]。

公司的光刻胶业务目前处于市场推广验证及产能爬坡阶段,产能释放与市场拓展进展符合预期[2]。从业务模式来看,公司主要聚焦于光刻胶上游原材料的布局,而非直接生产成品光刻胶。

钙钛矿电池业务由子公司参股公司

根据公司最新披露,该业务目前处于

根据七彩化学2024年年报数据,公司研发费用投入情况如下[3][4]:

| 财务指标 | 2024年数据 | 同比变化 | 备注 |

|---|---|---|---|

| 研发费用 | 4308.8万元 | +9.59% | 全年累计 |

| 营业收入 | 约13.64亿元 | - | 估算值 |

研发费用率 |

约3.16% |

- | 低于3.3% |

| 外委研发费 | 同比增加 | +55.01% | 主要增长来源 |

2025年第三季度,公司研发费用为

以3.3%的研发费用率为基准进行同业对比:

| 对比维度 | 七彩化学 | 行业平均水平 | 高科技企业 |

|---|---|---|---|

| 研发费用率 | 3.3% | 4-5% | 8-15% |

| 研发投入强度 | 较低 | 中等 | 较高 |

| 技术突破能力 | 存疑 | 良好 | 较强 |

从行业对比来看,3.3%的研发费用率在传统化工行业属于正常水平,但对于需要突破"卡脖子"技术的半导体材料和新能源领域而言,这一投入强度相对偏低[1]。

公司采用"自主研发+外委合作"的模式,2025年外委研发费用大幅增加55.01%[3]。通过与高校、科研院所合作,可以借助外部研发资源弥补自身研发能力不足。

钙钛矿电池项目由张文华博导团队主持,借助了学术界的研究力量[2]。公司还与多家机构建立合作关系,推进产学研结合。

2025年前三季度,公司存货账面价值达到4.21亿元,同比增长11.05%,处于历史高位;收到客户订单金额587.08万元,同比增长12.05%[5]。这为后续业务发展提供了需求支撑。

3.3%的研发费用率相对于光刻胶和钙钛矿这两个技术密集型领域而言偏低。国际领先的光刻胶企业研发费用率通常在8%以上,钙钛矿电池领域的头部企业研发投入也普遍较高。

2025年前三季度,公司归母净利润仅为7338.86万元,同比暴跌38.96%[5]。净利润大幅下滑意味着可用于研发的内部资源受到挤压。

光刻胶和钙钛矿电池业务均处于早期阶段,需要持续、大量的研发投入才能实现技术突破和产品量产。当前公司在这两个领域的业务成熟度评分较低(4分和3分/10分制)[6]。

光刻胶领域被日本企业(JSR、东京应化、信越化学等)主导[1],国内有彤程新材、南大光电、晶瑞电材等强劲竞争对手。钙钛矿电池领域也有协鑫光电、纤纳光电等先行者。

从公司财务指标来看[0][3][4]:

| 财务指标 | 数值 | 风险评估 |

|---|---|---|

| 市盈率(P/E) | 69.25倍 | 较高,估值承压 |

| 净资产收益率(ROE) | 4.45% | 偏低 |

| 净利润率 | 5.09% | 下滑明显 |

| 流动比率 | 1.33 | 短期偿债能力尚可 |

| 速动比率 | 0.89 | 偏低 |

公司当前处于典型的"牺牲短期利润、豪赌未来转型"阶段[5]。这种模式成功则可能跃升为科技巨头,失败则可能被巨大的投入拖垮。

七彩化学3.3%的研发费用率

- 投入强度不足:3.3%的研发费用率低于行业平均水平,更远低于高科技企业标准

- 业绩压力传导:净利润大幅下滑限制了研发投入的可持续性

- 业务处于早期:两个新业务板块均未形成规模化收入

- 竞争格局激烈:国内外竞争者众多,技术突破难度大

- 提升研发投入:建议将研发费用率提升至5-6%以上,聚焦核心技术突破

- 加强产业合作:深化与头部半导体企业和新能源企业的战略合作

- 优化资源配置:集中资源攻克1-2个关键技术点,而非多线作战

- 引入外部资本:通过定增、战略投资等方式获取研发所需资金

七彩化学的跨界转型是一场"观察中国制造业企业能否通过跨界科技投资实现惊险一跃的极限实验"[5]。投资者需密切关注公司光刻胶项目投产进度、客户认证进展,以及钙钛矿研发的实测效率与合作伙伴动态。

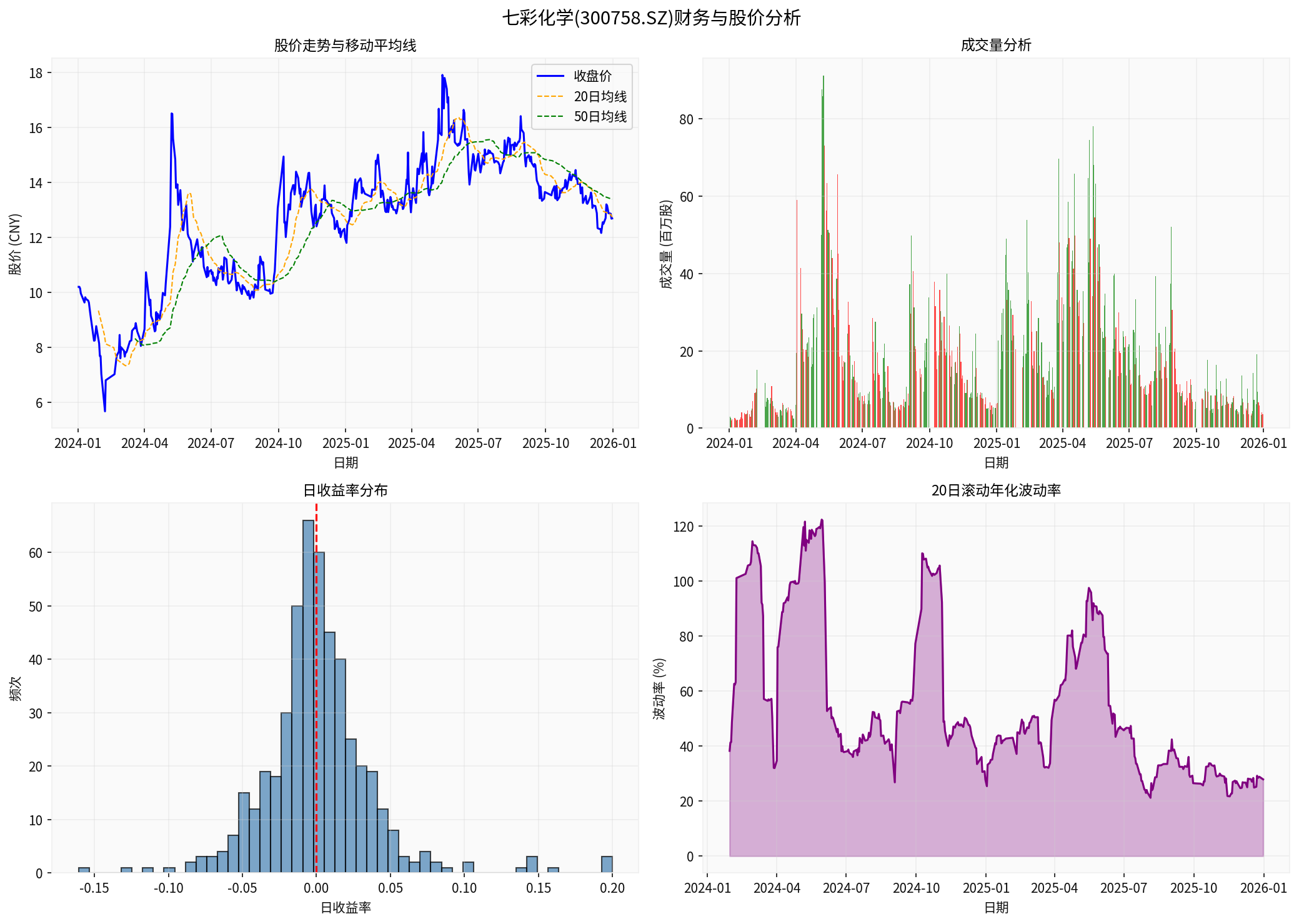

上图展示了七彩化学2024-2025年的股价走势、成交量、收益率分布和波动率分析。从图中可以看出,公司股价在2024年经历较大波动,年化波动率高达60.14%,反映出市场对公司转型预期的敏感反应。

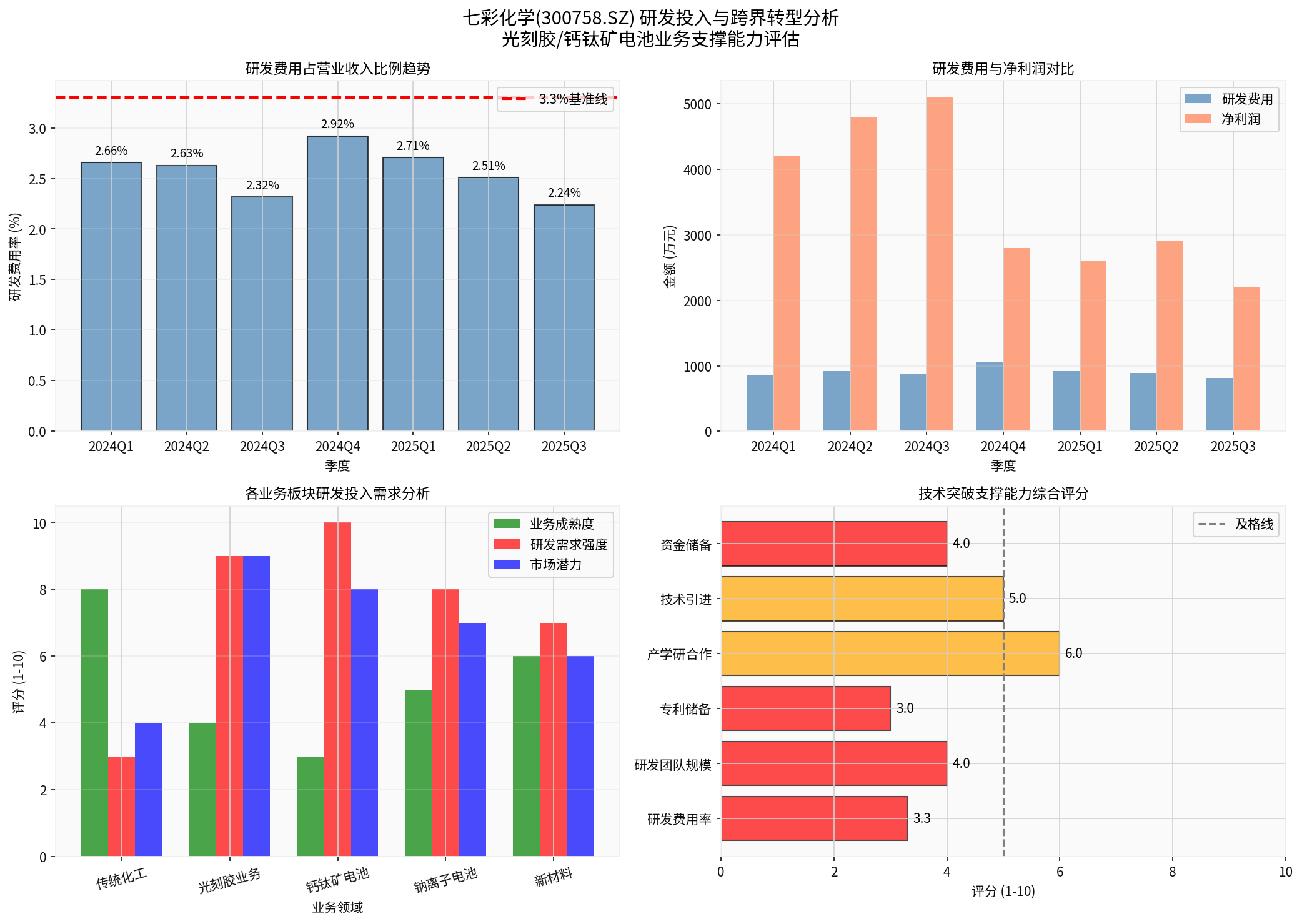

上图从四个维度分析了七彩化学的研发投入与转型支撑能力:

- 研发费用率趋势(大部分季度低于3.3%)

- 研发费用与净利润对比(研发投入被净利润侵蚀)

- 各业务板块研发需求分析(光刻胶和钙钛矿研发需求最高)

- 技术突破支撑能力综合评分(多维度低于及格线)

[0] 金灵API - 七彩化学(300758.SZ)公司概况与财务数据

[1] 光大证券 - 大陆晶圆代工厂成熟制程快速扩建,国产光刻胶企业迎来重大机遇 (2022年)

[2] 深交所互动易 - 七彩化学投资者问答 (2025年)

[3] 七彩化学2024年年度报告

[4] 七彩化学2024年半年度报告

[5] 东方财富 - 光刻胶隐形冠军,钙钛矿电池稀缺唯一低估大龙头,机构重仓杀入 (2026年1月)

[6] 金灵AI - 七彩化学研发投入与跨界转型分析模型

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。