七彩化学(300758.SZ)光刻胶项目深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我将对七彩化学光刻胶项目进行系统全面的分析。

七彩化学子公司负责的"2000吨/年光敏性中间体及600吨/年高性能光刻胶系列产品技改项目"已取得实质性进展。该项目主要用于生产光刻胶组成成分之一的光敏剂原料,目前已实现量产并对外销售[1]。这标志着公司在光刻胶领域从研发阶段正式进入商业化阶段。

根据最新财务数据显示,公司收到客户的光刻胶相关订单金额达到587.08万元,同比增长12.05%,表明产品已获得市场初步认可并开始贡献收入[2]。然而,从订单规模来看,目前仍处于市场拓展的早期阶段。

光刻胶行业的技术壁垒主要体现在以下几个方面。首先是配方复杂性,光刻胶产品需要根据不同应用需求进行定制,产品品类繁多,配方中原材料比重的细微差异将直接影响光刻胶的性能,而这些配方难以通过逆向解析进行复制[3]。这使得新进入者很难在短时间内突破技术壁垒。

上游原材料市场基本被外国厂商垄断,高度依赖进口的情况增加了国内光刻胶生产成本及供应链风险。树脂作为光刻胶成本结构中占比最大的材料(约50%),其国产化程度极低,特别是在高端光刻胶用树脂方面,几乎全部需要进口。添加剂占比约35%,同样面临类似的困境[3]。

光刻胶生产商需要购置光刻机用于内部配方测试,根据验证结果调整配方。然而,光刻机设备不仅昂贵,而且数量有限,供应还可能受到国外限制。尤其是EUV光刻机,目前全球只有ASML能批量供应,这进一步制约了国内高端光刻胶的研发进程[3]。

产品端需要跨越长达2年以上的严格客户验证周期,下游客户对光刻胶供应商的选择极为谨慎,通常采用认证采购模式[3]。七彩化学虽然已实现量产,但获得主要客户的批量订单仍需要较长的认证周期。

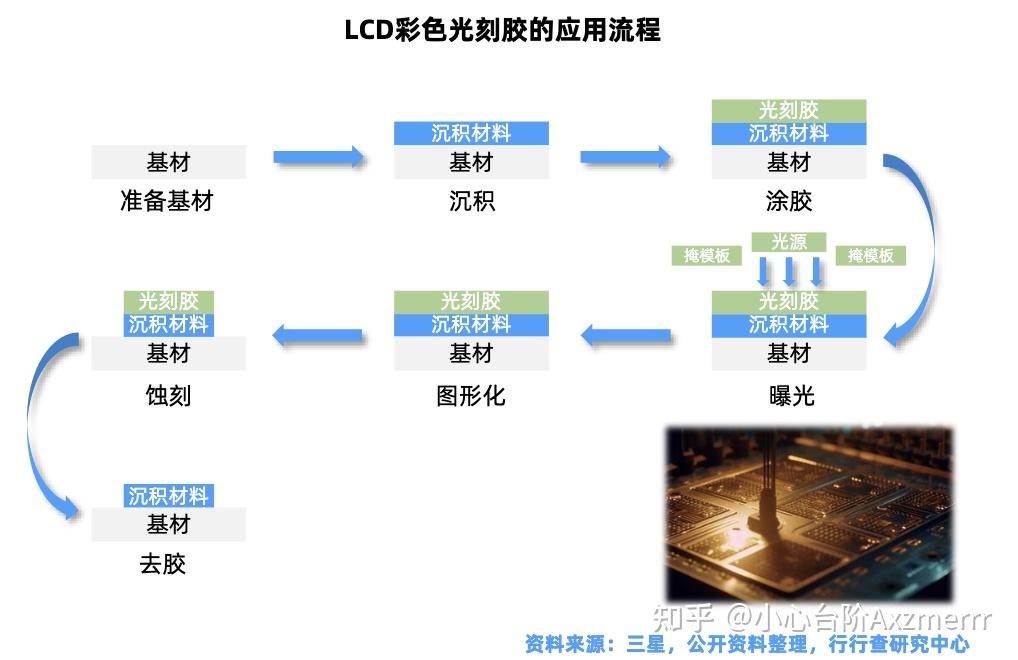

根据行业数据,光刻胶各细分领域的国产化率呈现明显分层:PCB湿膜光刻胶国产化率约50%,已实现较高程度的国产替代;LCD彩色光刻胶国产化率仅5%;半导体光刻胶中国产化率最高的G/I线约为30%,KrF约为5%,ArF不足1%,EUV光刻胶尚未实现量产[3]。

七彩化学切入的是光敏性中间体及光刻胶这一细分领域,主要聚焦于光刻胶组成成分之一的光敏剂原料。从技术路径来看,公司选择的是从上游材料切入的策略,这一策略的优势在于:相比直接生产光刻胶,技术门槛相对可控;下游应用范围更广;与公司原有精细化工业务具有协同效应[2]。

在中美贸易摩擦和日本对韩国光刻胶出口限制事件的背景下,光刻胶国产化替代已上升为国家战略层面的需求。保质期通常在6个月以内的光刻胶无法进行大量囤货,这使得供应链安全和自主可控成为重中之重,为国内企业提供了难得的国产替代窗口期[3]。

2025年前三季度,公司归母净利润为7338.86万元,同比下降38.96%[2]。净利润大幅下滑的主要原因是公司正处于战略投入期,为光刻胶和钙钛矿项目储备了大量"粮草"——存货账面价值达到4.21亿元,同比增长11.05%,处于历史高位。公司销售净利率仅为6.90%,同比大幅下滑36.76%,显示出成本控制和产品定价面临一定压力[2]。

公司当期信用减值损失为-27.07万元(负号表示冲回),说明公司在全力发展新业务的同时,对传统业务的财务风险管控仍在优化。此外,公司资产负债率处于可控水平,财务状况相对稳健[0]。

当前公司市盈率(TTM)为69.25倍,市净率为3.02倍,估值水平在化工行业中偏高,主要反映了市场对公司光刻胶业务的成长预期[0]。

七彩化学的价值完全系于光刻胶和钙钛矿这两个"未来故事"能否成功。成功,则跃升为科技巨头;失败,则可能被巨大的投入拖垮。追踪该公司的核心不在于每个季度的利润数字,而在于其子公司光刻胶项目的投产进度、客户认证进展[2]。

七彩化学切入的光刻胶光敏剂领域确实存在较高的技术壁垒,主要体现在:配方know-how的积累、上游原材料的供应安全、光刻机验证设备的获取、以及下游客户的严格认证周期。然而,与最高端的ArF/EUV光刻胶相比,光敏剂的技术门槛相对可控,这也是公司能够率先实现量产的原因之一[3]。

公司的"跨界技术革命"策略风险与机遇并存。一方面,公司具备精细化工的技术积累,与光刻胶业务存在一定的协同效应;另一方面,光刻胶行业竞争激烈,需要持续的技术投入和客户拓展。建议投资者重点关注:光刻胶产品的客户认证进度、订单增长情况、以及原材料国产化进展。

[0] 金灵API - 七彩化学(300758.SZ)公司概况与财务数据

[1] 新浪财经 - “子公司600吨/年高性能光刻胶系列产品技改项目已实现量产并对外销售” (https://finance.sina.com.cn/7x24/2025-12-16/doc-inhazaxc9825838.shtml)

[2] 东方财富 - “光刻胶隐形冠军,钙钛矿电池稀缺唯一低估大龙头,机构重仓杀入” (https://caifuhao.eastmoney.com/news/20260112114639475796830)

[3] 远瞻慧库 - “2025年光刻胶国产化分析报告:152亿中国市场背后的供应链突围战” (https://www.baogaobox.com/insights/251205000023486.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。