毛戈平家族减持事件及美妆IP商业模式深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的信息,我将为您的提问提供一份系统、全面的金融分析报告。

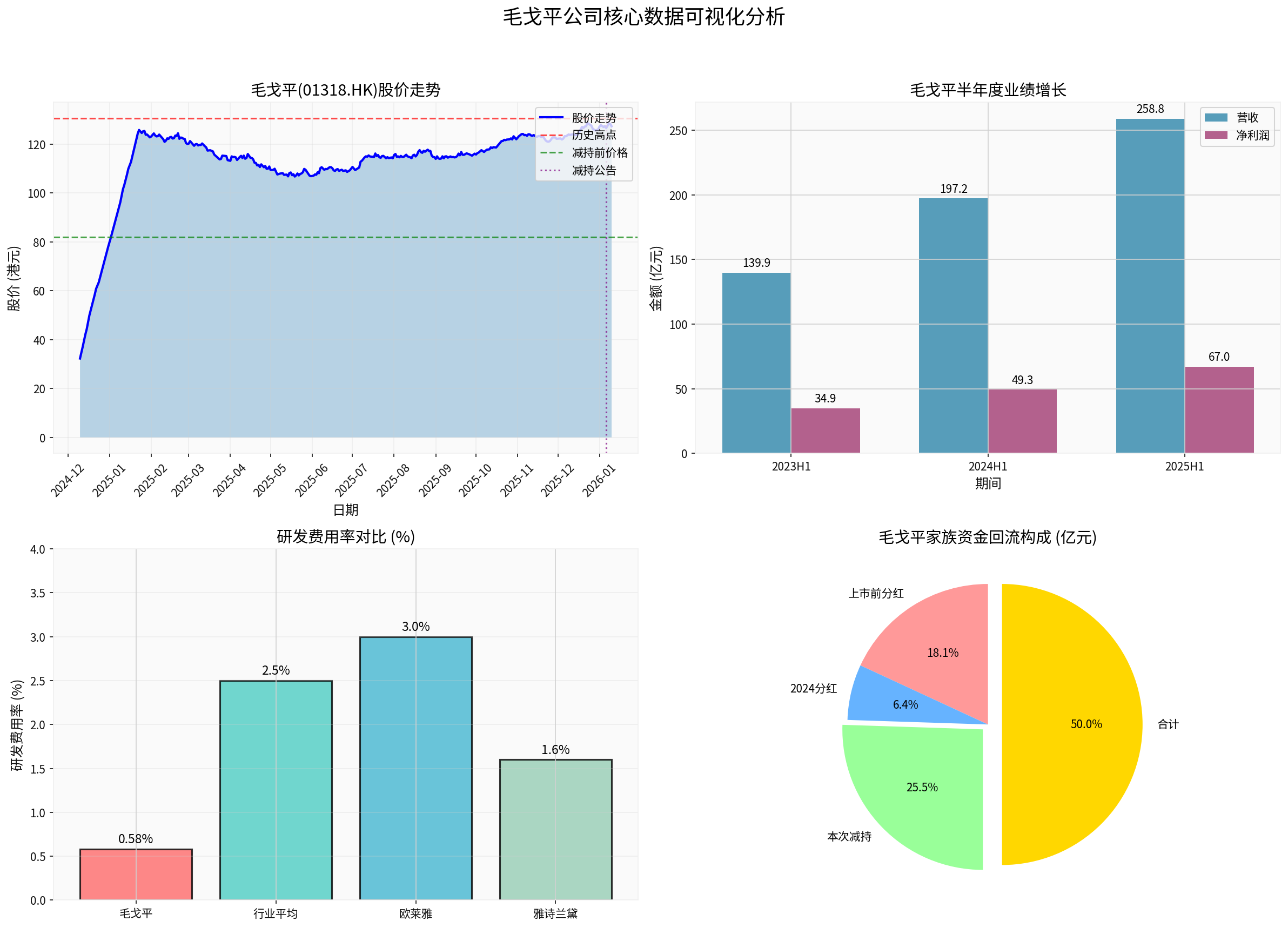

2026年1月6日晚间,毛戈平化妆品股份有限公司(股票代码:01318.HK)发布了一份引发市场广泛关注的减持公告。公司控股股东及执行董事毛戈平、汪立群(毛戈平配偶)、毛霓萍(毛戈平姐姐)、毛慧萍(毛戈平姐姐)、汪立群弟弟汪立华及执行董事宋虹佺共6名股东,拟在未来6个月内通过大宗交易方式合计减持不超过1720万股公司H股股份,占公司已发行股份总数的3.51%。按当日收盘价每股82港元计算,减持规模可达14.1亿港元[1][2][3]。

公告明确披露,减持所得款用途包括但不限于美妆相关产业链的投资以及"改善个人生活"[1]。这一减持理由在资本市场上引发了较大争议,原因在于毛戈平家族成员在公司已获得高额薪酬和分红的情况下,仍选择大额套现。

毛戈平于2024年12月10日在港交所成功上市,发行价为29.8港元/股,成为"港股国货彩妆第一股"。上市后,公司股价表现强劲,2025年6月一度冲高至130.6港元/股,总市值突破624亿港元,被投资者誉为"美妆茅台"[1][2]。

然而,好景不长。此后股价开启震荡下行通道,截至减持公告发布前(2026年1月6日),股价已跌至82港元附近,较最高点缩水近40%,市值蒸发约193亿港元[2][3]。值得注意的是,此次减持恰逢限售股解禁满一个月后,市场对此"精准卡位"的操作产生了诸多质疑。

尽管减持消息传出后公司股价逆势上涨7.26%,收于87.95港元,市值431.1亿港元,但公司基本面的边际变化值得关注。2025年上半年,公司实现营业收入25.88亿元,同比增长31.28%;净利润6.7亿元,同比增长36.11%[1]。这一增速虽仍保持较快水平,但与此前相比已有所放缓。2024年1至6月,公司总收入同比增加41%,净利润同比增加41%,而2023年同期同样表现亮眼[1]。

从半年度业绩对比来看,公司营收从2023年上半年的13.99亿元增长至2025年上半年的25.88亿元,净利润从3.49亿元增长至6.7亿元,复合增速保持较高水平。然而,增速的逐步回落为市场对公司未来成长性的判断增添了一丝不确定性[1][4]。

毛戈平家族的套现行为并非首次。上市前,公司曾进行两次大规模分红:2024年2月派息5亿元,4月再次派息5亿元,合计10亿元。按照当时创始人毛戈平及其家族成员持股近90%计算,绝大部分分红流入家族口袋[1][2]。上市后,2024年公司再次分红3.53亿元,家族成员按持股比例分走约2.5亿元。

若将两年分红与本次减持套现合并计算,毛氏家族已从公司获得超过20亿元的资金回报[3]。这种"分红+减持"的双重套现模式,引发了投资者对公司治理和股东回报政策的质疑。

减持名单中的家族成员在公司内部均担任要职,薪酬水平处于行业顶尖。根据2024年财报数据,毛戈平本人年薪高达653.4万元,总裁宋虹佺为528.2万元,两位姐姐毛霓萍、毛慧萍的年薪均超过400万元,即便是年薪"最低"的妻弟汪立华,也能拿到146.9万元[2]。

作为对比,A股美妆龙头珀莱雅的董事长侯军呈2024年年薪仅为315万元。这意味着毛戈平家族成员的薪酬普遍高于同行高管水平[2]。在高薪与高分红的背景下,"改善生活"的减持理由显得难以服众。

值得注意的是,在参与减持的6名执行董事中,除总裁宋虹佺外,其余5人全是毛戈平的至亲:妻子汪立群、姐姐毛霓萍和毛慧萍、妻弟汪立华[2][3]。这种"全家总动员"式的减持在上市公司中较为罕见,反映出公司治理结构中家族色彩浓厚、公众股东与家族股东之间利益诉求可能存在差异的特点。

毛戈平的商业模式具有显著的差异化特征,其核心壁垒在于创始人毛戈平作为中国"魔术化妆师"的稀缺IP背书以及对东方美学的深刻理解[5][6]。据浙商证券研究报告,毛戈平是唯一进入高端美妆阵营前列的国货品牌,按2023年零售额计(剔除个护公司),毛戈平公司在中国高端美妆排名NO.14,为高端美妆集团TOP15中唯一的中国公司;毛戈平品牌在中国高端美妆品牌中排名NO.28,市占率0.8%[5]。

公司独特的商业模式体现在三个维度:

从关键财务指标来看,公司表现较为亮眼:

| 指标 | 2024年 | 2025年上半年 | 行业平均 |

|---|---|---|---|

| 毛利率 | 72.4% | 84.2% | 约65-70% |

| 销售费用率 | 53.9% | 53.1% | 约35-45% |

| 研发费用率 | 0.83% | 0.58% | 约2-3% |

| 净利率 | 22.7% | 25.9% | 约10-15% |

数据来源:公司公告及行业研究[1][5]

公司毛利率高达84.2%,远超行业平均水平,体现出强大的品牌溢价能力。然而,销售费用率超过53%意味着大量收入被用于营销推广,研发费用率长期低于1%则成为市场关注的焦点[1][5]。

尽管毛戈平在高端美妆领域取得了显著成就,但其商业模式的可持续性面临多重挑战:

尽管存在上述风险,毛戈平的商业模式也具备一定的可持续性支撑因素:

毛戈平家族的减持行为反映出公司治理中存在的一些问题。首先,家族成员在董事会中占据主导地位,公众股东的参与度和话语权相对有限。其次,高额分红与减持套现的时机选择引发了市场对大股东利益输送的担忧。第三,减持理由中"改善个人生活"的表述在创始人家族已获高额回报的背景下显得不够审慎,可能损害投资者信心[2][3]。

值得注意的是,尽管减持消息引发争议,但公司股价在公告发布后并未出现大幅下跌,反而逆势上涨7.26%[1][2]。市场分析认为,这主要得益于公司强劲的业绩支撑,以及投资者对毛戈平商业模式的长期认可。然而,在股价自高点腰斩、市值蒸发近200亿港元的背景下,家族成员的急迫套现行为仍给市场信心投下了一枚深水炸弹[2]。

毛戈平案例为美妆IP商业模式提供了重要的启示:

从估值角度来看,毛戈平当前市盈率(TTM)约为30-40倍,与同类国货美妆公司相比处于合理区间。公司的高毛利率和高净利率反映出较强的品牌溢价能力,但增速放缓、研发投入不足以及治理层面的不确定性可能对估值形成压制[5]。

- 个人IP负面舆情风险

- 百货渠道持续衰退风险

- 行业竞争加剧风险

- 消费复苏不及预期风险

- 研发投入不足导致的产品竞争力下降风险

- 公司治理及大股东套现引发的市场信心波动风险[5]

- 国货美妆品牌崛起趋势延续

- 高端消费市场的持续扩容

- 品类多元化带来的增量空间

- 渠道升级与品牌力提升的正向循环[5][6]

毛戈平家族减持14亿港元事件反映了美妆IP商业模式中个人IP与公司发展的深层矛盾。从短期来看,家族成员在高额薪酬和分红基础上的大额套现行为虽有争议,但公司强劲的业绩表现为股价提供了一定支撑。从长期来看,毛戈平独特的商业模式(个人IP背书+百货渠道深耕+体验式服务)在国货美妆高端化进程中具备差异化竞争优势,但可持续性面临个人IP依赖、研发投入不足、单一品牌结构等多重挑战。

对于投资者而言,建议关注以下关键指标:研发费用率变化、品牌矩阵拓展进展、渠道结构优化情况以及公司治理改善举措。在国货美妆崛起的大背景下,毛戈平作为"港股国货彩妆第一股"的长期发展潜力仍值得跟踪观察,但短期内需审慎评估减持行为对市场情绪和估值的影响。

"美妆茅台"之名能否长久,最终取决于产品力本身的持续提升以及公司治理结构的规范化建设。

[1] 蓝鲸新闻 - “套现14亿港元!毛戈平家族减持’毛戈平’,用来投资、改善个人生活” (https://wap.eastmoney.com/a/202601073611703432.html)

[2] 新浪财经 - “减持14亿’改善生活’,毛戈平亲戚团先跑了” (https://finance.sina.com.cn/roll/2026-01-12/doc-inhfzcnx6945444.shtml)

[3] 澎湃新闻 - “市值蒸发超190亿港元后,毛戈平家族’套现’改善生活” (https://m.thepaper.cn/newsDetail_forward_32343857)

[4] 经济观察网 - “毛戈平减持引发市场关注,高端美妆发展引热议” (http://www.eeo.com.cn/2026/0108/777870.shtml)

[5] 浙商证券 - “毛戈平公司深度:再论毛戈平商业模式与核心壁垒” (https://pdf.dfcfw.com/pdf/H3_AP202502101642945200_1.pdf)

[6] 亿邦动力 - “谁在看好毛戈平?” (https://www.ebrun.com/20250422/577946.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。