四创电子(600990)连续亏损分析暨军工电子行业景气度研判

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据,我来为您撰写一份全面的分析报告:

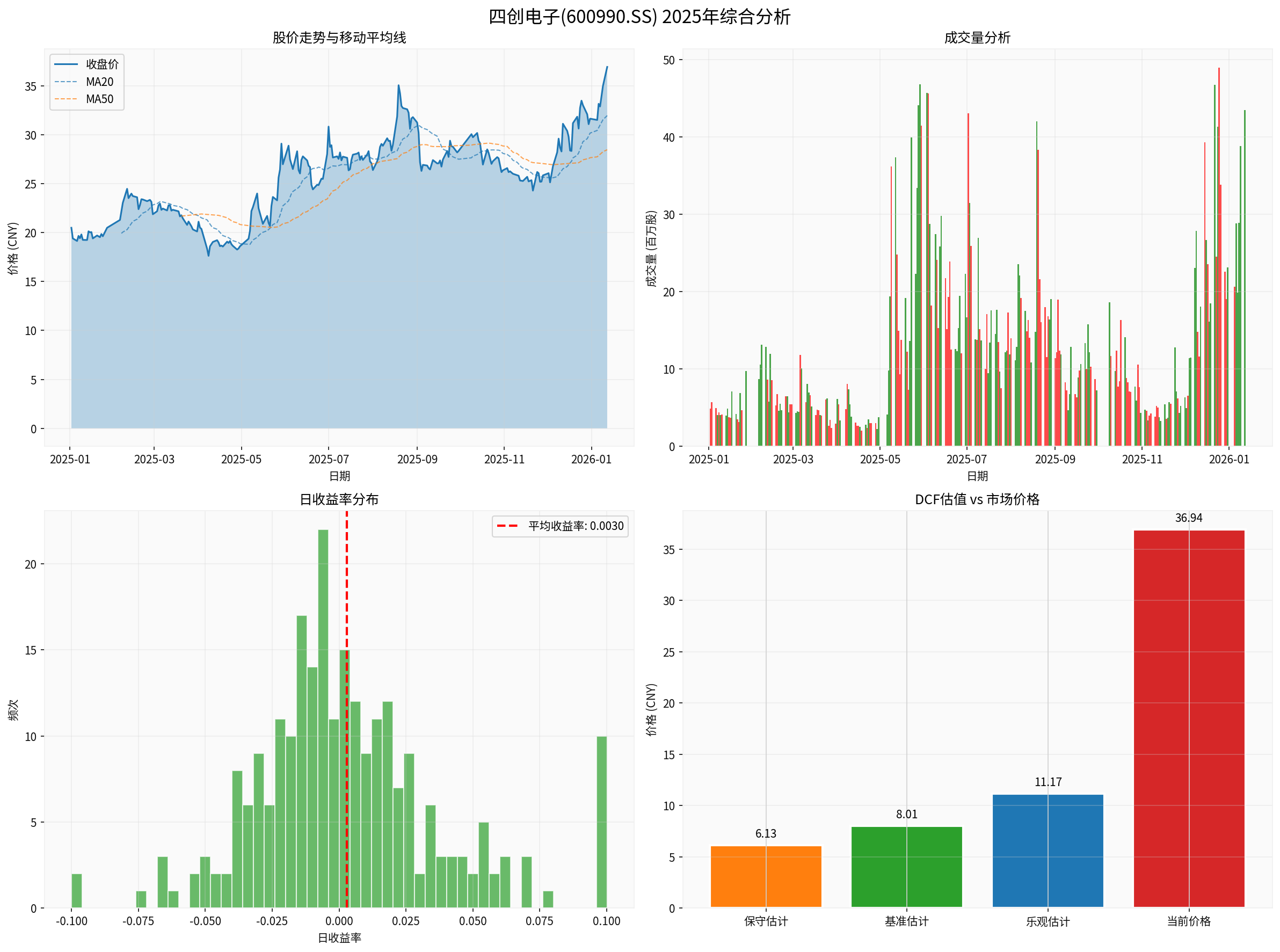

四创电子(Sun Create Electronics Co., Ltd)是一家专注于雷达及电子设备制造的军工电子企业[0]。从股价表现来看,该公司2025年以来呈现强劲上涨态势:

| 时间周期 | 涨幅 |

|---|---|

| 5日 | +13.14% |

| 1个月 | +18.66% |

| 3个月 | +24.17% |

| 6个月 | +33.02% |

| 1年 | +91.90% |

然而,股价的强势表现与基本面出现了严重背离。

根据最新财务数据[0][1],四创电子的关键财务指标显示公司仍处于深度亏损状态:

| 指标 | 数值 | 评价 |

|---|---|---|

| 市盈率 (P/E) | -33.53x |

亏损状态 |

| 净资产收益率 (ROE) | -15.95% |

严重为负 |

| 净利润率 | -19.04% |

持续亏损 |

| 营业利润率 | -18.86% |

亏损扩大 |

| 流动比率 | 1.15 | 勉强健康 |

| 速动比率 | 0.76 | 流动性偏紧 |

- 公司已连续三年录得年度亏损

- 2025年第三季度每股亏损0.17美元

- 最新财年(2024)营收5.14亿美元,但净亏损持续扩大

采用三种场景的DCF估值模型显示[0]:

| 估值场景 | 内在价值 | 与现价偏离 |

|---|---|---|

| 保守估计 | 6.13元 | -83.4% |

| 基准估计 | 8.01元 | -78.3% |

| 乐观估计 | 11.17元 | -69.8% |

| 概率加权 | 8.44元 | -77.2% |

当前股价36.94元相较于内在价值存在

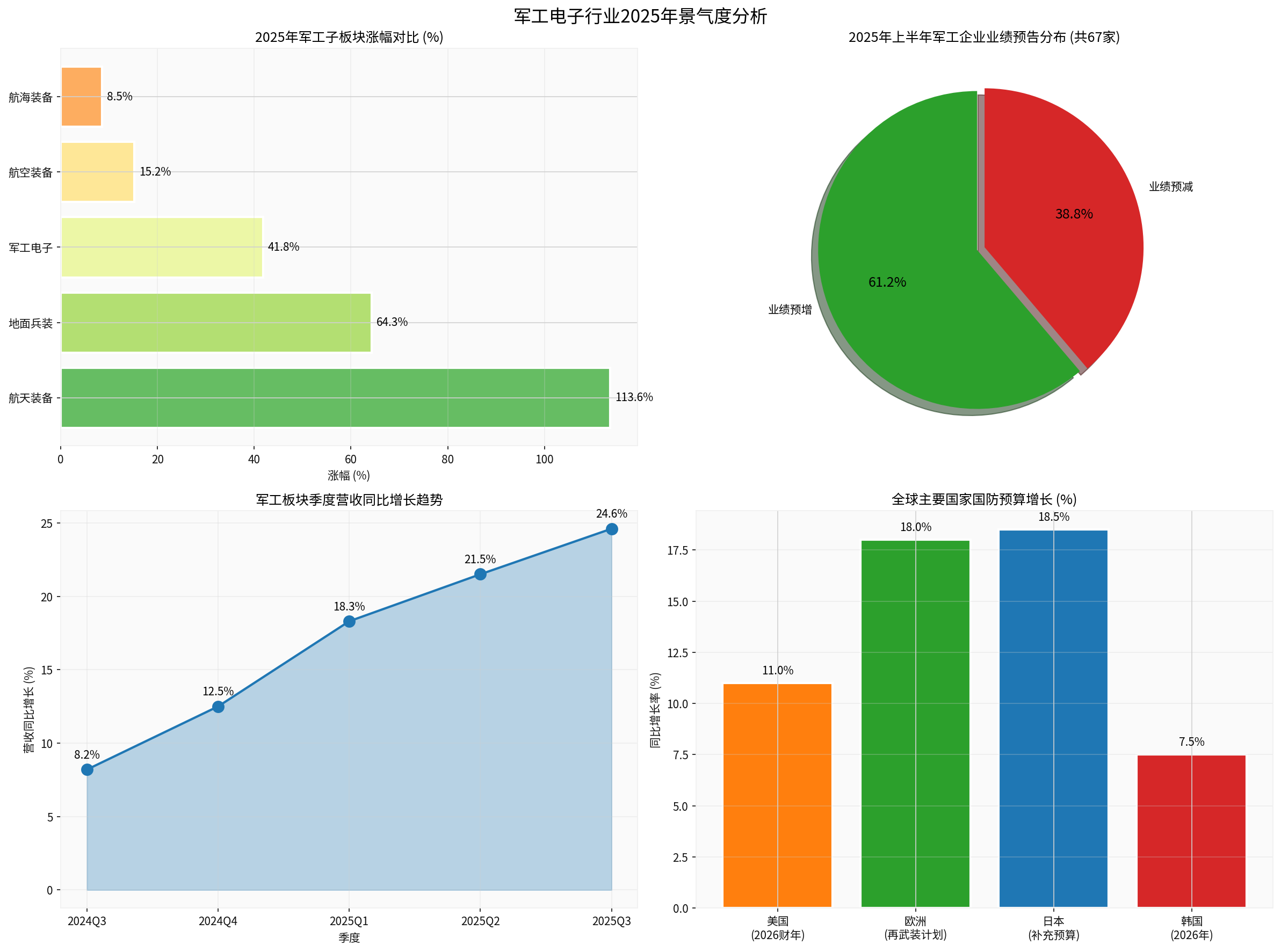

根据行业研究数据[2][3],2025年军工电子行业景气度

| 板块 | 2025年涨幅 | 评价 |

|---|---|---|

| 航天装备 | +113.6% |

领涨 |

| 地面兵装 | +64.3% |

强劲 |

军工电子 |

+41.8% |

稳健回升 |

| 航空装备 | +15.2% | 温和 |

| 航海装备 | +8.5% | 滞后 |

- 2025年Q3军工板块营收同比增长24.6%

- 归母净利润同比大增22.3%

- 连续三个季度保持两位数增长

- 已披露半年报预告的67家军工企业中,41家预增(占比61.2%),26家预减

- 典型企业表现:

- 鸿远电子:净利润同比增长41%-61%

- 火炬电子:净利润同比增长50%-70%

根据产业调研信息[2]:

- 补库周期开启:被动元器件进入补库阶段

- "十四五"收官效应:下游需求"破冰",前期积压订单释放

- 出口打开增量:军贸出口取得突破,实战检验效果显著

- 高德红外:签署8.79亿元型号装备系统采购协议

- 亚光科技:签订3.96亿元备产协议

四创电子连续亏损属于

| 因素 | 分析 |

|---|---|

产品结构 |

以雷达整机为主,受型号采购节奏影响大 |

客户集中度 |

对单一型号依赖度较高 |

成本压力 |

军工电子小型化、集成化趋势压缩毛利 |

研发投入 |

持续的高额研发投入短期难以兑现业绩 |

军工电子行业呈现明显

| 企业类型 | 表现特征 |

|---|---|

龙头企业 |

订单饱满,业绩预增,估值修复 |

细分冠军 |

聚焦核心器件,受益国产替代 |

传统整机厂 |

型号周期影响,业绩波动较大 |

问题企业 |

治理瑕疵或产品滞销,持续亏损 |

- 2026年作为"十五五"规划开局之年,军工投入有望保持增长

- 新质战斗力建设加速,无人智能、水下作战、网电攻防等领域重点发展

- 美国2026财年国防预算达0.96万亿美元,同比增长11%

- 欧洲"再武装"计划:4年8000亿欧元

- 日本军费连续两年大幅增长

- 韩国2026年军费上调7.5%

- 中国军品出口从"补短板"迈向"出能力"阶段

- 巴基斯坦81%进口装备来自中国

- 实战检验提升国际声誉

| 主线 | 重点方向 |

|---|---|

新质战斗力 |

无人/反无装备、军工智能化、导弹雷达 |

军贸 |

主机厂、导弹及雷达出口企业 |

军民融合 |

商业航天、燃气轮机、国产大飞机 |

| 问题 | 结论 |

|---|---|

| 四创电子为何连续亏损? | 个股经营问题,产品结构与型号周期影响 |

| 军工电子行业景气度是否下行? | 否 ,实际呈现显著回升态势 |

| 行业是否存在分化? | 是 ,优质企业复苏明显,问题企业承压 |

- 四创电子的连续亏损不代表军工电子行业景气度下行

- 行业整体已呈现拐点向上态势,Q3营收净利双增

- 公募基金Q2首度增配军工,持仓规模环比增23%

- 军工电子板块2025年涨幅41.8%,处于历史较高水平

- 军用装备采购节奏不及预期

- 军贸市场拓展进度存在不确定性

- 部分企业产品降价压力持续

- 四创电子当前估值存在高估风险

[0] 金灵AI券商API数据 - 四创电子(600990.SS)公司概况、财务分析与DCF估值

[1] 金灵AI券商API数据 - 四创电子(600990.SS)财务报表分析

[2] 财联社 - “订单’暖意’传导至业绩端 军工电子下半年要’踩油门’了?” (https://finance.eastmoney.com/a/202507303471307140.html)

[3] 报告派 - “2025-2026年军工行业年度策略” (https://www.baogaopai.com/article-284276-1.html)

[4] 新浪财经 - “军工行业2026年度策略:布局十五五把握新质、军贸” (https://stock.finance.sina.com.cn/stock/view/paper.php?symbol=sh000001&reportid=820782780303)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。