半导体材料与设备国产化投资机会分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于上述深度调研数据和市场分析,我现在为您提供一份系统全面的半导体材料与设备国产化背景下的投资机会与竞争格局分析报告。

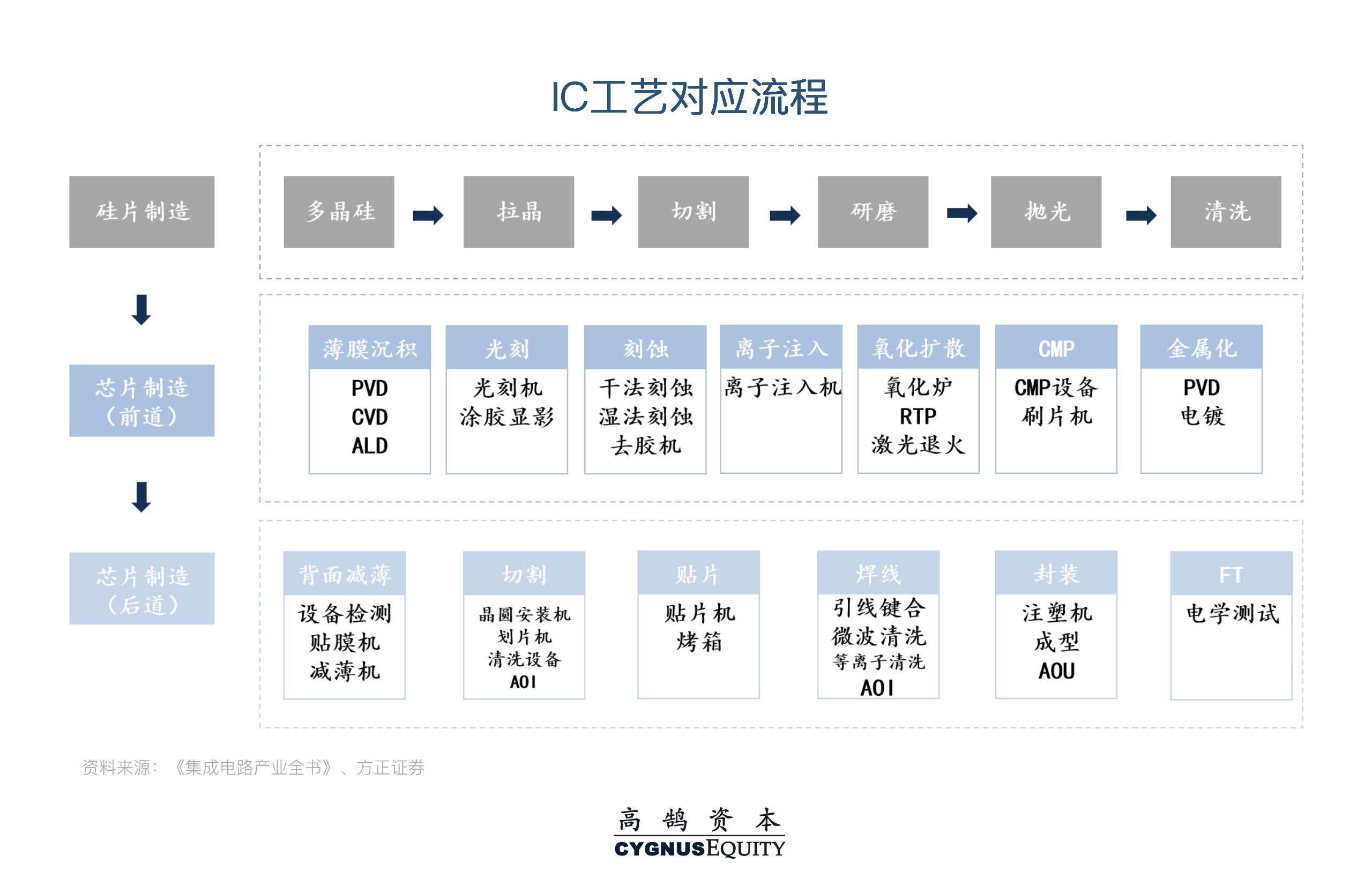

广州市工信局发布的《广州市关于"十五五"时期全链条推动集成电路产业高质量发展的若干政策(征求意见稿)》标志着地方政府对半导体产业的系统性支持进入新阶段[1]。该政策明确提出两大核心目标:

- 光掩膜、光刻胶、电子气体、高纯靶材、大硅片等制造材料生产线

- 重点突破半导体材料国产替代瓶颈环节

- 光刻、刻蚀、离子注入、沉积、清洗、检测等制造设备龙头企业

- 构建覆盖前道制程的设备自主供给能力

这一政策框架与国家层面的"50%国产设备采购红线"政策形成呼应。据工信部内部通知,芯片制造商在新增产能时必须使用至少50%的国产设备,这一强制要求已从2025年初开始执行,成熟制程产线(≥28nm)严格执行,先进制程产线(<14nm)可适度放宽[2]。

中国半导体设备国产化率已从2024年的25%大幅提升至2025年底的35%,超出年初设定的30%目标[3]。关键领域如刻蚀和薄膜沉积环节的国产设备采用率已突破40%[4]。这一进展得益于:

- 技术突破:中微公司5nm级刻蚀机已进入台积电先进制程线验证;北方华创的氧化炉和扩散炉在中芯国际28nm生产线使用率超过60%

- 政策支持:大基金第三期(规模超3000亿元)重点支持国产设备研发,工信部提供15%采购补贴

- 市场需求:2025年中国半导体市场规模达1.8万亿元,全球占比31%

根据行业数据,各细分设备国产化率呈现显著的结构性分化特征:

| 设备类型 | 国产化率 | 全球市场规模 | 国产替代空间 | 主要国产厂商 |

|---|---|---|---|---|

| 去胶机 | 80% | 15亿美元 | 低 | 屹唐半导体 |

| 热处理设备 | 35% | 25亿美元 | 中低 | 北方华创、华卓精科 |

| 清洗设备 | 28% | 40亿美元 | 中 | 盛美上海、至纯科技 |

| CMP设备 | 25% | 28亿美元 | 中 | 华海清科 |

| 刻蚀设备 | 18% | 120亿美元 | 高 | 中微公司、北方华创 |

| 薄膜沉积 | 18% | 117亿美元 | 高 | 拓荆科技、中微公司 |

| 离子注入 | 8% | 36亿美元 | 很高 | 烁科中科信、凯世通 |

| 涂胶显影 | 5% | 37亿美元 | 很高 | 芯源微、盛美上海 |

| 量检测设备 | 5% | 120亿美元 | 很高 | 中科飞测、精测电子 |

| 光刻设备 | <1% | 180亿美元 | 极高 | 上海微电子 |

- 中微公司CCP刻蚀设备已实现对28nm以上绝大部分应用的全面覆盖,进入5nm循环验证阶段,关键尺寸均匀性小于1nm[6]

- 北方华创在8英寸产线硅刻蚀、介质刻蚀中占据主导地位,12英寸产线硬掩模刻蚀、铝垫刻蚀等关键步骤成功应用

- 拓荆科技PECVD、ALD、SACVD等产品已覆盖逻辑芯片、存储芯片制造,客户包括中芯国际、华虹集团

- 北方华创在LPCVD、APCVD、ALD领域布局,PVD领域为国内龙头

- 微导纳米是国内首家将量产型High-k ALD成功应用于28nm节点前道生产线的设备公司

- 成熟制程(28nm及以上)DUV光刻机国产化加速

- 先进制程依赖多重图案化技术弥补

- 涂胶显影设备与光刻机配套,国产化率<5%,芯源微已实现i线、KrF、ArF环节覆盖

| 材料类型 | 国产化率 | 全球市场规模 | 关键企业 |

|---|---|---|---|

| 硅片 | 20% | 140亿美元 | 沪硅产业、立昂微 |

| 电子特气 | 30% | 65亿美元 | 南大光电、华特气体、金宏气体 |

| 光刻胶 | 15% | 55亿美元 | 彤程新材、南大光电、晶瑞电材 |

| 抛光材料 | 15% | 35亿美元 | 安集科技、华海清科 |

| 湿化学品 | 25% | 55亿美元 | 晶瑞电材、上海新阳 |

| 靶材 | 20% | 22亿美元 | 江丰电子、有研新材 |

| 光掩膜 | 15% | 60亿美元 | 路维光电、清溢光电 |

| 涂胶显影材料 | 25% | 28亿美元 | 芯源微、盛美上海 |

| 企业 | 核心技术 | 市场地位 | 产能规划 |

|---|---|---|---|

彤程新材 |

KrF/ArF光刻胶 | KrF市占率超40%,ArF通过验证 | 年产万吨级光刻胶项目 |

南大光电 |

ArF光刻胶 | 国内唯一ArF量产企业,28nm验证通过 | 年产能50吨ArF产线 |

晶瑞电材 |

KrF/ArF光刻胶 | KrF月产能突破1吨,ArF进入小批量 | 年产3万吨半导体用光刻胶项目 |

上海新阳 |

KrF/ArF光刻胶 | I线/KrF批量供货,ArF取得订单 | 规模化产线建设中 |

- 南大光电在Mo源产品市占率全球第一,电子特气和前驱体材料产能利用率分别为102%、93%,供给紧俏

- 华特气体、金宏气体在高纯气体领域布局完善

- 市值:2176亿元人民币

- 当前股价:348.76元

- 2025年涨幅:94.88%

- P/E(TTM):113.72倍

- ROE:9.31%

- 刻蚀设备龙头:CCP刻蚀设备覆盖28nm以上绝大部分应用,5nm级设备进入循环验证

- 薄膜沉积突破:LPCVD、ALD等薄膜设备已顺利进入市场,2025年Q3财报显示新设备订单强劲

- 平台化布局:通过并购杭州众硅形成"刻蚀+薄膜+量测+湿法"四大前道工艺设备矩阵,覆盖芯片制造80%关键工序

- 2025年前三季度营收同增37.3%,归母净利润同增23.9%

- 毛利率保持稳定,研发投入持续加大

- 自由现金流健康,低债务风险[10]

- 股价沿50日均线持续上行,MACD多头排列

- KDJ指标位于79.8高位,RSI处于超买区域

- 短期支撑位296.65元,压力位356.29元

- 市值:447亿元人民币

- 当前股价:265.42元

- 2025年涨幅:153.17%

- P/E(TTM):59.72倍

- ROE:25.06%(行业领先)

- 抛光液龙头:CMP抛光液国产化率领先,产品覆盖逻辑芯片和存储芯片

- 湿化学品领先:电子级湿化学品技术先进,产能利用率高

- 盈利能力突出:净利润率32.10%,远超行业平均水平

- 2025年Q3 EPS 1.38元,超预期14.05%

- 连续多个季度业绩超预期,增长动能强劲

- 经营性现金流充沛,财务结构健康

- 股价沿20日均线强势上行,2025年累计涨幅超150%

- MACD金叉上行,KDJ指标超买区域运行

- 短期支撑位228.28元,压力位272.60元

- 市值:320亿元人民币

- 2025年涨幅:85.2%

- CMP设备国产化率:20-30%

- CMP设备国产化率领先,单片清洗设备获得华虹上海12英寸28nm产线重复订单

- 设备稼动时间超过90%,产品可靠性获验证

- 连续4年净利润增长,成长确定性高

- 市值:380亿元人民币

- 2025年涨幅:95.8%

- 光刻胶业务营收:4.42亿元(2025上半年)

- 控股北京科华拿下KrF光刻胶超40%市场份额

- ArF/ArFi光刻胶产品通过国内芯片厂验证并规模量产

- A股唯一与ASML合作开发EUV光刻胶的企业

- 自主开发电子级酚醛树脂,布局全产业链

- 市值:150亿元人民币

- 2025年涨幅:186.5%(行业涨幅冠军)

- 光刻胶收入:突破1.06亿元(2025上半年)

- 覆盖G线、I线、KrF、ArF全谱系产品矩阵

- KrF光刻胶月产能突破1吨

- ArF产品进入长江存储先进制程产线验证

- 2025年前三季度净利润同比增速超19200%

| 细分领域 | 投资标的 | 逻辑 |

|---|---|---|

| 刻蚀设备 | 中微公司、北方华创 | 技术突破+份额提升+订单饱满 |

| 薄膜沉积 | 拓荆科技、微导纳米 | 存储/HBM需求拉动+国产替代 |

| CMP设备 | 华海清科 | 成熟制程渗透+先进封装需求 |

| 量检测 | 中科飞测、精测电子 | 国产化率最低+政策支持 |

| 细分领域 | 投资标的 | 逻辑 |

|---|---|---|

| 光刻胶 | 彤程新材、南大光电、晶瑞电材 | 日本断供风险+技术突破+产能释放 |

| 电子特气 | 南大光电、华特气体 | 成熟品类+产能利用率高 |

| 抛光材料 | 安集科技、华海清科 | 平台化布局+盈利能力突出 |

高国产替代空间

│

┌────────────────────┼────────────────────┐

│ │ │

│ 光刻胶(强烈推荐) │ 刻蚀设备(强烈推荐) │

│ 量检测(关注) │ 薄膜沉积(强烈推荐) │

低◄─┼────────────────────┼────────────────────┼►高

市 │ │ │ 场

场 │ 硅片(关注) │ 清洗设备(推荐) │ 规

空 │ 靶材(关注) │ CMP设备(推荐) │ 模

间 │ 湿化学品(推荐) │ 测试设备(推荐) │

│ 电子特气(推荐) │ 离子注入(关注) │

│ │ │

└────────────────────┼────────────────────┘

│

低国产替代空间

- 先进制程设备研发进度可能不及预期

- 国际巨头持续加大研发投入,保持技术领先

- 50%国产设备政策执行力度可能调整

- 先进制程产线可能获得更多例外空间

- 全球半导体周期下行风险

- 存储扩产进度可能受价格波动影响

- 国产厂商价格竞争可能加剧

- 国际厂商可能通过降价维持份额

- 供应链安全事件可能导致短期扰动

- 技术出口管制可能持续升级

-

国产化进程加速:半导体设备国产化率已突破35%,进入S型增长曲线的加速期核心爬坡阶段,后续增长速度将显著加快[11]。

-

结构性机会凸显:光刻、量检测、涂胶显影等国产化率低于10%的环节具有最大成长空间;刻蚀、薄膜沉积等已突破10-20%区间的环节正处于快速渗透期。

-

政策支持明确:"50%国产设备采购红线"政策强制执行,大基金第三期超3000亿元规模支持,叠加地方政府配套政策,形成政策合力。

-

技术突破可期:中微公司5nm刻蚀机进入验证,7nm试验线良率超预期,14nm国产设备最快2026年Q2导入量产。

[1] 证券时报 - 《广州市加快建设先进制造业强市规划(2024—2035年)》(https://www.stcn.com/article/detail/3579703.html)

[2] 三板资讯 - 《中国半导体供应链自主化进展总览》(https://www.xinsanbanbao.com/20251231/news/n98415.html)

[3] 芯谋研究 - 《中国半导体设备进入核心加速期》(https://www.esmchina.com/marketnews/56588.html)

[4] Yahoo新闻 - 《陸半導體設備「國產化率突破35%」遠超預期》(https://tw.news.yahoo.com/)

[5] 国金证券 - 《存储扩产与自主可控共振,国产替代空间广阔》半导体设备行业深度报告

[6] 富途资讯 - 《半导体设备行业:国产替代下的2026年前景展望》(https://news.futunn.com/post/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。