恒瑞医药HER2 ADC多癌种布局策略深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于以上深度调研数据,我现在为您提供恒瑞医药在HER2 ADC赛道的多癌种布局策略的全面分析报告。

恒瑞医药自主研发的HER2 ADC药物瑞康曲妥珠单抗(SHR-A1811)于

这一里程碑标志着恒瑞医药在HER2 ADC赛道实现了重要的战略突破。

SHR-A1811在分子结构上进行了显著的差异化优化[1]:

| 特征 | SHR-A1811 | Enhertu (DS-8201) |

|---|---|---|

| 毒素载体 | 拓扑异构酶I抑制剂 | 拓扑异构酶I抑制剂 |

| 药物抗体比(DAR) | 6 | 约8 |

| 连接子技术 | 手性环丙基技术(提升稳定性) | 可裂解连接子 |

| 治疗窗口 | 更宽 | 相对较窄 |

这一设计旨在

恒瑞医药作为中国创新药领域的"老大哥",在HER2 ADC赛道的研发策略颇具辨识度——

这一策略的底层逻辑在于:

- 避开Enhertu的锋芒:Enhertu已在HER2阳性乳腺癌领域构筑强大市场壁垒

- 抢占空白市场:在Enhertu尚未深度布局的适应症中建立先发优势

- 分散风险:不依赖单一适应症,构建多元化收入来源

截至目前,SHR-A1811已累计获得

| 癌种 | 适应症阶段 | 临床需求迫切度 |

|---|---|---|

非小细胞肺癌(NSCLC) |

已获批上市 | 高 |

乳腺癌(HER2+) |

上市申请已受理/优先审评中 | 高 |

乳腺癌(HER2低表达) |

前瞻性布局中 | 高 |

结直肠癌 |

突破性治疗认定 | 高 |

胃癌 |

临床开发中 | 高 |

胆道癌 |

突破性治疗认定 | 高 |

卵巢癌 |

突破性治疗认定 | 高 |

宫颈癌 |

突破性治疗认定 | 中 |

乳腺癌新辅助治疗 |

前瞻性布局 | 中 |

特别值得关注的差异化适应症包括[2]:

- “既往经奥沙利铂、氟尿嘧啶治疗失败的HER2阳性结直肠癌”

- “铂耐药复发的HER2表达卵巢癌”

恒瑞医药正在推进

- 2025年11月:登记皮下注射版一期试验

- 计划入组:107例晚期实体瘤患者

- 剂量组:4.8、6.4、8.0 mg/kg三个剂量组

- 头对头比较:与静脉4.8 mg/kg版本对比

- 主要终点:给药后21天PK与安全性

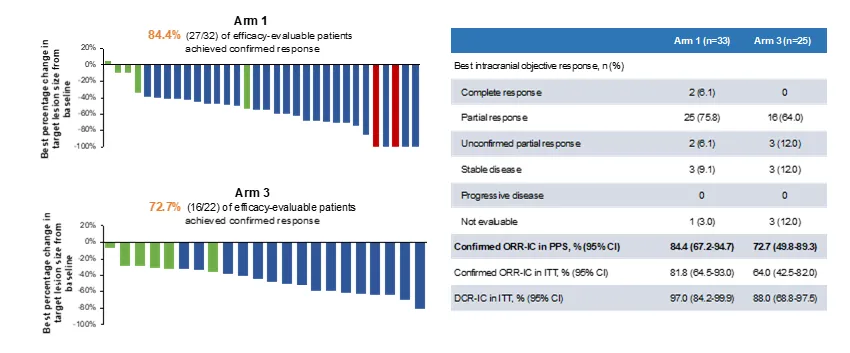

SHR-A1811在经治HER2突变晚期NSCLC患者中展现出优异疗效[1]:

| 指标 | 数据 |

|---|---|

| 客观缓解率(ORR) | 74.5% |

| 确认客观缓解率(cORR) | 58.3% |

| 疾病控制率(DCR) | 91.7% |

| 基线伴脑转移患者ORR | 87.5% |

虽然恒瑞医药在乳腺癌赛道的布局"算不上’重拳出击’",但布局策略稳健[2]:

| 适应症 | 开发阶段 | 状态 |

|---|---|---|

| HER2+乳腺癌二线治疗 | NDA已受理 | 优先审评程序 |

| HER2+乳腺癌新辅助治疗 | 临床探索 | 前瞻性布局 |

| HER2低表达乳腺癌 | 临床探索 | 前瞻性布局 |

Enhertu由第一三共/阿斯利康联合开发,已进化为"完全体"[2]:

| 成就 | 详情 |

|---|---|

| 乳腺癌一线疗法 | 与帕妥珠单抗联合方案获批 |

| 辅助治疗 | DESTINY-Breast05等III期研究积极结果 |

| 新辅助治疗 | 积极攻坚中 |

| 获批适应症 | 覆盖乳腺癌、胃癌、肺癌、胃食管交界处癌、结直肠癌 |

| 企业 | 核心产品 | 策略定位 | 差异化优势 |

|---|---|---|---|

恒瑞医药 |

SHR-A1811 | 多癌种"农村包围城市" | 9项突破性认定、临床执行力强 |

科伦博泰 |

博度曲妥珠单抗(A166) | 追溯Enhertu脚步 | 首款获批HER2+乳腺癌二线国产ADC,mPFS 11.1个月vs T-DM1 4.4个月 |

荣昌生物 |

维迪西妥单抗 | “田忌赛马” | 胃癌、尿路上皮癌先发优势,26亿美元Seagen授权 |

百利天恒 |

T-Bren (BL-M07D1) | 正面抗衡Enhertu | NSCL |

I ORR 62%,6个月DoR率95.7%,全球化布局激进 |

差异化程度

低 高

┌─────────────�─────────────┐

主流市场 │ 科伦博泰 │ 百利天恒 │

竞争 激烈度 │ (乳腺癌二线) │ (乳腺癌一线) │

├─────────────┼─────────────┤

空白市场 │ 恒瑞医药 │ 荣昌生物 │

│ (多癌种布局) │ (胃癌/尿路上皮) │

└─────────────┴─────────────┘

恒瑞医药与荣昌生物的布局思路"颇为相似,均聚焦’避开Enhertu锋芒、抢占空白适应症’的差异化路径。但两者的核心差距在于临床执行力"——作为深耕创新药多年的龙头企业,恒瑞医药在[2]:

- 临床试验推进效率

- 数据披露规范性

- 商业化能力

等方面的优势已得到行业验证,显著优于荣昌生物等同行。

“或许瑞康曲妥珠单抗并非当前HER2 ADC赛道中’单点竞争力最强’的产品,但凭借多癌种布局的广度、临床推进的速度以及恒瑞医药的商业化能力,这款药物已然成为HER2 ADC行业中不可忽视的核心力量”[2]。

- 销售网络:尽管已精简至约1万人,但仍是国内最强悍的商业化团队[4]

- 覆盖能力:可迅速覆盖全国数千家等级医院

- 医保谈判能力:2024年包括SHR-A1811在内的多个创新药成功纳入医保

恒瑞医药历经十余年积累构建的模块化ADC创新平台(HRMAP)展现出强大的工程化能力[4],这种

- 支撑多个ADC候选药物的快速迭代

- 保障生产制造的质量一致性

- 为NewCo模式下的国际化合作提供技术背书

随着Enhertu向辅助治疗、新辅助治疗等领域延伸,可能进一步压缩国产ADC的市场空间[2]。

在乳腺癌等核心适应症上,SHR-A1811未来可能需要与Enhertu进行头对头比较。若未能表现出显著优势,将影响峰值销售预测[4]。

若未来医保支付标准大幅下调,或者针对创新药的简易续约规则发生不利变化,将压缩产品的生命周期价值[4]。

恒瑞医药采用NewCo模式推进国际化,依赖于合作伙伴的推进效率。如果合作伙伴在融资或临床运营上出现问题,将直接影响里程碑收入[4]。

| 时间段 | 收益率 |

|---|---|

| 1年 | +50.71% |

| 6个月 | +13.39% |

| 3个月 | -3.67% |

| YTD | +2.28% |

截至2026年1月13日,恒瑞医药股价为**$64.52**,市值达

| 指标 | 数值 | 行业地位 |

|---|---|---|

| ROE | 14.19% | 健康 |

| 净利率 | 24.10% | 优秀 |

| 运营利润率 | 27.72% | 优秀 |

| 流动比率 | 6.55 | 极强的流动性 |

| 债务风险 | 低 | 财务稳健[0] |

市场对恒瑞的估值正在从

- 传统业务:给予仿制药及成熟创新药15-20倍PE

- 创新管线:对于SHR-A1811等处于临床后期且已验证商业价值的资产,应参考DCF模型给予独立估值

- 现金与股权:NewCo持有的股权及账面现金应单独加回

随着创新药收入占比提升,恒瑞的合理PE倍数有望从集采底部的20-30倍

- 加速乳腺癌二线治疗获批:确保SHR-A1811在HER2+乳腺癌二线治疗适应症尽快获批

- 深化肺癌市场渗透:作为国内首个获批该适应症的国产HER2 ADC,快速建立市场地位

- 推进医保谈判:争取在下一个医保谈判周期实现更多适应症的医保覆盖

- 多癌种适应症扩展:完成结直肠癌、胃癌、胆道癌等关键适应症的上市申请

- 皮下注射剂型商业化:若成功获批,将显著提升患者依从性和市场竞争力

- 国际化落地:通过NewCo模式实现核心产品的海外商业化

- 联合疗法开发:探索与PD-1/PD-L1抑制剂的联合应用潜力

- 耐药场景布局:针对Enhertu等主流药物耐药后的治疗需求进行前瞻性布局

- 下一代ADC平台迭代:依托HRMAP平台持续推出更具竞争力的下一代产品

恒瑞医药在HER2 ADC赛道的多癌种布局策略

| 竞争优势维度 | 评估 |

|---|---|

战略差异化 |

★★★★☆ 避开Enhertu锋芒,在空白市场建立先发优势 |

临床执行力 |

★★★★★ 龙头企业的临床运营能力行业领先 |

商业化能力 |

★★★★★ 国内最强商业化团队支撑产品放量 |

平台化能力 |

★★★★☆ HRMAP平台提供持续创新动能 |

国际化布局 |

★★★★☆ NewCo模式规避风险同时实现全球拓展 |

财务稳健性 |

★★★★★ 低债务风险,强现金流支撑研发投入 |

这一策略尤其适合恒瑞医药这样具备体系化优势的行业龙头——

[1] 良医汇 - 《从"原石"到临床基石:肺癌ADC药物的靶点深化与治疗格局重塑》 (http://www.liangyihui.net/doc/161398)

[2] 36氪 - 《HER2 ADC缩圈,国内玩家Live or Die?》 (https://www.36kr.com/p/3635886719960325)

[3] 药时代 - 《百利天恒、恒瑞、正大天晴同步全力推进HER2 ADC创新药!》 (https://www.drugtimes.cn/kuaixun/)

[4] 药时代 - 《恒瑞医药深度调研报告:创新药领航,ADC、慢病与出海引擎》 (https://www.pharnexcloud.com/zixun/sd_266131)

[0] 金灵API市场数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。