乐普生物"IO+ADC"联用策略差异化优势深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的最新市场数据和研究资料,我将为您撰写一份关于乐普生物"IO+ADC"联用策略在HER2 ADC红海市场中差异化优势的深度分析报告。

HER2 ADC领域正经历从"蓝海"向"红海"的快速切换。随着阿斯利康/第一三共的Enhertu(德曲妥珠单抗)持续向更前线适应症推进,该赛道已逼近决赛圈,行业极有可能迎来白热化的淘汰赛阶段[1]。

从竞争格局来看,国内主要玩家已形成清晰的战略分野:

| 企业 | 核心产品 | 差异化策略 | 适应症布局 |

|---|---|---|---|

| 荣昌生物 | 维迪西妥单抗 | 避其锋芒(田忌赛马) | 胃癌、尿路上皮癌、乳腺癌肝转移 |

| 科伦博泰 | 博度曲妥珠单抗(A166) | 复刻Enhertu路径 | HER2+乳腺癌二线(已获批) |

| 百利天恒 | T-Bren(BL-M07D1) | 正面抗衡 | 乳腺癌一线、辅助/新辅助治疗 |

| 恒瑞医药 | 瑞康曲妥珠单抗 | 农村包围城市 | NSCLC等多癌种布局 |

| 乐普生物 | MRG002 | IO+ADC联用生态 | 尿路上皮癌、乳腺癌等 |

Enhertu已建立起强大的市场壁垒:

- 适应症覆盖:从HER2+乳腺癌后线治疗一路推进至一线治疗,并正在攻克辅助治疗与新辅助治疗领域[1]

- 临床数据优势:在多个关键III期研究中展现出"疗效碾压"的临床数据

- 全球化布局:在中美欧日等主要市场均获批上市,形成先发优势

面对这一"大魔王"级别的竞争对手,国内ADC企业的单一产品策略面临巨大压力。

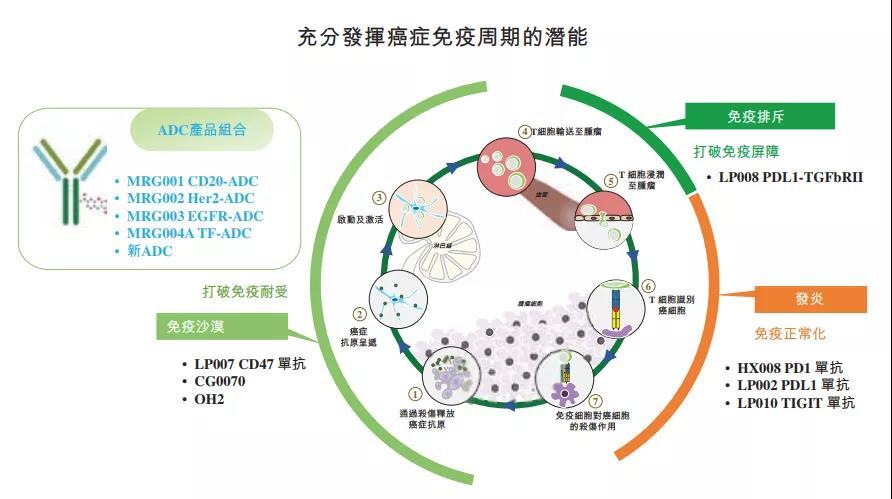

尽管乐普生物常被冠以"ADC龙头"的标签,但深入拆解其战略版图可知,公司的核心竞争力并非单一ADC药物,而是**"IO(免疫治疗)+ADC"组合疗法生态的搭建**[2]。

从营收逻辑来看,普特利单抗(乐普生物自主研发的PD-1抑制剂)的销量放量才是乐普生物的核心营收引擎,而包括MRG002在内的多款ADC药物,其核心价值是通过联用方案为PD-1药物构筑坚固的竞争护城河。

乐普生物已搭建起多层次的"IO+"联合疗法矩阵[2][3]:

- “普特利单抗 + MRG002(HER2 ADC)”

- “普特利单抗 + MRG003(EGFR ADC)”

- “普特利单抗 + CG0070(溶瘤病毒)”

这种组合布局形成了差异化的治疗解决方案体系,使乐普生物在单一ADC药物竞争之外开辟了新的战场。

乐普生物的ADC管线具备明确的战略分工:

| 产品 | 靶点 | 单药定位 | 联用价值 |

|---|---|---|---|

| MRG002 | HER2 | 乳腺癌肝转移细分场景 | 强化PD-1在实体瘤中的疗效 |

| MRG003 | EGFR | 即将获批的国内首个EGFR-ADC | 突破免疫耐药人群 |

| CMG901 | Claudin 18.2 | 全球进度最快的Claudin 18.2 ADC | 胃癌领域突破 |

| MRG004 | TF | 进展最快的国产TF-ADC | 胰腺癌等难治性肿瘤 |

| MRG006A | GPC3 | 首个上临床的国产GPC3 ADC | 肝癌等领域 |

在2025年ESMO大会上,乐普生物公布的II期研究长期随访结果显示[3]:

- 30例既往接受免疫及铂类治疗失败的R/M-NPC患者

- 96.7%(29/30)既往接受过PD-(L)1治疗

- 30%(9/30)接受过EGFR单抗治疗

| 指标 | 结果 | 行业意义 |

|---|---|---|

| 确认ORR | 73.3% | 同类研究中最高 |

| DCR | 93.3% | 显著优于历史数据 |

| 中位PFS | 10.9个月 | 同类研究中最长 |

| 中位DoR | 12.1个月 | 持久缓解 |

| 12个月OS率 | 92.8% | 长期生存获益趋势 |

| 18个月OS率 | 85.7% | 初步显示OS改善 |

高剂量治疗组(DL2)展现出令人振奋的疗效:

- ORR:60%

- DCR:100%

- 12个月DoR率:100%——所有获得缓解的患者在数据截止时仍处于持续缓解状态[3]

一项纳入43例尿路上皮癌患者的临床研究数据显示[2]:

| 指标 | 结果 |

|---|---|

| 研究者评估ORR | 55% |

| CR | 8% |

| DCR | 89% |

| DoR(完全缓解患者) | >9.5个月 |

相较于其他竞争对手的策略,乐普生物选择了完全不同的竞争路径:

| 对手策略 | 乐普生物策略 |

|---|---|

| 正面挑战Enhertu(百利天恒) | 联用策略突破耐药瓶颈 |

| 聚焦乳腺癌大适应症(科伦博泰) | 多癌种联合疗法覆盖 |

| 深耕单一靶点(荣昌生物) | 多靶点ADC+IO生态 |

| 全球化独立推进(映恩生物) | 协同效应最大化 |

乐普生物的MRG002战略定位并非追求自身单品放量,而是作为"增效伙伴"进一步放大普特利单抗的临床价值与市场竞争力[2]。在HER2 ADC单药赛道竞争趋于红海的当下,这种"以IO为核心、ADC为辅助"的联用布局,是避开正面厮杀的差异化生存之道。

MRG003与普特利单抗的协同效应具有明确的生物学基础[3]:

- MRG003:通过精准递送细胞毒药物,实现对肿瘤细胞的直接杀伤

- 普特利单抗:通过解除免疫抑制、重启T细胞活性,增强机体的免疫应答

- 协同效应:两者分别作用于肿瘤治疗的不同通路,实现"内外夹击"的双重作用,形成"1+1>2"的协同效应,带来更深度、更持久的抗肿瘤反应

乐普生物在"IO+ADC"联用领域已建立起显著的先发优势:

- MRG003进度领先:已提交BLA申请,成为国内首个申报上市的EGFR-ADC[4]

- 监管认证加持:MRG003治疗鼻咽癌适应症先后获得FDA的孤儿药资格认定、快速通道资格认定、突破疗法认定

- 临床数据优势:是少数取得明确联用疗效数据的方案之一,多数企业仍处于布局阶段

乐普生物的商业化逻辑清晰[4]:

- 普特利单抗2022年开始商业化,并通过与ADC联合用药不断拓展新的适应症,增厚收入

- ADC药物的核心价值在于为PD-1药物构筑竞争护城河,而非单品放量

- 积极寻求BD合作,放大管线的商业化价值(如CMG901已成功出海)

根据太平洋证券的预测,乐普生物的收入将呈现快速增长态势:

| 年份 | 收入(亿元) | 同比增长 | 主要驱动力 |

|---|---|---|---|

| 2024E | 3.06 | - | 普特利单抗放量 |

| 2025E | 5.04 | 65% | MRG003获批+普特利单抗增长 |

| 2026E | 8.70 | 73% | ADC管线收获期 |

| 2027E | 16.18 | 86% | 多款产品上市 |

| 2028E | 28.67 | 77% | 联用疗法协同效应 |

| 产品 | 2025E | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 普特利单抗 | 3.74 | 5.32 | 6.43 | 8.15 |

| MRG003 | 1.92 | 5.83 | 11.23 | 13.47 |

| MRG002 | 0.36 | 1.80 | 2.73 | 3.86 |

| CMG901(分成) | 0.12 | 0.40 | 1.49 | 2.29 |

| CG0070 | 2.00 | 4.21 | 6.64 | 8.37 |

| MRG004A | - | 1.94 | 4.70 | 8.43 |

总计 |

4.04 |

7.60 |

16.18 |

28.67 |

根据太平洋证券的估值模型[4]:

- 现金流折现估值法:对应市值100.8亿港元

- 管线销售峰值倍数法:对应市值114.1亿港元

首次覆盖,给予"买入"评级。

- 候选药物研发进度可能不及预期

- 联用疗法的安全性需要更大规模临床验证

- 技术平台可能面临更新迭代的挑战

-Enhertu等全球巨头持续挤压市场空间

-国内ADC企业竞争加剧,价格战风险

-联用策略可能被竞争对手模仿

- 普特利单抗放量速度存在不确定性

- BD合作进展可能不及预期

- 医保谈判可能影响产品定价和盈利能力

乐普生物在HER2 ADC红海市场中的差异化优势主要体现在以下方面:

- 战略定位差异化:跳出单一ADC药物竞争,构建"IO+ADC"联合疗法生态

- 临床数据差异化:在耐药人群中展现出突破性疗效,填补临床空白

- 管线协同差异化:多靶点ADC与PD-1形成协同效应,放大整体价值

- 先发优势差异化:MRG003有望成为国内首个获批的EGFR-ADC

乐普生物具备以下投资亮点:

- 业绩增长确定性高:普特利单抗持续放量,ADC管线进入收获期

- 估值提升空间大:多款FIC潜质药物在研,商业化+BD双轮驱动

- 差异化竞争优势明确:"IO+ADC"策略避开正面厮杀,建立独特生态壁垒

建议关注乐普生物在ADC管线获批进度、联用疗法临床数据更新、以及BD合作进展等方面的催化剂。

[1] 锦缎研究院 - “HER2 ADC缩圈,国内玩家Live or Die?” (https://news.pedaily.cn/202601/559755.shtml)

[2] 锦缎研究院 - "HER2 ADC缩圈,国内玩家Live or Die?"腾讯新闻版本 (https://news.qq.com/rain/a/20260112A01DTT00)

[3] 乐普生物官方网站 - “ESMO 2025|乐普生物’三箭齐发’,瞄准ADC+IO黄金赛道” (https://www.lepubiopharma.com/joindetail/220.html)

[4] 太平洋证券 - “乐普生物深度报告:商业化初见成效,ADC管线进入收获期” (https://pdf.dfcfw.com/pdf/H3_AP202412231641399207_1.pdf)

[5] 新浪财经 - “2025生物医药:让真创新获得应有的奖励” (https://finance.sina.com.cn/stock/relnews/hk/2026-01-05/doc-inhffwpp2202348.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。