值得买(300785.SZ)深度投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集到足够的信息,为您提供一份系统全面的值得买(300785)投资价值分析报告。

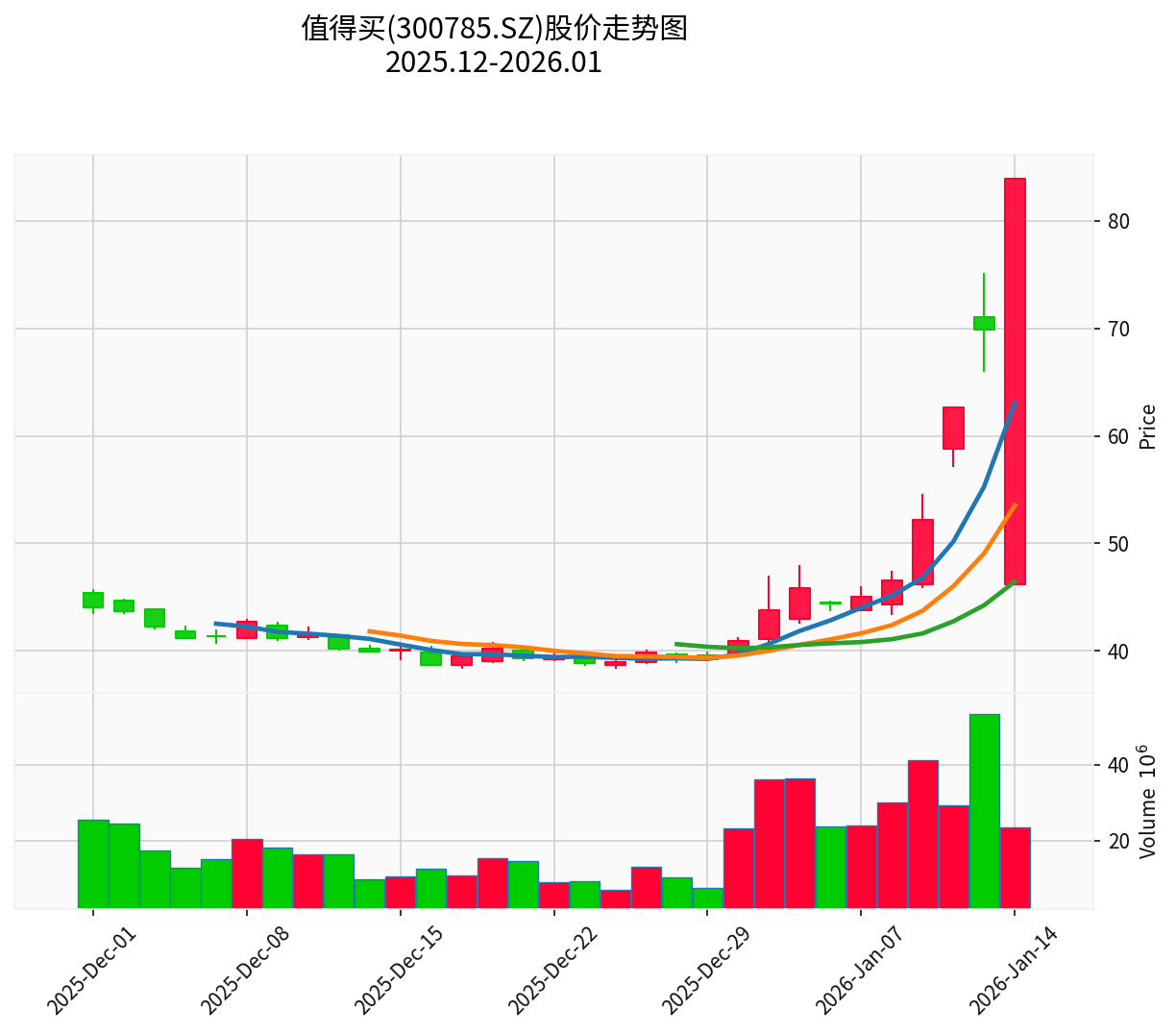

值得买在2026年1月呈现出极为强劲的上涨势头,连续多个交易日触及涨停。截至2026年1月14日午间收盘,公司股价已连续涨停,成为A股市场最受关注的牛股之一[0]。从技术分析角度来看[0]:

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

| 最新收盘价 | 83.89元 | 创历史新高 |

| 日涨幅 | +20.00% | 涨停状态 |

| 5日涨幅 | +89.33% | 短期爆发强劲 |

| 20日涨幅 | +109.88% | 中期趋势明确 |

| KDJ指标 | K:89.7, D:81.2, J:106.6 | 进入超买区域 |

| MACD | 处于多头区域 | 上涨趋势确认 |

| Beta系数 | 1.06 | 与大盘同步性较高 |

- 短期支撑位:53.52元

- 当前阻力位:83.89元(已被突破)

- 下一目标位:90.39元

根据K线图分析,2025年12月1日至2026年1月14日期间,值得买股价从42.08元飙升至83.89元,期间涨幅高达

值得买近期正处于战略调整和治理结构优化的关键时期。根据公开信息[1][2],公司一次性修订了35项核心管理制度,涵盖董监事规则、关联交易管理等关键领域:

- 制度规范化:全面修订35项核心制度,建立更加完善的内部控制体系

- 风险控制强化:为董事及高管购买5000万元保额责任险

- 决策机制优化:建立投资决策委员会,提升决策科学性

- 监督体系改革:取消监事会,改由审计委员会行使监督职权

- 独立董事扩容:提升独立董事占比,增强董事会独立性和决策透明度

这一系列治理升级举措向市场传递了公司规范化经营的积极信号,显著提升了机构投资者的信心[1][2]。

值得买定位为

- AI产品收入同比增长153%:显示出AI战略布局已进入收获期

- 抖音DP业务全面盈利:在短视频电商领域取得突破性进展

- GE2N产品构建三大AI引擎:形成了完整的AI生态体系

公司基于GE2N产品构建了三大AI引擎,推动AI生态共建,在理解消费意图、生成适配AI的高质量商品信息方面展现出巨大潜力[3]。这一技术优势使值得买在内容导购领域形成了差异化的竞争壁垒。

尽管公司营收端承受一定压力,但盈利能力已出现显著改善[1]:

| 财务指标 | 2025年前三季度 | 同比变化 |

|---|---|---|

| 营业收入 | 8.06亿元 | -20.37% |

| 归母净利润 | 1344.86万元 | +253.49% |

| 扣非净利润 | 902.19万元 | +46.27% |

| 毛利率 | 49.52% | 处于行业高位 |

| 资产负债率 | 20.54% | 远低于行业平均 |

| 流动比率 | 5.10 | 财务非常稳健 |

- 收入降利润升的格局反映出公司在成本控制和经营效率提升方面取得显著成效

- 49.52%的毛利率在电商导购行业中处于较高水平,彰显了公司的核心竞争力

- 仅20.54%的负债率远低于行业平均,财务结构非常稳健

- 流动比率5.10表明公司短期偿债能力极强,为后续业务拓展提供了充足的资金保障

在消费提振、文旅融合加速的大背景下,“票根经济"正成为城市消费生态的重要组成部分[1]。所谓"票根经济”,即以电影票、演唱会门票、体育赛事入场券等为起点,通过权益延伸激活餐饮、住宿、零售等多维消费场景,实现"一次购票、全域联动"的链式消费闭环。

值得买作为国内领先的消费内容平台与决策入口,凭借其强大的用户心智、数据洞察力与场景连接能力,成为"票根经济"浪潮中最受益的标的之一[1]:

- 用户群体契合:平台聚集了大量对"性价比""体验感"敏感的年轻中产用户,消费习惯与"票根经济"的社交裂变需求高度契合

- 内容矩阵完善:已构建起涵盖图文测评、短视频攻略、直播带货在内的全域内容矩阵,能够实现从兴趣激发到消费落地的无缝衔接

- 区域化运营能力:随着"票根经济"从一线城市向二三线城市下沉,公司的区域化运营能力与商户资源网络将形成强大护城河

2026年消费板块的投资逻辑正在发生深刻重塑[4][5]。根据机构投资者的最新观点:

- 出海:中国品牌全球化布局带来的第二增长曲线

- 新消费模式:折扣零售、服务消费等新业态

- AI智能体:推动"超级消费者"与"超级创业者"并存时代的到来

华泰证券指出,在消费板块全年企业盈利提速有望逐步带动居民收入与消费意愿提升的背景下,

值得买作为AI驱动的内容导购平台,恰好契合了"新消费模式"和"AI智能化"两大主线。

内容与货架的无缝融合正成为电商增长的核心引擎[6]。无论是淘宝天猫的直播渗透,还是抖音的全域经营,都表明单纯的商品曝光已不足够,消费者期待在短视频与直播中感受"年味"、获得灵感,再通过搜索与商城完成便捷购买。

| 竞争者类型 | 代表企业 | 竞争优势 | 值得买的差异化定位 |

|---|---|---|---|

| 传统电商平台 | 淘宝、京东、拼多多 | 流量优势、供应链能力 | 专业消费决策入口 |

| 短视频平台 | 抖音、快手 | 内容创作能力、用户粘性 | 深度专业测评内容 |

| 传统导购平台 | 返利网、什么值得买 | 用户积累、佣金体系 | AI技术驱动 、内容质量 |

值得买的核心竞争力在于其

值得买近期与华为、微盟达成战略合作,打开了新的增长空间[1][2]:

- 与微盟合作:微盟是微信生态的重要服务商,双方合作后值得买用户可以直接在平台上完成下单闭环,大幅提升转化效率

- 与华为合作:借助华为的技术优势和生态资源,进一步强化公司的AI技术能力

- 间接与淘宝打通:微盟与淘宝达成战略合作后,值得买间接获得了与淘宝生态的连接通道,为用户提供了更丰富的商品选择

这一战略布局使值得买从单纯的"导购引流"平台向"交易闭环"平台转型,商业模式得到显著升级。

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 196.53倍 | 显著高于行业平均 |

| 市净率(P/B) | 8.83倍 | 处于较高水平 |

| 市销率(P/S) | 12.72倍 | 溢价明显 |

| ROE | 4.48% | 偏低 |

- 当前196倍的市盈率确实处于较高水平,反映了市场对公司未来高增长的预期

- 估值溢价主要来源于:AI业务的高速增长预期、"票根经济"的新业务想象空间、以及消费复苏背景下的行业贝塔

- 机构目标均价为42.46元,但当前股价已超过机构目标价,这既反映了基本面的改善被市场认可,也提示了短期估值回调的风险

根据市场数据显示[1][2],值得买近期连续涨停背后有主力资金的积极推动:

| 资金类型 | 流向特征 | 规模 |

|---|---|---|

| 主力资金 | 持续净流入 | 积极买入 |

| 游资资金 | 尾盘净流出 | 阶段性了结 |

| 散户资金 | 尾盘净流出 | 跟风抛售 |

- 主力资金采取"早盘借低开震荡吸筹,午后放量突破拉升,尾盘震荡洗盘"的操盘策略

- 尾盘阶段主力并未出货,反而在承接游资和散户的抛盘,进一步巩固持仓地位

- 1月12日该股入选龙虎榜,成交额17.6亿元,显示市场关注度极高

- 过去90天内共有3家机构对值得买给出评级

- 其中2家给出"买入"评级,1家给出"增持"评级

- 机构目标均价为42.46元

需要注意的是,截至1月9日值得买收盘价已达52.2元,超过了机构目标均价,这既反映了市场对公司基本面改善的认可程度正在提升,也提示了当前股价可能已经充分定价了短期利好。

尽管值得买具备显著的投资亮点,投资者仍需关注以下风险[1]:

| 风险类型 | 具体描述 | 风险等级 |

|---|---|---|

行业竞争加剧 |

字节跳动、阿里巴巴等巨头纷纷布局内容导购领域,可能对值得买市场份额造成冲击 | 中高 |

AI战略进展不及预期 |

AI技术投入较大,若后续应用效果不及预期,可能影响业绩增长和估值 | 中 |

市场情绪波动风险 |

A股市场情绪波动较大,若整体市场环境走弱,可能带动股价回调 | 中 |

估值回调风险 |

当前196倍PE已充分反映乐观预期,估值存在回归风险 | 中高 |

政策风险 |

文旅融合、消费提振等相关政策变化可能影响"票根经济"发展 | 低 |

| 时间维度 | 核心逻辑 | 风险收益特征 |

|---|---|---|

| **短期(1-3个月) | 资金推动、情绪驱动、题材炒作 | 高波动、高收益、高风险 |

| **中期(3-6个月) | AI业务增长兑现、业绩改善验证 | 需等待基本面验证 |

| **长期(6个月以上) | 价值重估、平台转型成功、"票根经济"落地 | 成长空间大,但需持续跟踪 |

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 基本面改善 | ★★★★☆ | 盈利能力提升,财务结构稳健 |

| 成长性 | ★★★★★ | AI业务高速增长,"票根经济"打开新空间 |

| 估值合理性 | ★★☆☆☆ | 当前估值已充分反映乐观预期 |

| 技术面 | ★★★☆☆ | 进入超买区域,面临回调压力 |

| 资金面 | ★★★★★ | 主力资金积极布局 |

-

短线投资者:

- 可关注回调至50元以下的低吸机会

- 止损位设置在45元(前期支撑位)

- 目标位54.88元(52周高点附近)

- 当前已进入超买区域,追高需谨慎

-

中线投资者:

- 等待股价回调至60日均线附近确认支撑后布局

- 重点关注AI业务收入增速和毛利率变化

- 关注"票根经济"业务的落地进展

-

长线投资者:

- 公司正处于从"好物推荐平台"向"城市消费操作系统"转型的关键期

- 核心投资价值在于"AI+消费"领域的卡位优势和"票根经济"的先发优势

- 可采取分批建仓策略,长期持有

| 跟踪指标 | 关注时点 | 预期变化 |

|---|---|---|

| AI业务收入增速 | 每季度财报 | 保持100%+增长 |

| 毛利率变化 | 每季度财报 | 维持48%-50%区间 |

| "票根经济"业务GMV | 重大合作公告 | 占比逐步提升 |

| 机构调升目标价 | 每次评级更新 | 估值修复空间 |

| 主力资金持续流入 | 每日资金流向 | 行情持续性确认 |

值得买(300785)连续涨停的背后,是

从投资价值角度评估:

- 短期:股价已进入超买区域,技术性回调风险上升,建议投资者谨慎追高

- 中期:需关注AI业务增长兑现情况和业绩改善验证

- 长期:若"票根经济"业务成功落地,公司有望实现从"好物推荐平台"向"城市消费操作系统"的跃迁,成长空间值得期待

投资者应根据自身风险偏好和投资期限,制定相应的投资策略,并重点跟踪公司AI业务进展和"票根经济"业务的发展情况。

[0] 金灵AI金融数据系统 - 值得买(300785.SZ)公司概况、技术分析与市场数据

[1] 网易财经 - “单日暴涨12.14%!拆解300785值得买主力操盘密码” (https://www.163.com/dy/article/KJ1A3EUE055666U7.html)

[2] 新浪财经 - “值得买2026年1月12日涨停分析:公司治理升级+AI业务增长+财务结构优化” (https://finance.sina.com.cn/stock/aiassist/ydfx/2026-01-12/doc-inhfzcnv8511746.shtml)

[3] 东方财富网财富号 - “这类公司通常已宣布全面拥抱AI战略” (https://caifuhao.eastmoney.com/news/20260112132100232232250)

[4] 21世纪经济报道 - “2026年消费的风往哪吹?机构热议估值修复与三大长期赛道” (https://www.21jingji.com/article/20251231/herald/0b8d35ee186f8482dddea289f0cdd9e2.html)

[5] 证券时报 - “收藏!十大券商首席,解码2026投资策略!” (https://www.stcn.com/article/detail/3569442.html)

[6] 网易 - “火蝠观察| 史上最长年货节来袭!提前了解电商平台的玩法逻辑” (https://www.163.com/dy/article/KITUM2530518NEE5.html)

[7] 雪球 - 值得买(SZ300785)股票股价、行情与讨论 (https://xueqiu.com/S/SZ300785)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。