值得买(300785.SZ)股价异常波动深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新交易数据,值得买科技(300785.SZ)近期出现极为剧烈的股价波动[0]。截至2026年1月14日收盘,公司股价报83.89元/股,创下历史新高。具体波动特征如下:

| 统计维度 | 具体表现 |

|---|---|

短期异常波动 |

1月12日至14日连续3个交易日收盘价涨幅偏离值累计超30%,构成异常波动 |

严重异常波动 |

2025年12月30日至2026年1月14日连续10个交易日涨幅偏离值累计超100%,构成严重异常波动 |

年内涨幅 |

2026年以来累计涨幅达91.44% |

近一个月 |

涨幅109.88% |

近三个月 |

涨幅148.20% |

近一年 |

涨幅146.88% |

三年涨幅 |

涨幅298.15% |

从技术图表可以清晰看出,股价在2025年12月至2026年1月期间呈现近乎垂直的上涨走势,从约45元飙升至83.89元,涨幅接近翻倍[0]。

根据市场公开信息,值得买股价的异常上涨与以下概念炒作密切相关[1][2]:

近期A股市场对GEO(生成式引擎优化,Generated Engine Optimization)概念追捧热度极高。银河证券研报指出,GEO是随着生成式人工智能兴起,为应对传统SEO在AI对话场景中的局限性而提出的新概念,指通过优化内容使其在生成式AI引擎的回应中更容易被检索和推荐[2]。

多家券商发布研报看好GEO市场空间:

- 2025年:全球GEO市场规模预计达112亿美元,中国市场29亿元

- 2030年:全球市场将达1007亿美元(5年CAGR 55%),中国市场同步增长至240亿元(5年CAGR 53%)[2]

市场将易点天下、中文在线、天龙集团等冠以新"易中天"组合的称号,值得买被部分投资者列入相关概念炒作。

机构普遍看好2026年AI应用发展。华鑫证券称2026年AI应用迎来"黄金元年";东吴证券认为2026年有望成为AI应用放量关键一年[2]。值得买作为互联网内容信息行业公司,被市场纳入AI应用概念进行炒作。

值得买于2026年1月14日发布异常波动公告,进行了以下重要澄清[1][2]:

| 澄清事项 | 具体内容 |

|---|---|

GEO业务 |

公司业务暂不涉及近期市场关注度较高的"GEO"相关概念 |

AI业务进展 |

AI相关业务和产品尚处于投入初始阶段 |

AI收入贡献 |

2025年前三季度AI相关收入占公司整体营业收入比例很小 |

| **业绩影响 | 对公司整体经营情况未产生重大影响 |

重大事项 |

公司及控股股东不存在应披露而未披露的重大事项 |

经营情况 |

近期经营情况及内外部环境未发生重大变化 |

- 流动性充裕:A股市场在2026年初流动性保持充裕,部分资金流入中小盘科技股

- 概念轮动:市场热点从新能源汽车、半导体等向AI应用概念轮动

- 散户跟风:连续涨停引发市场关注,吸引大量散户跟风买入

- 机构调研:从投资者关系活动记录表显示,8月26日有50余家机构参与公司电话会议调研[3]

根据最新财务数据,值得买的基本面情况如下[0]:

| 指标类别 | 指标名称 | 数值 | 行业对比 |

|---|---|---|---|

估值指标 |

市盈率(TTM) | 196.53倍 | 显著高于行业平均水平 |

| 市净率 | 8.83倍 | 较高 | |

| 市销率 | 12.72倍 | 较高 | |

盈利能力 |

净资产收益率(ROE) | 4.48% | 较低 |

| 净利润率 | 6.47% | 中等偏下 | |

| 营业利润率 | 5.19% | 中等 | |

偿债能力 |

流动比率 | 5.10 | 优秀 |

| 速动比率 | 5.06 | 优秀 | |

估值风险 |

EV/OCF | -473.16倍 | 极差 |

| 项目 | 金额/幅度 | 同比变化 |

|---|---|---|

| 营业收入 | 5.82亿元 | 下降(主动收缩低毛利收入) |

| 归母净利润 | 1,269.26万元 | +65.75% |

| 毛利率 | 49.20% | +2.23个百分点 |

| 销售费用 | - | -19.46% |

| 管理费用 | - | -17.03% |

| 经营活动现金流 | 670万元 | 去年同期-4,844万元 |

- 公司主动收缩低毛利收入和业务,导致营收端承压

- 但得益于AI投入带来的效率提升,净利润显著增长

- 毛利率提升、成本费用下降显示经营效率改善

- 现金流状况大幅改善,从负转正

根据公开信息,值得买主营业务包括:

- 什么值得买:核心消费内容平台

- 智能营销及出海业务:AI驱动的海外营销工具

- 数据服务:商品数据、消费数据服务

公司APP用户情况(2025年6月30日):

- 注册用户:3,104.90万,同比增长4.74%

- 移动端App月活:8,047.13万,同比增长7.32%

- 用户平均停留时长:7.89分钟

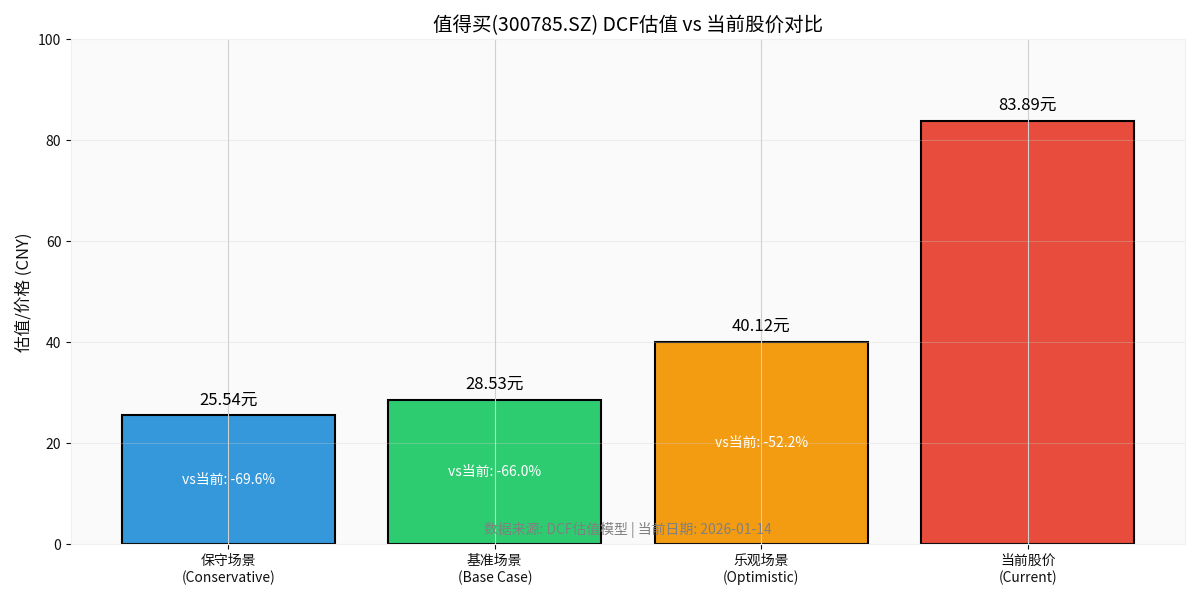

通过贴现现金流(DCF)模型对值得买进行内在价值评估,结果显示[0]:

| 估值场景 | 内在价值 | 与当前股价偏差 |

|---|---|---|

保守场景 |

25.54元 | -69.6% |

基准场景 |

28.53元 | -66.0% |

乐观场景 |

40.12元 | -52.2% |

概率加权估值 |

31.40元 | -62.6% |

- 营收增长率:0%

- EBITDA利润率:11.4%

- 终端增长率:2.0%

- 权益成本:13.4%

- 营收增长率:13.7%

- EBITDA利润率:12.0%

- 终端增长率:2.5%

- 权益成本:11.9%

- 营收增长率:18.5%

- EBITDA利润率:12.6%

- 终端增长率:3.0%

- 权益成本:10.4%

根据华福证券2023年8月发布的深度研报[3],当时基于2023年34倍PE给予目标价28.22元,对应市值56.16亿元。而当前市值已达约168亿美元(约1,200亿人民币),增长超过20倍。

| 指标 | 数值 | 信号解读 |

|---|---|---|

KDJ |

K:89.7, D:81.2, J:106.6 | 严重超买区域 |

RSI(14) |

进入超买区域 | 超买风险信号 |

MACD |

处于多头区域 | 上涨趋势延续中 |

Beta |

1.06 | 略高于市场波动性 |

支撑位 |

53.52元 | |

阻力位 |

83.89元 | |

下一目标 |

88.69元 |

- 超买严重:KDJ和RSI指标均显示股价处于严重超买状态

- 乖离率过高:股价与20日均线(46.43元)乖离率达80%以上

- 波动率激增:日波动率标准差达6.10%,风险显著上升

- 量价背离:股价急涨过程中,成交量虽放大但可持续性存疑

| 评估维度 | 结论 | 风险等级 |

|---|---|---|

概念炒作风险 |

股价上涨主要由GEO/AI概念炒作驱动,公司已明确澄清不涉及GEO业务 | ★★★★★ |

基本面支撑 |

当前196倍PE远超行业平均,DCF估值显示股价高估约62% | ★★★★★ |

业绩匹配度 |

2025年上半年营收下降,AI收入贡献极小,难以支撑估值 | ★★★★☆ |

技术面风险 |

KDJ/RSI严重超买,短期回调风险极高 | ★★★★★ |

监管风险 |

已触发严重异常波动,交易所可能采取监管措施 | ★★★★☆ |

- 不建议追高买入:当前股价已严重偏离内在价值,技术指标显示超买风险极高

- 警惕概念炒作风险:公司已明确澄清不涉及GEO业务,相关概念炒作缺乏基本面支撑

- 关注回调风险:短期涨幅过大,随时可能出现剧烈回调

- 长期观察AI业务进展:若AI业务未来能产生实质性收入增长,可重新评估价值

[0] 金灵AI金融数据库 - 值得买(300785.SZ)实时行情、财务分析、技术分析与DCF估值数据

[1] 新浪财经 - “值得买科技股价异常波动,澄清不涉及GEO业务且AI收入占比小” (https://finance.sina.com.cn/roll/2026-01-14/doc-inhhhtei4882299.shtml)

[2] 澎湃新闻 - “股价累计涨幅超100%,易点天下:目前不涉及GEO业务” (https://www.thepaper.cn/newsDetail_forward_32384795)

[3] 华福证券研究所 - 值得买(300785.SZ)公司深度研究报告 (https://pdf.dfcfw.com/pdf/H3_AP202308221595497149_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。