中概股盘前分化走势深度解析与投资价值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

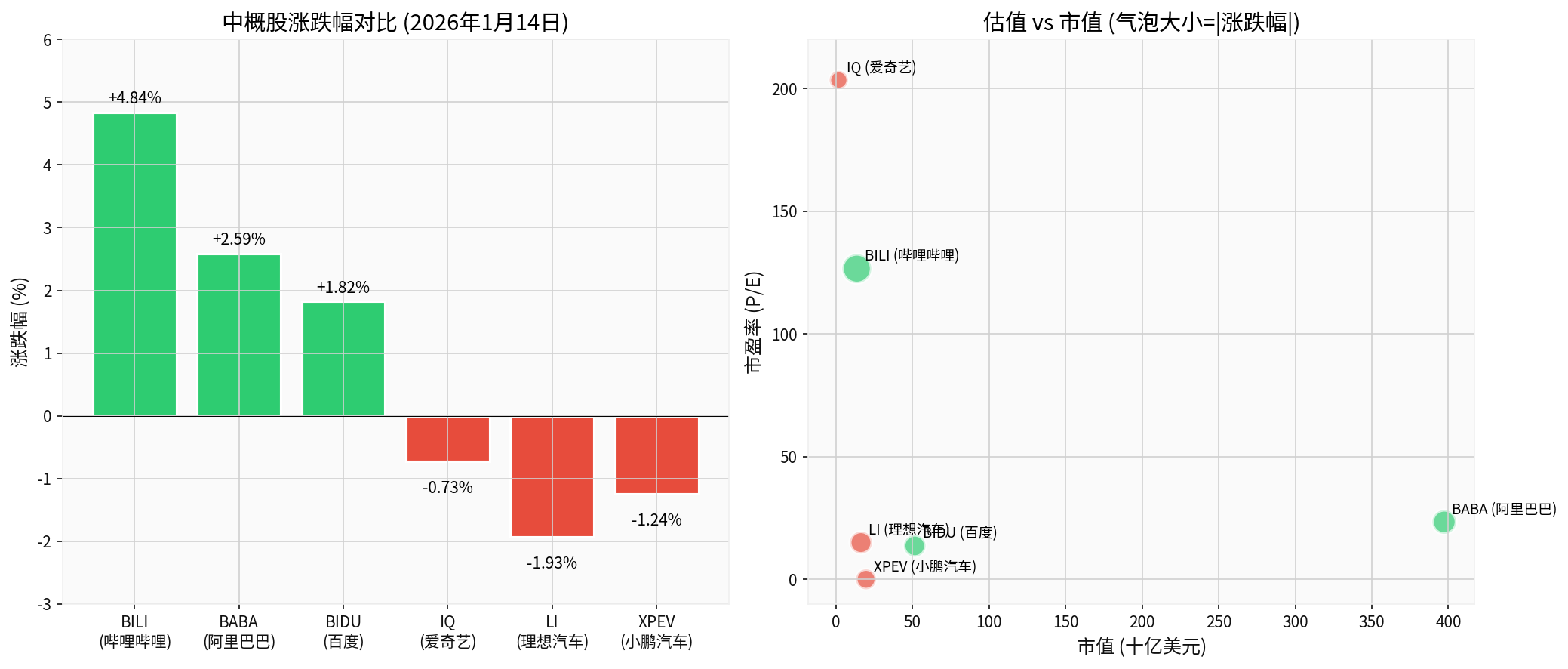

2026年1月14日美股交易时段,中概股呈现显著分化格局[0]。从实际交易数据来看:

| 股票代码 | 公司名称 | 收盘价 | 涨跌幅 | 市值(亿美元) | 市盈率(P/E) |

|---|---|---|---|---|---|

| BILI | 哔哩哔哩 | $32.92 | +4.84% |

137.7 | 126.62 |

| BABA | 阿里巴巴 | $171.34 | +2.59% |

3,973.3 | 23.38 |

| BIDU | 百度 | $152.07 | +1.82% |

515.7 | 13.63 |

| IQ | 爱奇艺 | $2.04 | -0.73% | 19.6 | 203.50 |

| LI | 理想汽车 | $16.32 | -1.93% |

164.7 | 14.97 |

| XPEV | 小鹏汽车 | $20.79 | -1.24% |

197.5 | 亏损 |

从上述数据可以清晰观察到:以B站、阿里巴巴、百度为代表的互联网平台经济标的逆势走强,而理想汽车、小鹏汽车等新能源汽车板块则承压下行[0]。

当前中概股走势分化的深层原因与全球宏观环境密切相关。根据最新的市场分析[1][2],2026年1月14日全球金融市场呈现"美股调整、美元企稳、商品走强"的格局。美联储1月降息25个基点的概率仅为5.0%,维持利率不变的概率高达95.0%[1],边际收紧预期对高估值成长股形成系统性压制。

-

资金风险偏好调整:1月13日数据显示,资金从高风险偏好的科技成长板块转向低风险偏好的防御避险资产[1]。计算机、电子等成长板块主力资金净流出超220亿元,而贵金属板块净流入4.75亿元[1]。这一"去伪存真"的资金流向直接影响了中概股的板块表现。

-

AI应用板块逆势走强:尽管整体市场承压,但AI应用板块展现出独立行情。头部大模型企业如智谱(2513.HK)、MiniMax(0100.HK)成功登陆港股,1月12日盘中涨幅分别超60%与30%[1]。这一趋势直接惠及具有AI布局的互联网平台企业。

阿里巴巴、百度等互联网平台企业的逆势上涨并非偶然,而是多重利好因素共振的结果:

- 监管环境边际改善:平台经济、数据安全等领域监管框架逐步明晰,市场预期政策不确定性最坏时期已过[2]。

- 估值优势凸显:经历过去两年深度调整后,阿里巴巴当前P/E仅为23.38倍[0],处于历史估值低位区间。

- 现金流改善:阿里巴巴最新年报显示,公司自由现金流达到775亿美元,财务状况低风险[3]。

新能源汽车板块承压则源于行业基本面的变化:

- 价格战持续:2025年以来新能源汽车市场价格竞争白热化,企业盈利能力持续承压[2][4]。

- 交付量下滑压力:理想汽车交付量出现"六连降",行业增长动能减弱[4]。

- 估值消化:小鹏汽车当前处于亏损状态(P/E为-32.48)[0],市场对其盈利前景持谨慎态度。

中概股财报季压力对不同板块影响程度不同[2]:

- 电商行业:部分企业Q4业绩或低于预期,引发业绩杀估值

- 新能源汽车:盈利承压更为明显,资本开支压力持续

- 互联网平台:市场对成熟期企业的业绩预期更为理性,利空消化较充分

根据专业估值模型测算[3],阿里巴巴当前价格存在显著低估:

| 估值情景 | 内在价值 | 相对当前涨幅 |

|---|---|---|

| 保守情景 | $2,534.15 | +1,378.5% |

| 基准情景 | $4,227.78 | +2,366.7% |

| 乐观情景 | $11,746.13 | +6,753.3% |

| 概率加权 | $6,169.35 | +3,499.5% |

- 保守情景:营收零增长,EBITDA利润率18.8%

- 基准情景:营收增长8.6%(匹配5年历史平均),EBITDA利润率19.8%

- 乐观情景:营收增长11.6%,EBITDA利润率20.7%

从五大维度财务分析来看[3]:

- 财务态度:中性,会计政策保持平衡

- 债务风险:低风险,财务杠杆控制良好

- 现金流:自由现金流充沛,最新年度FCF达775亿美元

- 盈利能力:净利润率保持在11.6%附近,较为稳定

阿里巴巴具备中长期配置价值,核心逻辑如下:

- 估值安全边际充足:当前P/E仅23.38倍,显著低于历史中枢

- 现金流强劲:年化自由现金流充沛,支撑股东回报能力

- 分析师共识乐观:2029年EPS预期区间为$72.11-$88.48[3]

相比阿里巴巴,B站估值修复空间相对有限[3]:

| 估值情景 | 内在价值 | 相对当前涨幅 |

|---|---|---|

| 保守情景 | $31.02 | -5.8% |

| 基准情景 | $30.87 | -6.2% |

| 乐观情景 | $39.90 | +21.2% |

| 概率加权 | $33.93 | +3.1% |

B站财务状况呈现典型的成长股特征[3]:

- 营收增长:5年CAGR达22.3%,增速较快

- 盈利能力:EBITDA仍为负值(-9.7%),尚未实现规模盈利

- 财务态度:保守会计政策,高折旧/资本支出比

- 债务风险:低风险

B站中长期投资需要审慎考量:

- 短期动能:今日+4.84%的涨幅更多反映技术性反弹和资金轮动

- 估值偏高:P/E达126.62倍[0],反映市场对高增长的预期

- 盈利验证:需要持续关注用户增长变现在和广告业务毛利率改善进度

百度当前P/E仅为13.63倍[0],在中概互联网板块中估值最低,具备显著估值洼地特征。

- AI布局深度:百度在AI大模型、自动驾驶领域具有领先布局

- 估值重估潜力:随着AI应用商业化加速,百度有望迎来估值重估

- 现金流稳定:搜索业务提供稳定现金流支撑

- 交付量下滑:2025年下半年交付量"六连降"[4],增长动能减弱

- 估值承压:P/E 14.97倍[0],虽看似不高,但需考量盈利增长可持续性

- 人事变动:第二产品线总裁张骁离职[4],引发市场对产品线战略的担忧

- 价格战持续:新能源汽车市场竞争加剧,利润率承压

- 纯电转型:从增程式向纯电转型的过程中面临不确定性

- 持续亏损:当前P/E为-32.48倍[0],盈利时间表尚不明确

- 现金流压力:造车新势力普遍面临资本开支压力

- 竞争加剧:市场份额面临传统车企和新势力双重挤压

| 标的 | 短期评级 | 中长期评级 | 核心逻辑 |

|---|---|---|---|

| 阿里巴巴 | 增持 |

增持 |

估值修复空间大,现金流充沛 |

| 百度 | 增持 |

增持 |

AI估值重估潜力,估值洼地 |

| 哔哩哔哩 | 持有 |

审慎 |

短期反弹可期,盈利待验证 |

| 理想汽车 | 减持 |

观望 |

转型阵痛,交付量承压 |

| 小鹏汽车 | 减持 |

回避 |

持续亏损,竞争加剧 |

- 美联储政策风险:1月议息会议若明确"降息推迟+缩表延续",美债收益率或进一步上行[2]

- 财报季压力:Q4业绩不及预期可能引发进一步调整

- 地缘政治风险:中美关系不确定性可能影响中概股风险溢价

- 行业政策风险:国内平台经济、数据安全等领域监管政策变化[2]

- 阿里巴巴:可逢低布局,中长期持有,目标价可参考DCF估值区间下限

- 百度:AI主题投资标的,关注文心一言商业化进展

- 新能源汽车:短期规避,待行业格局明朗后再行布局

2026年1月14日中概股的分化走势,本质上反映了市场对不同行业基本面和估值的重新定价。互联网平台经济标的(阿里巴巴、百度)凭借估值优势、现金流改善和AI主题驱动逆势走强;而新能源汽车板块(理想、小鹏)则面临行业竞争加剧、交付量下滑和盈利压力等多重挑战。

从中长期视角来看,阿里巴巴具备较为明确的投资价值,估值修复空间显著;哔哩哔哩则需要进一步验证盈利模式可持续性;新能源汽车板块建议暂时回避,待行业格局稳定后再行评估。

[0] 金灵API实时市场数据(2026年1月14日)

[1] 2026年1月14日A股盘前深度决策报告:四维框架下的量化分析 (https://unifuncs.com/s/fFAfmMvO)

[2] 深夜突发3大利空,拼多多暴跌5%,36个中概龙头暴跌 (https://caifuhao.eastmoney.com/news/20260113233111708781710)

[3] 金灵API财务分析与DCF估值数据

[4] 热门中概股普遍下跌,小马智行、拼多多领跌 (http://www.news18a.com/news/storys_224115.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。