安克创新深度投研分析:现金流危机与港股上市战略

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的全面数据,我现在为您进行深度分析:

根据最新财务数据[0],安克创新2025年前三季度经营活动产生的现金流量净额为**-8.65亿元**,同比大幅下滑152.38%,这一数据确实揭示了公司面临的严峻流动性压力。然而,若仅凭此断言公司陷入财务困境,则过于片面。

从结构上看,存货激增是导致现金流告负的首要原因。存货余额从2024年末的32.34亿元骤升至2025年三季度的61.47亿元,增幅超过90%[1]。公司明确表示,这一方面源于销售旺季的正常备货,另一方面则是为了应对潜在的关税政策变动而进行的战略性"抢关"备货[2]。这种激进的备货策略虽然短期内消耗了大量现金,但从供应链安全和成本控制角度而言具有一定合理性。

值得投资者关注的是,安克创新并非真正意义上的"缺钱"。截至2025年9月30日,公司在手货币资金高达25.91亿元,加上25.33亿元的可交易性金融资产,类现金资产合计超过51亿元[3]。这意味着公司拥有充足的流动性缓冲,现金流危机更多是经营策略调整带来的阶段性现象,而非系统性财务风险的信号。

安克创新在2025年遭遇了史无前例的产品质量危机,年内累计进行至少6次大规模召回,涉及全球多个核心市场:

| 时间 | 召回地区 | 召回产品 | 涉及数量 |

|---|---|---|---|

| 2025年6月 | 中国 | 7个型号充电宝 | 71.29万件 |

| 2025年6月 | 美国 | PowerCore 10000等 | 115.8万台 |

| 2025年9月 | 美国 | 移动电源 | 48万台 |

| 2025年10月 | 日本 | 移动电源+音箱 | 52.22万台 |

根据公开数据,召回事件造成的直接经济损失约为5亿元,其中包括2.38亿元的存货跌价准备和1.3亿元的产品质量保证金计提[4]。此外,2025年前三季度公司资产减值损失达2.9亿元,较上年同期显著上升。

更深远的打击在于品牌资产的流失。召回事件后,Anker产品在亚马逊平台的差评率飙升280%,自然流量缩减40%[5]。日本经济产业省的数据显示,自去年以来安克产品在日已累计上报41起严重起火案例,该部门已向安克日本公司发出行政指导,要求全面排查在日销售的所有锂离子电池类产品。

调查结果显示,问题根源在于供应商管理失控。安克创新使用的电芯供应商安普瑞斯(无锡)部分批次电芯存在未经批准的原材料变更,导致产品安全风险[6]。值得注意的是,安普瑞斯的11个3C认证证书已于2025年6月10日被全部暂停,原因包括工厂监督检查不通过、产品一致性存在问题等。安克创新已终止与该供应商的合作,并与宁德时代旗下宁德新能源签署合作协议,同时宣布建立电芯安全专家团队和检测实验室。

安克创新于2025年12月3日正式向联交所递交招股书,选择在A股高估值背景下"自降身价"赴港上市,这一看似反常的决策背后蕴含着深层次的战略考量:

虽然公司当前在手现金充裕,但赴港上市可为其提供国际化的融资平台和资本运作空间。特别是在中美贸易关系复杂多变的背景下,拥有港股上市地位有助于规避地缘政治风险对公司资本运作的潜在影响。

工信部正在推进《移动电源安全技术规范》新国标的制定,预计2026年2月正式发布、6月实施。业内人士预测,新规实施后充电宝整体生产成本将上涨20%以上[7]。赴港上市募集的资金将部分用于"加强供应链管理",这显然是为应对即将到来的合规成本上升做准备。

招股书显示,募资用途包括"提升品牌影响力、加强核心城市产品营销"。在召回事件严重损害品牌信誉的背景下,公司需要大量资金用于品牌形象修复和市场信任重建。

然而,大规模召回事件大概率会压制安克创新的港股估值。私募基金人士分析认为,一方面4-5亿元的潜在退款损失和已计提的质量保证金将直接侵蚀利润;另一方面频繁召回严重打击市场对品牌信誉的信心,投资者可能要求更高的风险补偿[8]。此前市场传闻公司计划集资5亿美元,但实际募资金额可能因估值折价而低于预期。

尽管面临多重压力,安克创新的核心业务基本面依然展现出较强的增长韧性:

2025年前三季度,公司实现营业收入210.19亿元,同比增长27.79%,维持高速增长态势[9]。从2022年至2024年,公司总收入由143亿元跃升至247亿元,年均复合增速高达31.7%。

- 智能充电储能业务: 作为核心引擎,前三季度贡献营收108.9亿元,占据半壁江山

- 欧洲市场突破: 得益于能源危机后的消费级储能需求爆发,Anker SOLIX品牌在欧营收增速超50%,储能业务全年有望突破60亿元并实现扭亏为盈

- 智能家居与智能影音业务: 保持近30%的复合增速,构成第二、第三增长曲线

| 指标 | 数值 | 行业对比 |

|---|---|---|

| ROE | 27.58% | 显著高于行业平均 |

| 毛利率 | 45.2% | 远高于消费电子行业平均水平 |

| 净利率 | 8.80% | 保持稳健 |

公司研发费用从2022年的9.7亿元增至2025年前三季度的19.46亿元,研发费用率从6.8%提升至9.26%[10]。2025年第三季度推出的160W多口充电器、家庭能源系统等创新产品市场反馈积极,体现了公司以技术创新驱动增长的战略定力。

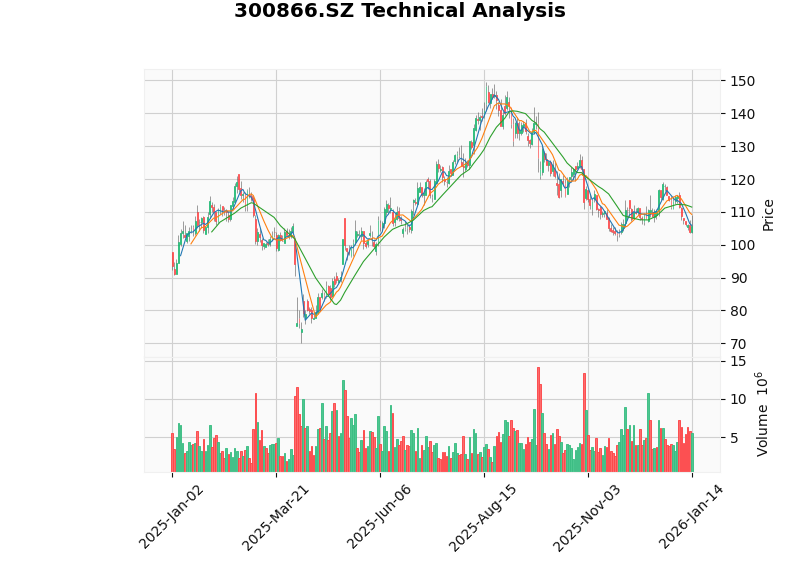

从技术分析角度[0],安克创新当前呈现以下特征:

- 当前价格: 105.81元(2026年1月14日)

- 价格区间: 2025年最高触及149.50元,最低下探61.99元,波动幅度较大

- 移动平均线: 20日均线111.47元、50日均线109.80元、200日均线113.15元,股价位于三条均线下方

- 技术指标: MACD处于死叉状态(偏空), KDJ处于超卖区域(可能存在反弹机会), RSI在正常区间

- 趋势判断: 横盘整理格局,无明显趋势,参考震荡区间为104.02-111.47元

自2025年8月高点148元以来,股价累计跌幅已近30%,逾200亿元市值在短短数月间蒸发。Beta系数为0.9,表明股价波动略低于市场平均水平。

- 质量管控风险: 轻资产模式下对代工厂的依赖仍是悬顶之剑,供应链调整需要一定周期,短期内质量风险仍需持续关注

- 政策合规风险: 新国标实施后生产成本可能上涨20%以上,能否顺利转嫁成本压力存在不确定性

- 估值承压风险: 召回事件可能导致港股IPO估值低于预期,削弱融资效果

- 市场竞争风险: 绿联、小米等竞争对手凭借供应链纵深发起价格战,安克在成本博弈中处于劣势

- 品牌修复周期: 品牌信誉重建需要时间,短期内可能持续影响海外市场销售

- 储能业务爆发: 欧洲市场储能业务增速超50%,成为新的利润增长极,有望对冲充电宝业务的负面影响

- 现金流储备充足: 类现金资产超51亿元,为应对危机和战略转型提供充足弹药

- 研发创新驱动: 持续的研发投入有望孵化出新的明星产品线,打印机业务历经五年亏损后即将交付

- 供应链重构: 与宁德时代旗下宁德新能源达成合作,从源头强化质量管控

- 国际化布局深化: 港股上市将助力公司进一步拓展国际资本市场和品牌影响力

安克创新当前正处于多重挑战叠加的关键时期。现金流"失血"、召回事件冲击、关税备货压力以及监管政策趋严,构成了公司面临的"四重奏"压力。然而,透过表象审视,公司的核心竞争壁垒并未根本动摇——储能业务的爆发式增长、持续强健的盈利能力、充足的现金储备以及积极主动的供应链重构措施,都为公司穿越周期提供了坚实基础。

对于赴港上市能否缓解双重压力的判断,我认为:

[0] 金灵AI - 安克创新(300866.SZ)财务与技术分析数据

[1] 财富号 - “安克创新的’双面战事’:在深渊边缘,向港股突围” (https://caifuhao.eastmoney.com/news/20260113191523028232140)

[2] CBNData - “压力与增长并存,安克创新奔赴港股IPO” (https://www.cbndata.com/information/294673)

[3] 新浪财经 - “实控人身家超200亿元,手握超50亿类现金资产的安克创新仍要赴港募资” (https://finance.sina.com.cn/roll/2025-12-13/doc-inharzei6204240.shtml)

[4] 时代财经 - 安克创新相关报道

[5] 财富号 - 安克创新召回事件影响分析

[6] 每日经济新闻 - 安克创新充电宝召回事件深度报道

[7] 新浪财经 - 充电宝新国标对行业影响分析

[8] CBNData - 私募基金人士对安克创新估值分析

[9] 南方+ - “充电宝又召回!前三季营利双增,安克创新品控成市场焦点”

[10] 时代财经 - 安克创新研发投入与业务发展分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。