中国电影市场头部集中度攀升与光线传媒并购可能性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新数据和市场动态,我将对

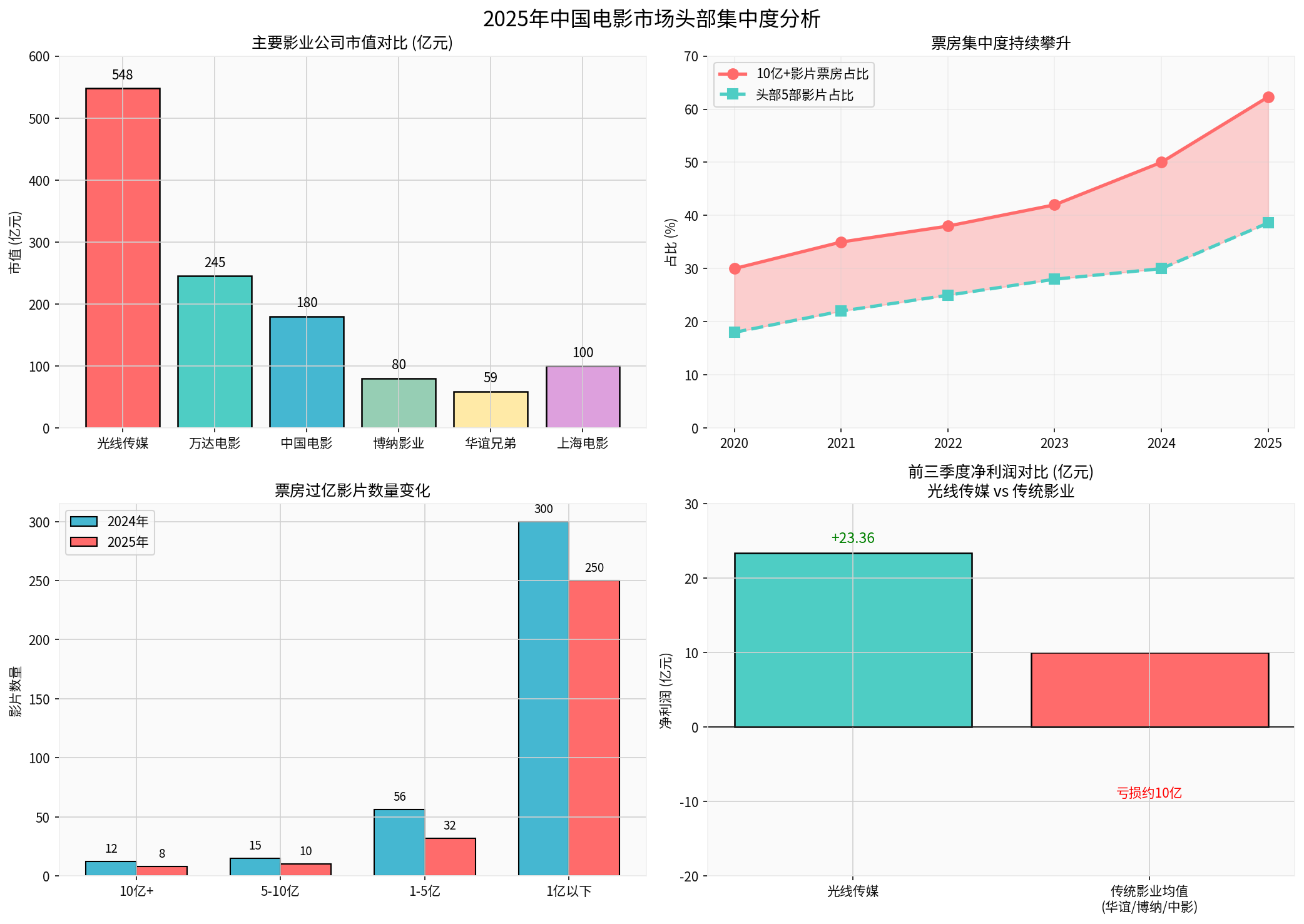

2025年中国内地电影市场总票房达

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 总票房 | 518.32亿元 | +21.95% |

| 观影人次 | 12.38亿 | +22.57% |

| 票房过亿新片 | 48部 | 减少24部(-33%) |

| 10亿+影片票房占比 | 62.3% |

创历史新高 |

| 单日票房低于2000万"冰封线"天数 | 41天 |

异常高位 |

市场呈现出前所未有的"

- 《哪吒之魔童闹海》以154.46亿元票房登顶全球影史票房TOP5,其单片票房甚至超过2025年全年暑期档总额(119.66亿元)[1][2]

- 《哪吒2》+《疯狂动物城2》两部影片联手贡献近200亿元,占全年票房38.6%[2]

- 腰部供给集体失守:1-5亿元体量影片仅32部,同比锐减24部[2]

- 票房过亿新片从2024年的72部骤降至48部,降幅达三分之一[2]

市场结构分化直接导致影业公司估值的

| 指标 | 数值 | 趋势 |

|---|---|---|

| 当前市值 | 约 59亿元 |

从800亿跌去92% |

| 连续亏损 | 7年 |

累计亏损超82亿元 |

| 负债总额 | 超22亿元 |

逾期债务5250万元 |

| 现金储备 | 仅 1900万元 |

极度紧张 |

| 创始人持股 | 全部冻结 |

被限制消费 |

华谊兄弟的衰落根源在于其"

博纳自2022年A股上市后累计亏损已超

尽管业务布局相对均衡,但因《射雕英雄传:侠之大者》失利,前三季度净利润骤降

| 估值压制因素 | 具体表现 |

|---|---|

爆款依赖症 |

业绩与头部影片命中率高度绑定,单片失利即导致季度亏损 |

现金流脆弱 |

华谊现金仅1900万,博纳亏损超26亿,抵御风险能力极低 |

IP储备不足 |

缺乏可持续运营的成熟IP,难以形成稳定收入 |

档期依赖 |

春节、暑期档贡献超60%票房,非档期几乎"冰封" |

成本刚性强 |

大制作成本居高不下,一旦票房失利即大幅亏损 |

| 公司 | 市值(亿元) | 净利润(前三季) | 现金储备 | 估值特征 |

|---|---|---|---|---|

光线传媒 |

548 |

+23.36亿(+406.8%) |

42亿 |

高增长、高估值 |

| 万达电影 | 244.8 | 盈利改善 | 约25亿 | 院线转型初见成效 |

| 中国电影 | 约180 | -69% | 约30亿 | 估值承压 |

| 上海电影 | 约100 | +29.81% | 约15亿 | 动画IP驱动 |

华谊兄弟 |

59 |

持续亏损 |

0.19亿 |

估值崩塌 |

| 博纳影业 | 约80 | 亏损26+亿 | 紧张 | 滑向边缘 |

光线传媒是当前电影行业中唯一的"

| 指标 | 数据 | 行业地位 |

|---|---|---|

| 市值 | 548亿元 |

电影行业第一 |

| 现金储备(三季度) | 42亿元 |

电影行业第一 |

| 前三季度净利润 | 23.36亿元(+406.8%) |

断层领先 |

| P/E | 24.74x | 合理估值 |

| ROE | 21.31% |

优质资产 |

| 净利率 | 57.63% |

极高盈利能力 |

| 流动比率 | 4.23 |

极度充裕 |

《哪吒之魔童闹海》的巨大成功不仅带来直接收益,更验证了光线"

光线并非保守的"守财奴",而是

- 2016年:以"现金+股票"组合收购猫眼电影,获得线上票务入口

- 2016-2025年:扫货式投资数十家动画电影制作公司,构建内容护城河

- 2025年:动画IP全产业链布局进入收获期

这两笔历史性并购分别帮助光线拿到了"

| 驱动因素 | 分析 |

|---|---|

充裕现金 |

42亿现金储备,利息收入微薄,存在资本效率提升需求 |

战略需求 |

"中国神话宇宙"需要更多IP和产能支撑 |

行业低谷 |

传统影业估值崩塌,提供低价收购优质资产机会 |

竞争压力 |

需巩固动画领域护城河,防止竞争对手追赶 |

-

动画IP产业链公司:凡有助于动画IP全产业链运用的动作都可能是方向,包括:

- 动画技术公司(渲染、动捕等)

- 衍生品开发公司

- 二次元平台或社区

-

成熟IP运营平台:获取已被验证的IP资产,降低内容开发风险

-

海外动画公司:借助《哪吒2》的国际影响力,拓展全球市场

-

传统影业资产:在估值低谷时收购院线或制作能力[1]

- 动画行业初级工种冗余、高阶人才供给不足的结构性矛盾[4]

- 2026年工业化大片供给稀缺,行业信心仍需修复

- 需警惕高溢价收购带来的商誉风险

| 关键问题 | 分析 |

|---|---|

是否有百亿级爆款? |

《哪吒2》的成功难以复制,需3部50亿+或1部百亿级影片 |

腰部影片能否复苏? |

《射雕》《蛟龙》等大片失利,工业化大片信心受挫 |

好莱坞大片贡献? |

2026年是好莱坞大年,《阿凡达3》等能否突破30亿是关键变量 |

档期均衡性? |

春节、暑期外能否有更多有效档期 |

- IP运营时代到来:2025年票房前十中IP电影占七席,贡献275.4亿元[2]

- 谷子经济成型:衍生品收入成为重要增量,《浪浪山小妖怪》周边首日销售超700万[1]

- 院线转型加速:万达电影IP衍生品销售额同比+94%,横店开辟"玩具梦工厂"集合店[2]

- AI动画探索:阅文、爱奇艺、优酷等布局AI漫剧,可能重塑内容生产效率[5]

- 拥有成熟IP和现金流的头部公司将获得估值溢价

- 缺乏核心竞争力的传统影业将继续承压,甚至面临被收购或退市风险

- 并购整合可能成为2026年行业主旋律

- 头部集中度已达临界点:10亿+影片占据62.3%票房,行业"一九效应"显著

- 传统影业估值承压:华谊、博纳等公司商业模式面临根本性挑战,市值大幅缩水

- 光线传媒并购概率较高:42亿现金+战略需求+行业低谷,2026年有望发起战略并购

- IP运营成为核心竞争力:从"内容提供商"转向"IP运营商"是唯一出路

| 风险类型 | 具体内容 |

|---|---|

单片依赖风险 |

过度依赖《哪吒》IP,续作若失利将影响业绩 |

行业周期风险 |

票房波动大,缺乏稳定现金流预测基础 |

并购整合风险 |

历史并购商誉减值,文化类资产整合难度高 |

政策监管风险 |

内容审查、票价监管等政策变化不确定性 |

[1] 虎嗅网 - 《十问2026中国电影》 (https://m.huxiu.com/article/4826481.html)

[2] 新浪财经 - 《全年票房518亿,中国电影虚火or真金?》 (https://finance.sina.com.cn/tech/roll/2026-01-05/doc-inhfffrs9594892.shtml)

[3] 文学城 - 《欠债22亿内娱巨头没招了 华谊兄弟正在走向终局》 (https://www.wenxuecity.com/news/2026/01/04/126474127.html)

[4] 36氪 - 《光线传媒:仍活在〈哪吒〉光环之下?》 (https://eu.36kr.com/zh/p/3545183355334535)

[5] 新浪财经 - 《阅文+爱奇艺+优酷+索以文化+玄机科技共商漫剧与AI动画未来》 (https://finance.sina.com.cn/roll/2026-01-13/doc-inhheqfr4718923.shtml)

[6] 36氪 - 《回顾2025:500亿电影市场背后的冰火两重天》 (https://m.36kr.com/p/3624933405263108)

[7] 壹娱观察 - 《十问2026中国电影:500亿票房还能达成吗?100亿影片还会有吗?》 (https://m.huxiu.com/article/4826481.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。