上游资本开支周期对A股油服企业订单和业绩增长影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和分析,我现在为您提供一份系统全面的分析报告。

2025年国际油价整体呈现震荡下行态势。根据市场数据,布伦特原油从年初接近80美元/桶跌至年底约60美元/桶,年内波动区间主要落在60-80美元/桶[0]。多家权威机构对2026年油价走势进行了预测:

| 机构 | 2026年布伦特原油均价预测(美元/桶) | 核心逻辑 |

|---|---|---|

| 高盛 | 56 | 产量激增致200万桶/日供应过剩 |

| 摩根大通 | 58 | 供应增速为需求增速3倍 |

| 花旗 | 62 | 55-65美元区间波动 |

| 中石化经研院 | 60-65 | 需求增量90万桶/日 vs 供应增量140万桶/日 |

| 北京理工大学研究 | 53-63 | 供需基本面持续宽松 |

综合来看,2026年国际油价中枢预计在53-63美元/桶区间运行,虽然较2025年有所回落,但仍维持在油服行业盈亏平衡线之上,为上游资本开支提供一定支撑[1]。

根据行业研究报告,2025-2026年全球上游资本开支呈现以下特征:

- 总体规模:全球油气勘探市场规模约1.02万亿美元,占油田行业总规模的48.6%

- 增量来源:北美页岩油、巴西盐下油田、圭亚那海域成为核心增量来源,合计贡献约150万桶/日增量

- 投资结构:深水与超深水项目成为投资核心,2025年全球海洋油气新增探明储量占比达79%

- 中国市场:中国海相地层油气勘探成为区域亮点,2026-2030年年均投资额预计达800-1000亿元[2]

中国三大石油公司资本开支保持稳健增长态势,特别是海洋油气开发领域持续发力,为国内油服企业提供稳定的需求支撑。

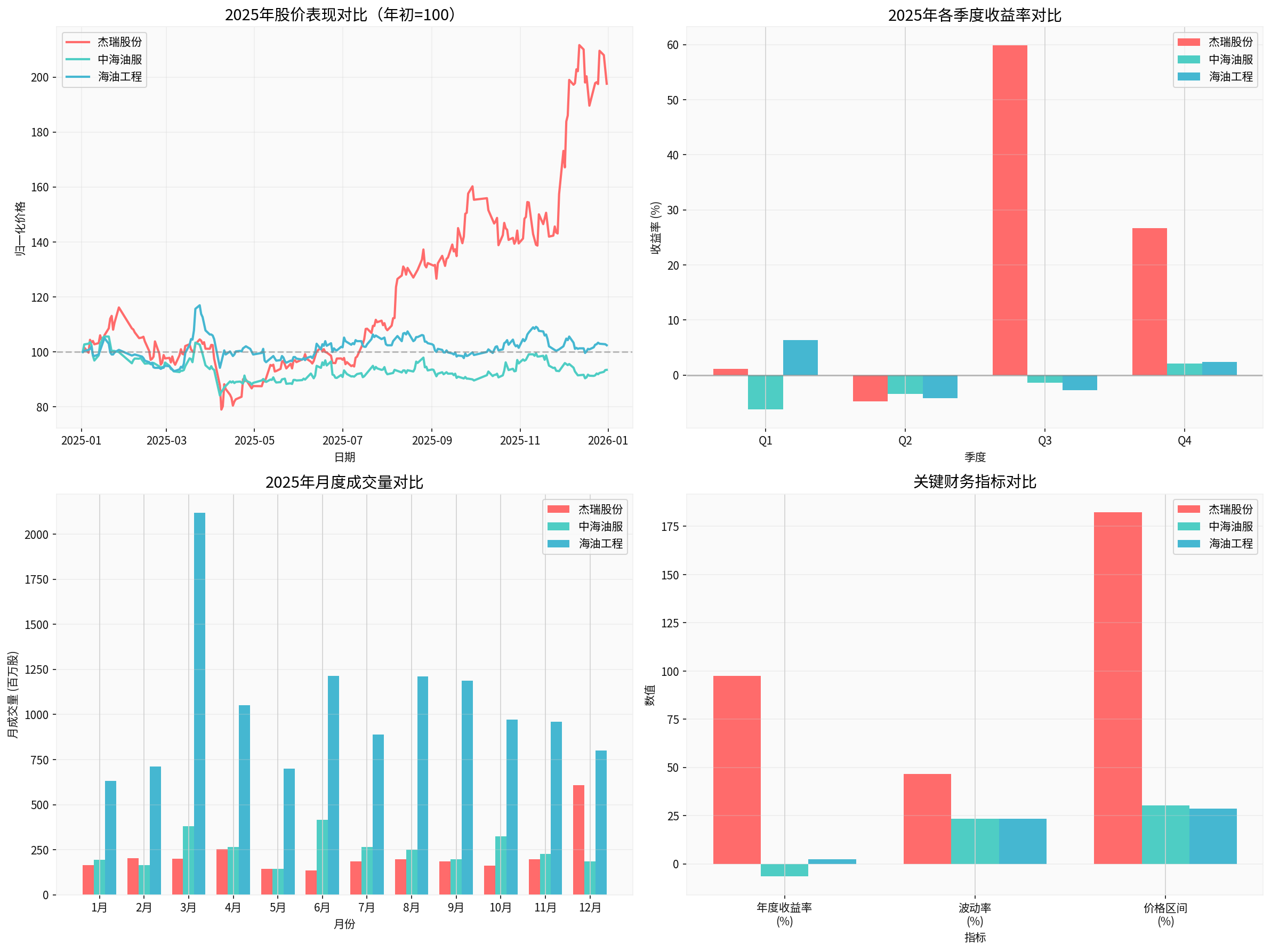

基于最新交易数据[0],A股主要油服企业2025年表现呈现明显分化:

| 企业 | 年初价格(元) | 年末价格(元) | 年度收益率 | 波动率 | 价格区间 |

|---|---|---|---|---|---|

杰瑞股份 |

35.85 | 70.83 | +97.57% |

46.71% | 182.39% |

海油工程 |

5.36 | 5.49 | +2.43% | 23.40% | 28.83% |

中海油服 |

15.02 | 14.04 | -6.52% |

23.39% | 30.38% |

- 杰瑞股份表现最为亮眼,年度收益率接近翻倍,第三季度和第四季度分别实现59.92%和26.71%的涨幅

- 海油工程和中海油服表现相对平淡,收益率基本持平或小幅下跌

- 波动率方面,杰瑞股份明显高于其他两家企业,反映其高成长性和高弹性特征

从季度表现来看,三家企业呈现截然不同的走势节奏:

| 季度 | 杰瑞股份 | 中海油服 | 海油工程 |

|---|---|---|---|

| Q1 | +1.14% | -6.26% | +6.34% |

| Q2 | -4.81% | -3.37% | -4.21% |

| Q3 | +59.92% |

-1.39% | -2.75% |

| Q4 | +26.71% |

+2.11% | +2.43% |

杰瑞股份在下半年迎来爆发式增长,主要受益于AI数据中心燃气轮机订单的突破,这一主题性投资机会大幅推升公司估值。

根据公开信息[3],杰瑞股份2025年在手订单情况表现优异:

- 天然气业务:2025年上半年天然气相关业务收入同比激增112.69%,新增订单增长43.28%

- 海外业务:上半年海外收入32.95亿元,同比增长38.38%,占总营收比重升至47.75%

- 在手订单:2025年上半年存量未执行订单高达123.86亿元,同比增长34.76%,足以支撑未来18-24个月的收入增长

- 合同负债:截至三季度末,合同负债为16.54亿元,同比增长10.67%

- 阿联酋ADNOC Onshore 9.2亿美元井场数字化改造EPC项目

- 巴林国家石油公司3.16亿美元天然气增压站项目

- 文莱岸上天然气接收终端总承包项目

根据研究报告[4],中国海油集团下属油服企业受益于母公司持续的高资本开支:

- 中海油服:作为油服全产业链巨头,技术服务持续拓展市场,2024年以来高价值合同逐渐兑现,进入业绩兑现期

- 海油工程:作为海洋石油工程总承包商,海外高价值合同前景可期

- 海油发展:聚焦油气生产阶段服务,持续受益于我国海洋油气增储上产

中国海油坚持油气并举,维持高资本开支,油气净产量有望保持高增长,为下属油服企业提供了稳定的业务来源。

根据行业研究[1],上游资本开支周期扩张对不同细分领域的影响存在显著差异:

| 细分领域 | 景气度 | 核心驱动力 | 受益企业 |

|---|---|---|---|

海上油服 |

高景气 | 全球海上资本开支增长、钻井平台日费率提升 | 中海油服、海油工程 |

陆地油服 |

承压 | 国内页岩油气开发放缓、竞争加剧 | 杰瑞股份(转型中) |

天然气工程 |

快速增长 | 天然气清洁转型需求、全产业链布局 | 杰瑞股份 |

设备制造 |

结构性机会 | 北美电驱压裂设备替换、AI数据中心供电 | 杰瑞股份 |

杰瑞股份2025年的突出表现,核心在于其成功实现了业务边界的突破:

-

AI数据中心燃气轮机业务:

- 2025年11月以来,公司接连斩获美国头部AI巨头的燃气轮机发电机组订单

- 单笔合同金额均超1亿美元,合计提供200MW以上大功率发电机组

- 后续潜在需求达1-2GW,有望持续获得订单增量

-

传统油气业务稳健增长:

- 高端装备(固井设备、压裂设备)国内市占率超50%

- 北美电驱压裂设备市场突破

- 中东EPC项目持续落地

基于当前市场环境,2026年上游资本开支周期对A股油服企业的影响将呈现以下特征:

- 中国海油集团持续高资本开支,支撑海油工程、中海油服订单

- 全球海上油气开发加速,深水项目资本支出年均增长6.2%

- 天然气业务持续景气,清洁能源转型提供增量需求

- 部分油服企业海外市场突破带来新增长点

- 国际油价中枢下移,可能抑制部分油气公司资本开支意愿

- 国内页岩油气开发受政策因素影响,增量有限

- 陆地油服市场竞争加剧,利润率承压

| 企业类型 | 2026年展望 | 推荐逻辑 |

|---|---|---|

海上油服龙头 |

相对乐观 | 受益于中国海油资本开支和全球海上项目增长 |

设备+服务一体化 |

谨慎乐观 | 订单储备充足,但需关注毛利率变化 |

纯陆地油服 |

承压 | 国内增量有限,需依赖海外市场拓展 |

跨界转型企业 |

关注机会 | 如成功切入新兴领域,可能获得估值提升 |

- 油价波动风险:若2026年油价跌破50美元/桶,可能对油服行业整体景气度造成冲击

- 资本开支不及预期风险:油气公司若因低油价而压缩资本开支,将直接影响油服企业订单

- 地缘政治风险:中东、俄乌等地缘事件可能对油价和资本开支产生短期扰动

- 汇率风险:海外业务占比较高的企业面临汇率波动影响

综合以上分析,上游资本开支周期扩张对A股油服企业订单和业绩增长的影响呈现

-

整体影响有限但分化明显:虽然国际油价维持在相对较高水平,但2025年油价中枢下移的趋势使得上游资本开支扩张力度有限,对油服行业的整体拉动作用有限。

-

海上油服相对受益:受益于全球海上油气开发加速和中国海油持续的高资本开支,海上油服企业订单和业绩相对稳健。

-

跨界转型企业表现亮眼:杰瑞股份成功切入AI数据中心燃气轮机市场,实现了订单和业绩的爆发式增长,年度股价涨幅接近翻倍,验证了业务边界拓展的重要性。

-

订单可见度是关键变量:拥有充足在手订单的企业(如杰瑞股份123.86亿元未执行订单)未来18-24个月的收入增长确定性更高。

展望2026年,建议重点关注具备以下特征的油服企业:

[1] 国金证券 - 石油化工行业2026年度策略:宏观叙事与产业分歧

[2] 财富号 - 全球油气勘探区域热点、供需格局及竞争主体分析

[5] Investing.com - 派杰桑德勒预计油田服务业将在2026年迎来强势发展

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。