融资保证金比例上调对A股市场流动性与杠杆水平的影响分析

#margin_policy #a_shares_market #liquidity_analysis #leverage_level #margin_trading #securities_regulation #market_analysis

中性

A股市场

2026年1月15日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600030

--

600030

--

600999

--

600999

--

600958

--

600958

--

000783

--

000783

--

601878

--

601878

--

002945

--

002945

--

600109

--

600109

--

基于获取的市场数据和研究报告,我为您进行系统性的深度分析。

融资保证金比例上调对A股市场流动性与杠杆水平的影响分析

一、政策调整核心内容

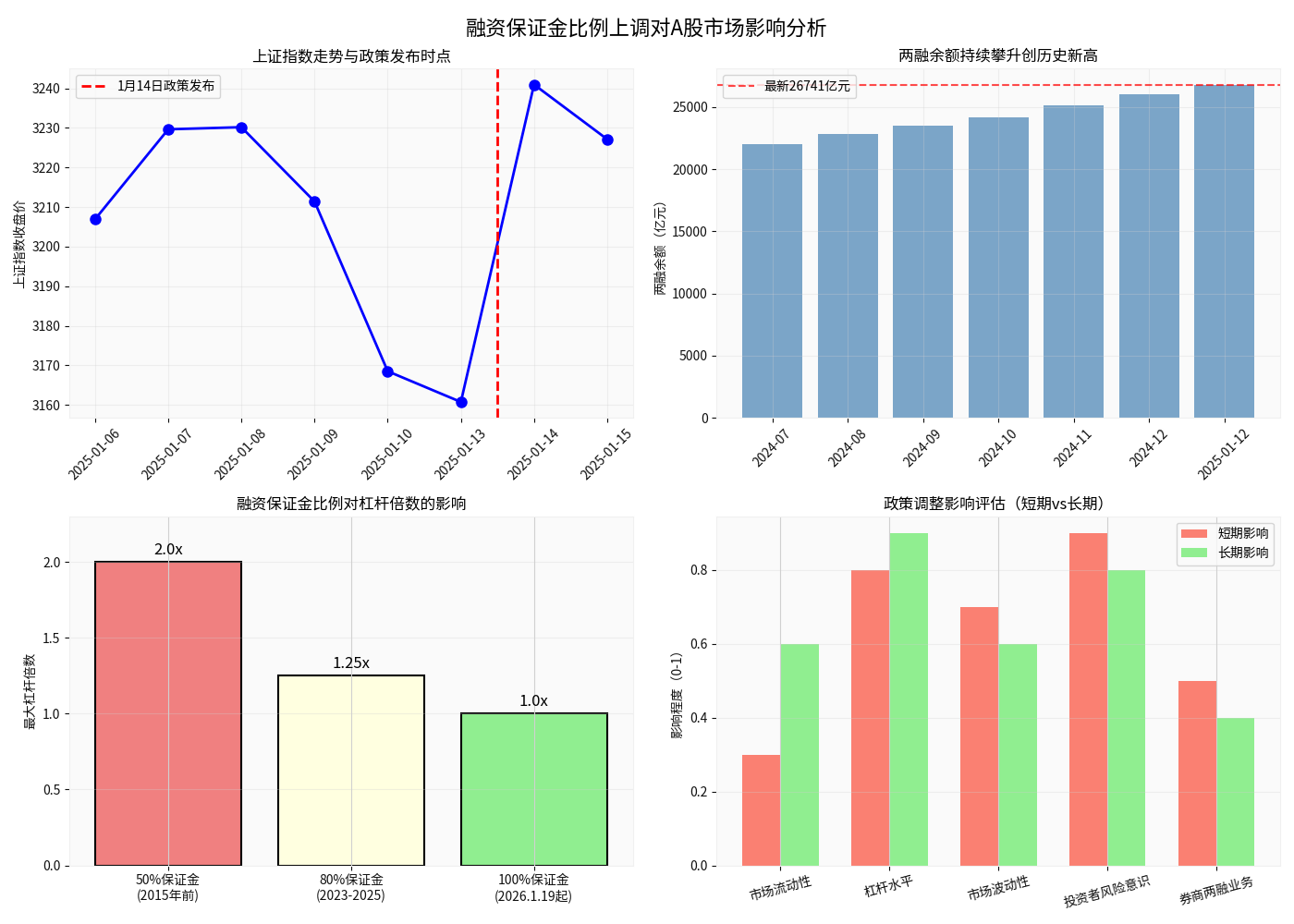

2025年1月14日,沪深北三大交易所同步发布通知,将融资保证金比例从80%提高至100%,该政策将于2025年1月19日正式实施[1][2]。

关键变化对比如下:

| 指标 | 原规则(80%) | 新规则(100%) | 变化幅度 |

|---|---|---|---|

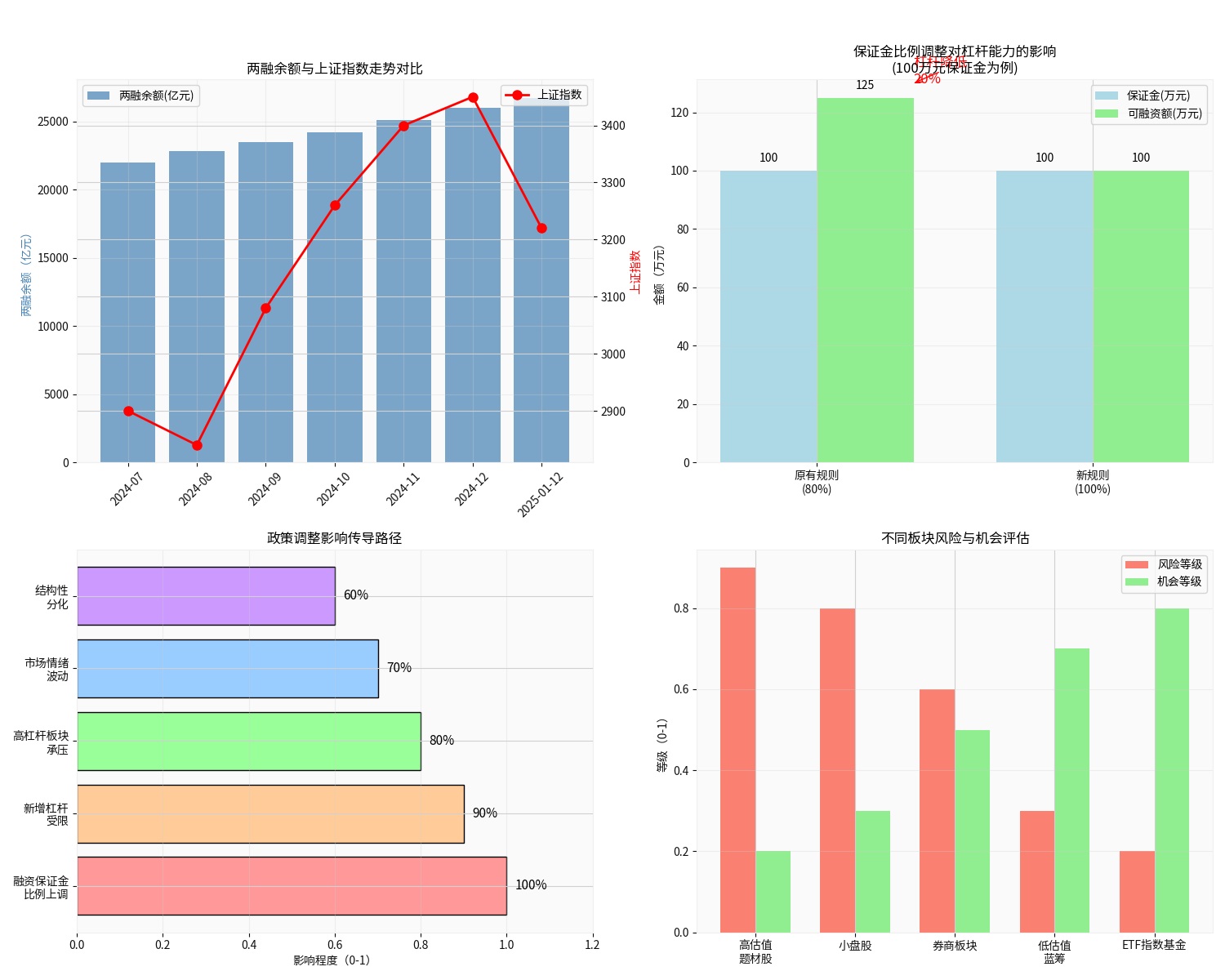

| 最大杠杆倍数 | 1.25倍 | 1倍 | 降低20% |

| 100万保证金可融资额 | 125万元 | 100万元 | 减少25万元 |

| 100万保证金总持仓 | 225万元 | 200万元 | 减少11.1% |

新老划断安排:

此次调整仅适用于新开融资合约,调整实施前已存续的融资合约及其展期仍按80%原规定执行[1][2]。

二、对市场流动性的影响评估

1. 两融余额创历史新高

截至2025年1月12日,A股市场两融余额约

26,741亿元

,创历史新高;单日增长额约465亿元;两融交易额约4,272亿元

,同样创出历史新高[1][2]。

2. 流动性影响呈结构性特征

短期影响(1-2周):

- 市场将经历情绪释放期,高杠杆板块可能出现10%-20%的调整[1]

- 成交量可能维持在高位,但市场分歧加大,多空博弈激烈

- 部分依赖融资炒作的板块和标的将面临资金面短期压力

中长期影响:

- 融资余额占A股流通市值比例仅为2.58%,远低于历史峰值4.72%[2]

- 市场维持担保比例高达288.77%,整体风险可控[2]

- 杠杆资金占比下降,长期资金和价值投资将成为主流

3. 券商两融额度紧张现状

2025年以来,不同规模券商的两融业务均呈现显著增长态势,行业整体增幅集中在**25%-40%**区间[3]:

| 券商类型 | 业务表现 | 代表性机构 |

|---|---|---|

| 头部券商 | 资金实力与客户资源优势突出 | 华泰证券、招商证券、东方证券 |

| 区域中型券商 | 发力迅猛,部分增幅达30%-40% | 长江证券、浙商证券 |

| 个别券商 | 两融资金已用完,采取限流措施 | 华林证券、国金证券 |

应对措施:

2025年内至少有8家券商先后上调融资类业务规模上限,同时部分券商(如华林证券、国金证券)已率先将融资保证金比例调整至100%以控制风险[3]。

三、对杠杆水平的影响分析

1. 整体杠杆率显著下降

政策效果量化:

- 新增杠杆撬动能力直接缩水20%[1]

- 市场整体杠杆水平将从1.25倍降至1倍

- 有效防范市场过热风险,为长期健康发展创造条件

2. 两融交易占比仍未超峰值

值得关注的是,尽管两融余额持续走高,但两融交易额占A股成交额的比例

未超过2015年峰值水平

[1]。这意味着:

- 当前市场杠杆率虽高,但尚未达到历史极端水平

- 政策调整更多是逆周期调节手段,而非危机应对

- 有助于引导市场向"长牛、慢牛"格局发展

四、对本轮行情上涨空间的制约评估

1. 短期制约因素

资金面压力:

- 融资买入占成交额比例在2025年12月达到10.3%,高于全年平均9.8%[1]

- 部分高杠杆、高估值板块面临调整压力

- 可能出现"多杀多"的局部流动性风险

板块分化风险:

| 板块类型 | 风险等级 | 原因分析 |

|---|---|---|

| 高估值题材股 | 高 | 杠杆资金集中,估值回调压力大 |

| 小盘股 | 较高 | 流动性相对较弱,波动性大 |

| 券商板块 | 中 | 两融业务受限,但业绩有支撑 |

| 低估值蓝筹 | 较低 | 资金偏好转向,防御性好 |

| ETF指数基金 | 低 | 分散风险,机构配置需求 |

2. 长期利好因素

风险防控效果:

- 有效降低市场杠杆率,减少融资爆仓引发的连锁下跌效应[2]

- 提升A股市场抗风险能力,促进估值体系向价值投资回归

- 与国际成熟市场接轨(多数市场保证金比例为100%)

政策协调空间:

- 若后续杠杆资金仍保持活跃,不排除进一步调控可能[1]

- 包括调整两融标的范围、提高融券保证金比例等措施

- 政策预期的不确定性可能增加市场波动

五、投资者应对策略

1. 风险控制建议

- 降低杠杆仓位:新开融资合约杠杆倍数下降,需重新评估杠杆策略

- 规避高杠杆标的:减少对高融资占比、小市值题材股的配置

- 关注维持担保比例:密切监控账户风险,确保有足够安全边际

2. 结构性机会把握

资金流向变化:

- 融资资金在ETF配置上呈现新特征:固定收益类产品和中证短融ETF获得青睐[1]

- 宽基指数ETF(沪深300、中证500)持续获得融资净买入

- 低估值、高分红价值股将获得资金青睐

推荐配置方向:

- 低估值蓝筹股:防御性强,流动性好

- 宽基指数ETF:分散风险,适合定投

- 业绩确定性高的成长股:关注产业升级方向

六、结论

-

流动性影响有限但结构分化:政策调整对存量资金影响较小,但新增资金入市规模将受限,市场将出现结构性分化。

-

杠杆水平有效降低:保证金比例上调直接使新增杠杆降低20%,有助于防范市场过热风险。

-

行情上涨空间受限但不改趋势:券商两融额度紧张和政策收紧会对短期行情形成制约,但历史数据显示保证金比例调整并非决定大盘方向的决定性因素[2]。

-

长期利好市场发展:通过合理管控市场杠杆率,提升A股市场抗风险能力,推动市场向成熟市场演进。

综合评级:

中性偏谨慎,建议关注低估值、高分红的防御性板块,规避高杠杆、高估值的题材股。

参考文献

[1] 东方财富 - 提高融资保证金比例对A股市场影响深度研究报告 (https://caifuhao.eastmoney.com/news/20260114143738860193110)

[2] 财联社 - 时隔两年,融资保证金比例回归100%,历次调整A股走势如何? (https://www.cls.cn/detail/2257341)

[3] 财联社 - 两融新开154万户创近十年新高!总户数较2016年接近翻倍 (https://m.cls.cn/detail/2254540)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600030

--

600030

--

600999

--

600999

--

600958

--

600958

--

000783

--

000783

--

601878

--

601878

--

002945

--

002945

--

600109

--

600109

--