台积电(TSM)先进制程毛利率与盈利能力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

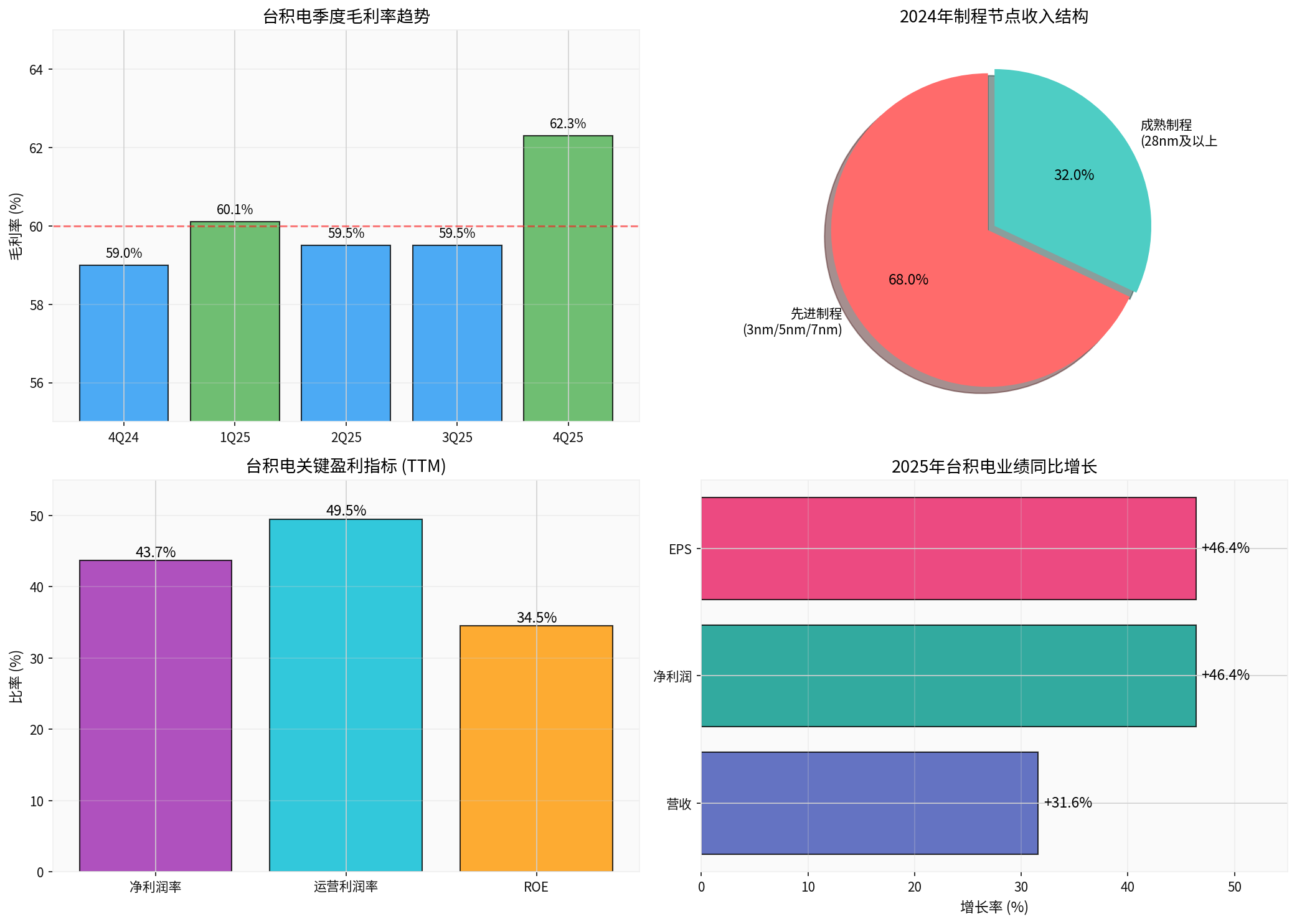

基于最新财务数据和市场信息,我将为您深入分析台积电先进制程62.3%毛利率的盈利能力及其可持续性。

台积电于2026年1月15日发布的2025年第四季度财报显示,公司实现

从全年维度来看,2025年台积电实现毛利率59.9%,较2024年的56.1%提升3.8个百分点[1]。公司净利润达到新台币1,717.88亿元,同比增长46.4%;每股收益(EPS)从2024年的45.25新台币跃升至66.25新台币,同样实现46.4%的增长[1]。净利润率从2024年的40.5%提升至2025年的45.1%,展现出强劲的盈利能力扩张趋势[1]。

台积电CFO在财报电话会议中明确指出,Q4毛利率提升2.8个百分点主要受益于三大因素:

台积电在先进制程领域的技术领先地位为高毛利率提供了坚实支撑。根据公司披露,

在AI芯片需求爆发式增长的背景下,台积电先进封装和先进制程产能持续保持高利用率状态。公司在财报中确认,第四季度整体产能利用率显著提升,特别是AI相关产品的需求使8英寸和12英寸晶圆厂保持满负荷运转。产能利用率的提升直接摊薄了固定成本,提升了单位产品的盈利能力。

台积电在半导体制造领域的技术领先幅度正在扩大。公司是全球唯一实现3nm制程大规模量产的晶圆代工厂,2nm制程研发进展顺利,预计2025年底开始试产。这种

台积电凭借其技术优势和产能规模,在与客户的定价谈判中占据主导地位。公司成功实现了**“成本转嫁”**——将新制程初期的较高成本通过提升产品价格来消化,同时保持甚至提升毛利率水平。公司的主要客户包括苹果、英伟达、AMD、高通、博通等全球顶级科技公司,这些客户对先进制程芯片的需求刚性较强,为台积电提供了稳固的定价基础。

半导体制造是典型的资本密集型行业,台积电的

- 实现设备采购的规模经济

- 摊薄研发成本

- 提升产能利用率

- 加速良率爬坡曲线

对于2026年,台积电管理层给出了

2026年第一季度指引同样积极:营收预计在346亿至358亿美元之间,毛利率预期达到63%-65%的新高水平[2]。这一指引超出市场普遍预期,显示公司对自身盈利能力的充分信心。

CEO C.C. Wei在财报电话会议中强调:

台积电2026年计划资本开支520-560亿美元,其中

台积电的台湾生产基地使其面临显著的地缘政治风险。中美科技竞争加剧可能影响公司获取某些客户或技术的能力。公司正在通过在美国亚利桑那州建设先进制程工厂来分散风险,但新工厂的产能爬坡需要时间,且初期成本较高,可能对短期盈利能力形成一定压力。

台积电以新台币计价营收而以美元计价的成本占比较高,汇率波动对公司毛利率有直接影响。2025年Q4外汇环境相对有利,推动了毛利率提升[1]。但2026年汇率走势存在不确定性,可能对公司盈利预期产生影响。

三星和英特尔正在加大对先进制程的投入,试图缩小与台积电的技术差距。如果竞争对手取得突破性进展,可能对台积电的定价权和市场份额形成挑战。不过,基于目前的技术进度判断,台积电的领先优势在可预见的未来仍将保持稳固。

从技术分析角度,台积电股价呈现出

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 最新收盘价 | $346.23 | - |

| 20日均线 | $310.65 | 短期均线高于长期均线 |

| 50日均线 | $298.32 | 明确的上升趋势 |

| 200日均线 | $245.90 | 长期趋势向上 |

| RSI (14) | 79.02 | 进入超买区域 |

| MACD | 11.07 | 动能指标为正 |

| Beta系数 | 1.27 | 高于市场波动性 |

当前台积电市值约1.79万亿美元,基于TTM数据的核心估值指标如下[0]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率 (P/E) | 27.62x | 半导体行业平均约20-25x |

| 市净率 (P/B) | 8.77x | 科技股偏高 |

| ROE | 34.52% | 显著高于行业平均 |

| 净利润率 | 43.70% | 全球制造业领先水平 |

根据最新数据,分析师对台积电给出**"买入"评级**,平均目标价$377.50,较当前股价有约9.2%的上涨空间[0]。16位分析师(72.7%)给出买入评级,6位(27.3%)给出持有评级,目标价区间为$330-$410[0]。Needham、Barclays、Bernstein等主要机构均在近期维持或重申买入评级[0]。

- 技术领先优势稳固:3nm制程领先竞争对手1-2代,2nm研发顺利推进

- AI需求结构性增长:全球AI基础设施建设驱动先进芯片需求持续旺盛

- 规模效应持续释放:大规模资本开支带来成本摊薄效应

- 管理层指引积极:2026年毛利率目标63%-65%,营收增长30%

- 客户结构优化:头部科技公司订单稳定性强,定价权稳固

- 地缘政治不确定性持续存在

- 汇率波动可能影响短期利润率

- 超买状态下的技术性回调风险

[0] 金灵AI - 台积电公司概况、技术分析与市场数据

[1] TSMC Investor Relations, “4Q25 Management Report” (https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2026-01/4Q25 Management Report.pdf)

[2] Yahoo Finance, “TSMC Q4 FY2025 Earnings Call Transcript” (https://finance.yahoo.com/quote/TSMC.BA/earnings/TSMC.BA-Q4-2025-earnings_call-399056.html)

[3] Investing.com, “TSMC Q4 2025 Slides: Revenue Exceeds Guidance as Advanced Nodes Drive Growth” (https://za.investing.com/news/company-news/tsmc-q4-2025-slides-revenue-exceeds-guidance-as-advanced-nodes-drive-growth-93CH-4063636)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。