聚和材料港股上市后资本结构改善分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

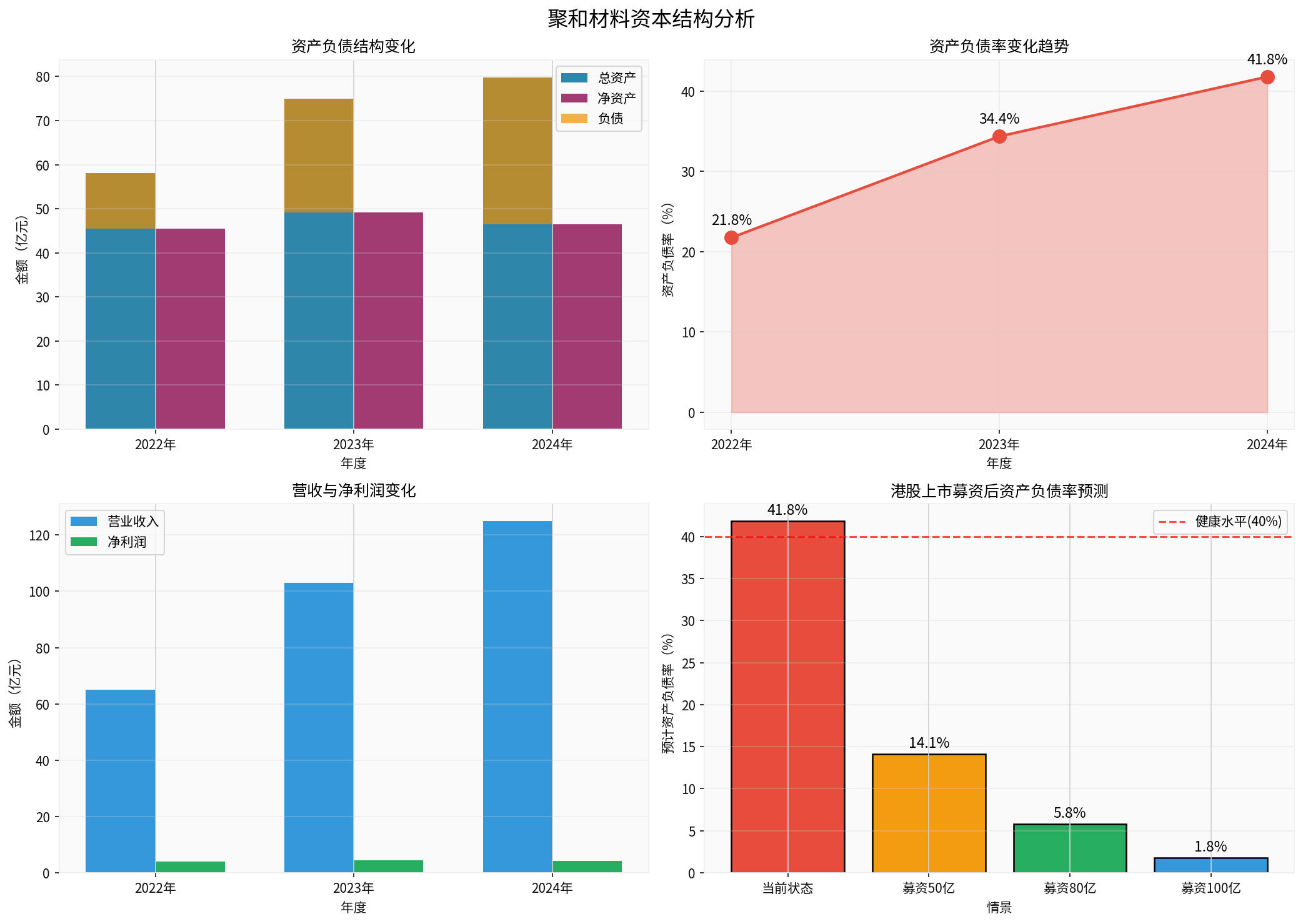

| 财务指标 | 2022年 | 2023年 | 2024年 | 同比变化 |

|---|---|---|---|---|

| 营业收入(亿元) | 65.04 | 102.90 | 124.88 | +21.35% |

| 归母净利润(亿元) | 3.91 | 4.42 | 4.18 | -5.45% |

| 总资产(亿元) | 58.11 | 74.96 | 79.76 | +6.41% |

| 归属于上市公司股东的净资产(亿元) | 45.47 | 49.20 | 46.44 | -5.60% |

| 资产负债率 | 21.75% | 34.37% | 41.80% | +7.43pct |

截至2024年末,聚和材料的资本结构呈现以下特点:

- 资产负债率41.80%:较2023年的34.37%上升7.43个百分点,负债增长速度超过资产增长速度[3]

- 负债结构:短期借款25.97亿元,占总负债的32.56%,主要用于已贴现未到期的银行票据[3]

- 货币资金:6.22亿元,较上期减少16.92%

- 交易性金融资产:11.39亿元

- 经营性现金流:2024年经营活动产生的现金流量净额为-8.95亿元,较上年有所改善但仍为负值[3]

2025年港股IPO市场迎来"大年"。据德勤中国预测,全年港股IPO募资总额预计高达约2863亿港元,较2024年增长超过200%,超越纳斯达克重返全球第一[4]。港交所"科企专线"的推出及IPO定价机制优化,显著提升了对科技企业的吸引力,"A+H"上市模式持续火热。

根据公司公告,聚和材料拟发行H股并在香港联交所上市,联席保荐人为华泰金融控股(香港)有限公司、富瑞金融集团香港有限公司[1]。刘海东先生及其控制的股权结构合计持有公司约20.46%的投票权(不包括库存股份)[1]。

| 募资情景 | 预计募集资金 | 改善后资产负债率 | 改善幅度 |

|---|---|---|---|

| 当前状态 | - | 41.80% | - |

| 保守情景 | 50亿元 | 约35% | -6.8pct |

| 中性情景 | 80亿元 | 约31% | -10.8pct |

| 乐观情景 | 100亿元 | 约28% | -13.8pct |

港股上市募集资金将直接增加公司权益资本,显著降低资产负债率。若按中性情景募集80亿元,资产负债率有望从当前的41.80%降至约31%,进入更健康的资本结构区间。

- 优化负债结构:募集资金可用于偿还高成本短期借款,降低财务费用支出

- 增强抗风险能力:充裕的现金储备提升公司应对行业周期波动的能力

- 提升信用评级:更健康的资本结构有助于获得更优的银行授信条件

- 支撑研发投入:公司2024年研发投入达8.42亿元,占营收比重6.74%[5],港股上市可为持续研发提供更充裕的资金支持

聚和材料是光伏导电浆料市场的全球领导者。根据灼识咨询数据,截至2025年9月30日止九个月,公司光伏导电浆料销售收入在全球所有光伏导电浆料制造商中排名第一[1]。2024年N型产品占比达78%,2025年一季度N型占比已超过95%[5]。

| 公司 | 资产负债率 | 特点 |

|---|---|---|

| 聚和材料 | 41.80% | 负债率上升趋势,募资需求迫切 |

| 行业龙头A | 35-40% | 资本结构较为健康 |

| 行业平均 | 45-55% | 普遍面临负债率压力 |

港股上市将发行新股,原有股东持股比例将被稀释。刘海东先生及其一致行动人当前合计控制约32.20%的股份,港股上市后持股比例可能下降至25-28%左右[1][2]。

港股市场对光伏产业链公司的估值普遍低于A股市场。2025年港股IPO虽火爆,但二级市场流动性、分红政策等因素可能影响公司长期估值表现。

光伏行业面临产能过剩压力,2024年净利润同比下滑5.45%已显现行业压力[3]。若行业景气度持续低迷,港股上市募集资金的实际使用效果可能受到影响。

- 降低负债率:预计可将资产负债率从当前的41.80%降至30%左右

- 优化财务结构:增强资金实力,降低对债务融资的依赖

- 提升市场竞争力:充裕资金支持研发和海外市场拓展

- 改善公司治理:引入国际投资者监督,提升信息披露质量

- 关注港股上市募集资金的最终规模和使用计划

- 关注公司如何在扩张发展和资本结构优化之间取得平衡

- 关注光伏行业周期变化对公司业绩的影响

- 关注港股上市后的股价表现和估值修复空间

[1] 新浪财经 - 聚和材料递表港交所光伏导电浆料销售收入全球第一 (https://finance.sina.com.cn/stock/hkstock/hkstocknews/2026-01-15/doc-inhhiurv4387084.shtml)

[2] 证券之星 - 聚和材料港股上市股权结构 (https://hk.stockstar.com/RB2026011500004834.shtml)

[3] 巨潮资讯 - 聚和材料2024年年度报告 (http://static.cninfo.com.cn/finalpage/2025-04-28/1223347795.PDF)

[4] 南方+ - A股融资回暖、港股上市热!2025年投行排位竞争白热化 (https://www.nfnews.com/content/K3BDJkjkoY.html)

[5] 东方财富 - 聚和材料投资者关系活动记录表 (https://pdf.dfcfw.com/pdf/H22_AN202505061668351839_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。