生益科技高端覆铜板技术优势转化为市场竞争力深度分析

#覆铜板 #国产替代 #高频材料 #高速材料 #AI服务器 #电子元件 #半导体材料 #新能源汽车

积极

A股市场

2026年1月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600183

--

600183

--

基于以上深度调研与分析,以下是关于

生益科技高端覆铜板技术优势如何转化为市场竞争力

的系统性报告:

生益科技高端覆铜板技术优势转化为市场竞争力的深度分析

一、公司概况与行业地位

生益科技(600183.SH)成立于1985年,是中国覆铜板行业的龙头企业。根据Prismark统计,公司自2013年至2023年连续十年刚性覆铜板销售总额稳居全球第二,全球市场占有率达到14%左右[0][1]。公司主营业务涵盖覆铜板和粘结片、印制线路板的设计、生产与销售,产品广泛应用于高算力、AI服务器、5G基站、芯片封装、新能源汽车等领域[0]。

2024-2025年财务表现亮眼:

- 2024年营收预计达203.88亿元,同比增长23%

- 2024年归母净利润17.44亿元,同比增长50%

- 2025年前三季度实现营业收入206.14亿元,同比增长39.8%

- 扣非归母净利润23.79亿元,同比增长81.25%[2]

二、核心技术优势分析

1. 高频覆铜板技术:从追赶到超越

技术突破路径:

- 2016年:成立江苏生益,开始涉足高频高速覆铜板领域

- 2017年:与日本中兴化成合作,引进全套PTFE高频覆铜板生产技术,在国内率先实现高频覆铜板产业化[1]

- 核心技术指标:聚四氟乙烯(PTFE)型高频覆铜板,介电常数(Dk)<3.0,介质损耗因子(Df)<0.002,达到国际先进水平

竞争格局变化:

此前,高频覆铜板市场长期被美国罗杰斯、日本厂商垄断,市占率超过90%。生益科技的突破打破了这一垄断格局,实现了国产替代[1][3]。

2. 高速覆铜板技术:全面覆盖AI算力需求

产品系列布局:

- 已形成M6、M7、M8、M9全系列高速覆铜板产品矩阵

- 介质损耗等级全覆盖,满足不同速率需求

- 满足800G、1.6T交换机对插损的严格要求

AI时代机遇:

随着英伟达GB300等AI芯片对算力和带宽要求的提升,400G交换机的M6/M7材料已无法满足需求,需要M8甚至M9等级材料。生益科技的技术储备正好契合这一升级趋势[2]。

3. IC封装基板材料:切入高端赛道

技术突破:

- 超低热膨胀系数(CTE)控制技术

- 高可靠性封装材料

- 满足大尺寸芯片封装基板需求

战略意义:

切入芯片封装领域是公司向高端电子材料升级的关键一步,可显著提升产品附加值[1]。

4. 研发投入强度:构建技术壁垒

研发数据对比(2024年):

| 指标 | 生益科技 | 国内其他主要同行合计 |

|---|---|---|

| 研发费用 | 11.57亿元 | <11.57亿元 |

| 研发费用率 | 5.7% | 行业平均约4-5% |

公司研发费用常年高于国内可比公司研发总和,形成了显著的技术壁垒[1]。

三、技术优势转化为市场竞争力的六大路径

路径一:国产替代,打破外资垄断

核心逻辑:

- 高频高速覆铜板国产化率提升

- 终端客户(如华为、中兴)加速国产认证

- 供应链安全需求推动国产替代加速

实际成果:

生益科技在高频覆铜板领域已跻身全球一流厂商之列,部分产品核心参数已全面追平美国罗杰斯[1]。

路径二:AI算力需求驱动,量价齐升

市场需求测算:

- 2025年全球AI服务器及数据存储市场规模预计达3960亿美元

- 服务器及存储PCB市场规模2025年预计达140.07亿美元

- 高频高速覆铜板需求年复合增长率超过10%[2]

量价齐升逻辑:

- 量增:AI服务器出货量增长带动覆铜板用量提升

- 价升:高速材料单价高于普通材料,高端产品占比提升推动整体均价上涨

2025年上半年数据:

- 销售覆铜板7627.53万平方米,同比增长8.82%

- 实现营业收入126.80亿元,同比增长31.68%

- 收入增幅显著大于销量增幅,体现产品结构优化[2]

路径三:新能源汽车渗透红利

单车价值量提升:

- 普通燃油车PCB价值量:约500-800元

- 新能源汽车PCB价值量:3000-4000元(特斯拉Model3)

- 覆铜板用量:普通车1㎡/车 → 新能源车5-8㎡/车[1]

公司布局:

公司在汽车领域深耕二十余年,产品覆盖日系、欧美系及国内新势力造车,汽车类产品销售量占比约25%,产品包括高速材料、毫米波材料、HDI、高Tg FR-4、高导热材料等全系列[1]。

路径四:规模效应与成本优势

产能规模:

- 2024年覆铜板产量1.4亿平方米,同比增长19.40%

- 全球刚性覆铜板产能排名第二

- 高速板可与普通板共用产线,产能可灵活转换

成本传导能力:

由于覆铜板行业集中度高、PCB行业较为分散,公司具备较强的成本转嫁能力。当原材料(铜箔、树脂、玻纤布)涨价时,公司可通过提价传导成本压力,甚至实现毛利率提升[3]。

路径五:产业链垂直整合

业务协同架构:

生益科技(母公司)

├── 覆铜板及粘结片业务(全球第二)

└── 生益电子(62.93%控股,PCB业务)

├── 全球PCB百强企业

└── 已进入亚马逊等AI服务器供应链

协同效应:

- 通过子公司生益电子布局PCB业务,实现产业链垂直整合

- 生益电子产品已进入亚马逊、微软、思科、谷歌、英特尔、英伟达等国际品牌供应链

- AI配套的主板及加速卡项目已进入量产阶段[1][2]

路径六:全球化产能布局

在建/规划产能:

| 项目 | 产能规划 | 应用领域 | 进度 |

|---|---|---|---|

| 江西生益二期 | 1800万㎡覆铜板 | 封装、汽车、智能终端 | 2024年12月封顶 |

| 泰国生产基地 | 1200万㎡覆铜板 | 汽车电子、AI服务器、封装基板 | 2024年12月奠基 |

| 江苏生益二期软材 | 软板产能扩充 | 柔性材料 | 2025年1月开工 |

战略意义:

- 贴近海外客户需求,提升供应链响应速度

- 规避贸易壁垒,降低地缘政治风险

- 把握全球AI算力基础设施建设机遇[1]

四、竞争优势量化分析

市场份额演变

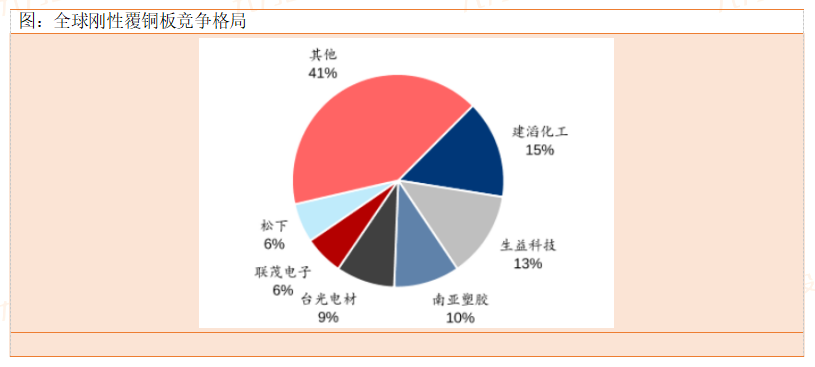

根据市场数据,2024年全球刚性覆铜板竞争格局中:

- 生益科技市占率约13-14%,稳居全球第二

- 相比2020年(12%),市场份额提升约2个百分点

- 在内资企业中遥遥领先[0][3]

产品结构优化

高端产品占比:

根据公司官网统计(2025年3月数据),射频与微波材料、高速产品和IC封装产品作为高端覆铜板板材,料号共计占比29.29%[1]。这一比例持续提升,表明公司产品结构不断优化。

盈利能力提升

毛利率改善驱动因素:

- 产品结构优化,高毛利产品占比提升

- 规模效应摊薄固定成本

- 涨价周期中成本传导顺畅

- 研发投入转化为产品溢价能力

五、技术指标对标国际领先

| 指标 | 生益科技 | 美国罗杰斯 | 台湾厂商 |

|---|---|---|---|

| 介电常数(Dk) | 2.8 | 2.7 | 3.0 |

| 介质损耗(Df) | 0.0015 | 0.0012 | 0.0020 |

| 热稳定性 | 优秀 | 优秀 | 良好 |

| 客户认证覆盖 | 广 | 广 | 中等 |

| 专利布局 | 完善 | 领先 | 发展中 |

结论:

生益科技的核心技术指标已接近国际领先水平,部分产品可实现进口替代[1][3]。

六、未来增长驱动因素

1. AI算力基建持续投入

- 2025年全球八大云服务商资本支出预计突破4200亿美元,同比+61%

- 2026年有望达到5200亿美元,同比+24%

- 直接拉动AI服务器及上游覆铜板需求[2]

2. 交换机迭代升级

- 400G → 800G → 1.6T交换机升级路径明确

- 对覆铜板材料等级要求持续提升

- M8/M9材料需求有望在2025-2026年爆发

3. 新能源汽车智能化渗透

- 2025年中国新能源汽车渗透率预计达25-30%

- 单车PCB价值量持续提升

- 毫米波雷达、ADAS等带动高频材料需求

4. 先进封装技术发展

- 2.5D/3D封装技术推动封装基板需求

- 对超低热膨胀系数材料需求增加

- 生益科技在IC封装材料领域布局有望受益

七、风险提示

- 原材料价格波动风险:铜、树脂等原材料价格波动影响毛利率

- 技术迭代风险:若新一代材料技术路线变化,可能影响现有技术优势

- 竞争加剧风险:同行扩产可能导致行业供过于求

- 地缘政治风险:海外业务拓展可能面临贸易壁垒

八、结论

生益科技通过

持续高强度研发投入

、技术引进与自主创新相结合

、产业链垂直整合

三大核心策略,成功将技术优势转化为市场竞争力:

- 打破外资垄断:高频高速覆铜板实现国产替代,技术指标接近国际领先

- 卡位AI赛道:全面布局M6-M9系列高速材料,契合AI算力需求爆发

- 享受量价齐升:产品结构优化推动毛利率提升,规模效应降低成本

- 全球化布局:泰国、江西等产能布局把握全球需求增长机遇

展望未来,随着AI算力基础设施建设加速、新能源汽车智能化渗透率提升,以及公司在IC封装材料领域的高端突破,生益科技有望持续受益于高端覆铜板需求增长,实现从"技术领先"到"市场领先"的全面转化。

参考文献

[0] 金灵API市场数据 (600183.SS)

[1] 国海证券 - 《全球覆铜板龙头,周期向上&AI需求驱动成长》深度研究报告 (2025年3月)

[2] 证券市场周刊 - 《高端覆铜板需求火热 生益科技、南亚新材业绩与股价齐飞》 (2025年12月)

[3] 湘财证券 - 覆铜板行业深度研究报告 (2022年5月)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600183

--

600183

--