Jaguar Health Inc (JAGX) 8-K重大事件披露分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取到的详细信息,以下是Jaguar Health Inc (NASDAQ: JAGX) 8-K重大事件披露的专业分析:

Jaguar Health Inc在2026年1月12日向SEC提交了8-K表格,披露了与Future Pak, LLC达成的一项重大许可协议,这是公司战略转型的关键里程碑[1]。

| 项目 | 详情 |

|---|---|

预付款 |

1,800万美元(1,600万美元于交割时支付,200万美元于完成交割后条件后支付) |

里程碑付款 |

最多2,000万美元 |

授权产品 |

Mytesi®(人用)和Canalevia®-CA1(兽用) |

授权范围 |

Future Pak成为上述产品在美国市场的独家营销商 |

保留权利 |

Jaguar继续作为产品制造商,并保留12个月内回购权 |

这项协议对Jaguar Health具有多重战略价值:

-

非稀释性融资:1,800万美元预付款为公司提供了宝贵的非稀释性资本,避免了进一步股权融资对现有股东权益的稀释[1]

-

运营复杂度降低:通过将商业营销职能外包给专业合作伙伴,Jaguar可以集中资源于其核心的罕见病研发管线

-

战略聚焦:公司明确表示将集中精力开发crofelemer在罕见病适应症中的应用,特别是微绒毛包涵病(MVID)和短肠综合征伴肠功能衰竭(SBS-IF)

根据最新财务数据,Jaguar Health的现金流状况较为紧张:

- 流动比率仅为0.81,速动比率为0.52

- 近12个月亏损3,410万美元

- 市值仅166万美元[2]

此次1,800万美元的预付款将在短期内显著改善公司的流动性状况。

Jaguar正在从一家多元化制药公司向专注于罕见病的biotech公司转型:

- Mytesi收入占2025年第三季度总收入的98.5%

- 公司核心研发资源将集中于MVID和SBS-IF的crofelemer开发

- 2025年12月的初步研究结果显示,crofelemer可减少MVID患儿37%的肠外营养需求[3]

公司预计2026年3月可获得MVID二期研究的初步结果,并可能据此寻求FDA的突破性疗法认定[1]。

将Mytesi和Canalevia-CA1的营销权授予Future Pak意味着Jaguar对合作伙伴的商业能力产生依赖。如果Future Pak的市场推广效果不佳,将直接影响公司的收入。

虽然Jaguar保留了12个月内的回购期权,但该期权仅在"双方同意的额外crofelemer适应症获得美国监管批准"时方可行使[1],这意味着回购权利的实现取决于监管审批的进度。

额外的2,000万美元里程碑付款取决于未来业务发展情况,存在高度不确定性。

- 现金流入1,600-1,800万美元缓解了迫在眉睫的流动性危机

- 消除了市场对公司持续融资稀释的担忧

- 明确的战略方向有助于投资者理解公司价值

- 股价在过去一年下跌了96.46%,市场信心严重受损[2]

- 2025年第三季度的业绩显著低于预期(营收308万美元 vs 预期421万美元,差距26.77%)[2]

- 技术面显示股票处于超卖区域但缺乏明确趋势信号

如果crofelemer在罕见病适应症(特别是MVID)中取得积极进展,公司估值可能获得显著重估:

- 目前分析师共识目标价为12.98美元,较当前价格有约1,600%的上行空间[2]

- MVID是一种罕见致命性疾病,目前尚无批准的治疗方法,具有巨大的未满足医疗需求[3]

近期8-K披露显示,公司多次向 accredited investors发行无担保本票和认股权证[4]。这可能导致:

- 潜在的股权稀释

- 未来行权时的股价压力(认股权证行权价为1.00美元)

| 风险维度 | 评级 | 说明 |

|---|---|---|

| 财务风险 | 高 | 持续亏损,流动性紧张 |

| 监管风险 | 中高 | 等待二期临床数据,可能获得突破性疗法认定 |

| 商业风险 | 中 | 依赖合作伙伴Future Pak |

| 技术风险 | 高 | 股价剧烈波动,从高点下跌99% |

| 估值风险 | 高 | 市值仅166万美元,波动性极大 |

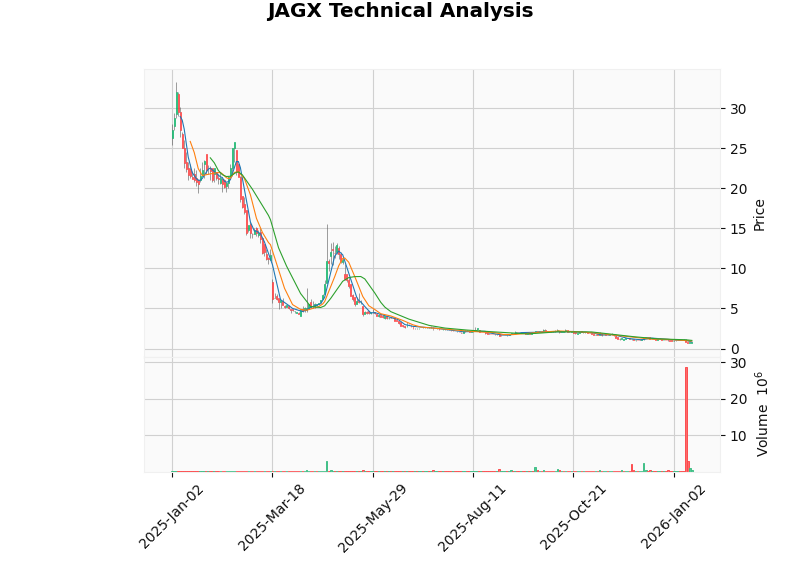

- 最新收盘价:0.76美元(2026年1月15日)

- 趋势判断:横盘整理,无明确趋势

- 交易区间:0.70 - 1.02美元

- MACD指标:无交叉,偏空

- KDJ指标:K=26.9, D=32.4,偏空

- RSI(14):处于超卖区域,可能存在机会

- 贝塔系数:-0.4(与大盘负相关)

Jaguar Health的8-K披露的许可协议对于公司而言是一项积极的战略举措:

-

解决了短期流动性危机——1,800万美元的预付款为公司在关键临床数据发布前提供了必要的资金缓冲

-

明确了战略方向——公司正从商业化制药公司向专注于罕见病的研发型biotech转型

-

保留了未来上行空间——回购期权和里程碑付款机制使公司能够在crofelemer罕见病管线取得进展时重新获得商业化控制权

然而,投资者应当注意以下重大风险:

-

临床试验风险:MVID和SBS-IF的二期研究结果尚未确定,如果数据不理想,公司价值可能归零

-

持续亏损:公司尚未实现盈利,且亏损额巨大(2025年Q3 EPS为-6.28美元)

-

股价波动:过去一年股价下跌96%表明市场对公司的信心极低,任何负面消息都可能导致股价进一步下跌

-

稀释风险:持续的融资需求可能导致进一步股权稀释

- 高风险承受能力的专业投资者

- 对crofelemer罕见病管线有深入了解的投资者

- 能够承受本金全部亏损的投资者

- 风险厌恶型投资者

- 需要稳定现金流的投资者

- 对biotech临床试验风险缺乏了解的投资者

[1] Jaguar Health Enters into U.S. License Agreement with Future Pak for Crofelemer - SEC EDGAR (https://www.sec.gov/Archives/edgar/data/1585608/000119312526014231/jagx-20260112.htm)

[2] Company Overview and Financial Metrics - 金灵API数据

[3] Jaguar Health Reports Approval of All Proposals at December 2025 Special Meeting - SEC EDGAR (https://www.sec.gov/Archives/edgar/data/1585608/000119312525311294/jagx-20251208.htm)

[4] Jaguar Health Inc Reports Material Event - StockTitan.net (https://www.stocktitan.net/sec-filings/JAGX/8-k-jaguar-health-inc-reports-material-event-63b3a94863f1.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。