工业AI转型对中控技术毛利率的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于上述收集的数据和分析,我将为您提供关于

公司业务涵盖四大板块:

- 智能制造解决方案- 传统核心业务

- 工业软件- 包括TPT时序大模型等AI产品

- 运维服务- 订阅制服务模式

- S2B平台- 新兴业务生态

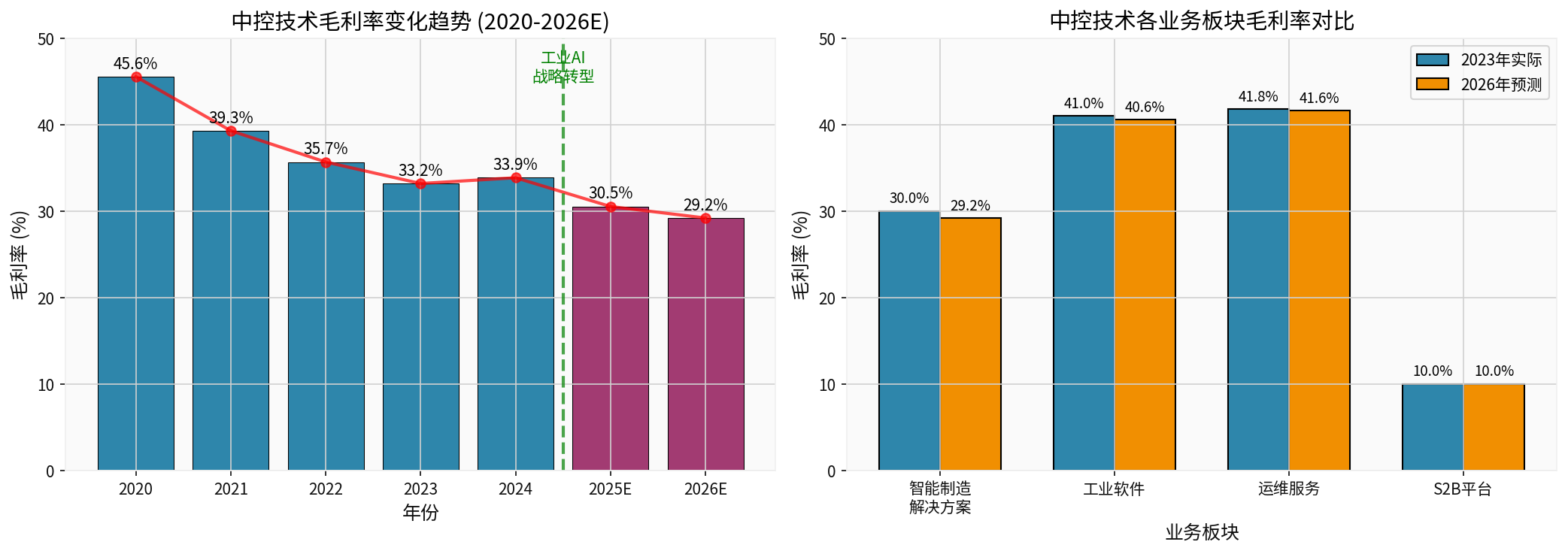

| 年份 | 毛利率 | 同比变化 | 驱动因素 |

|---|---|---|---|

| 2020年 | 45.56% | - | 传统硬件业务为主 |

| 2021年 | 39.30% | ↓6.26pct | 业务结构开始调整 |

| 2022年 | 35.68% | ↓3.62pct | 软件业务占比提升 |

| 2023年 | 33.19% | ↓2.49pct | 智能制造解决方案占比增加 |

| 2024年 | 33.86% | ↑0.67pct | 企稳回升,AI产品开始贡献 |

| 2025年(E) | 30.53% | 预测 | 战略切换期,持续投入 |

| 2026年(E) | 29.20% | 预测 | AI规模化应用,毛利率企稳 |

| 业务板块 | 2023年毛利率 | 2026年预测 | 趋势 |

|---|---|---|---|

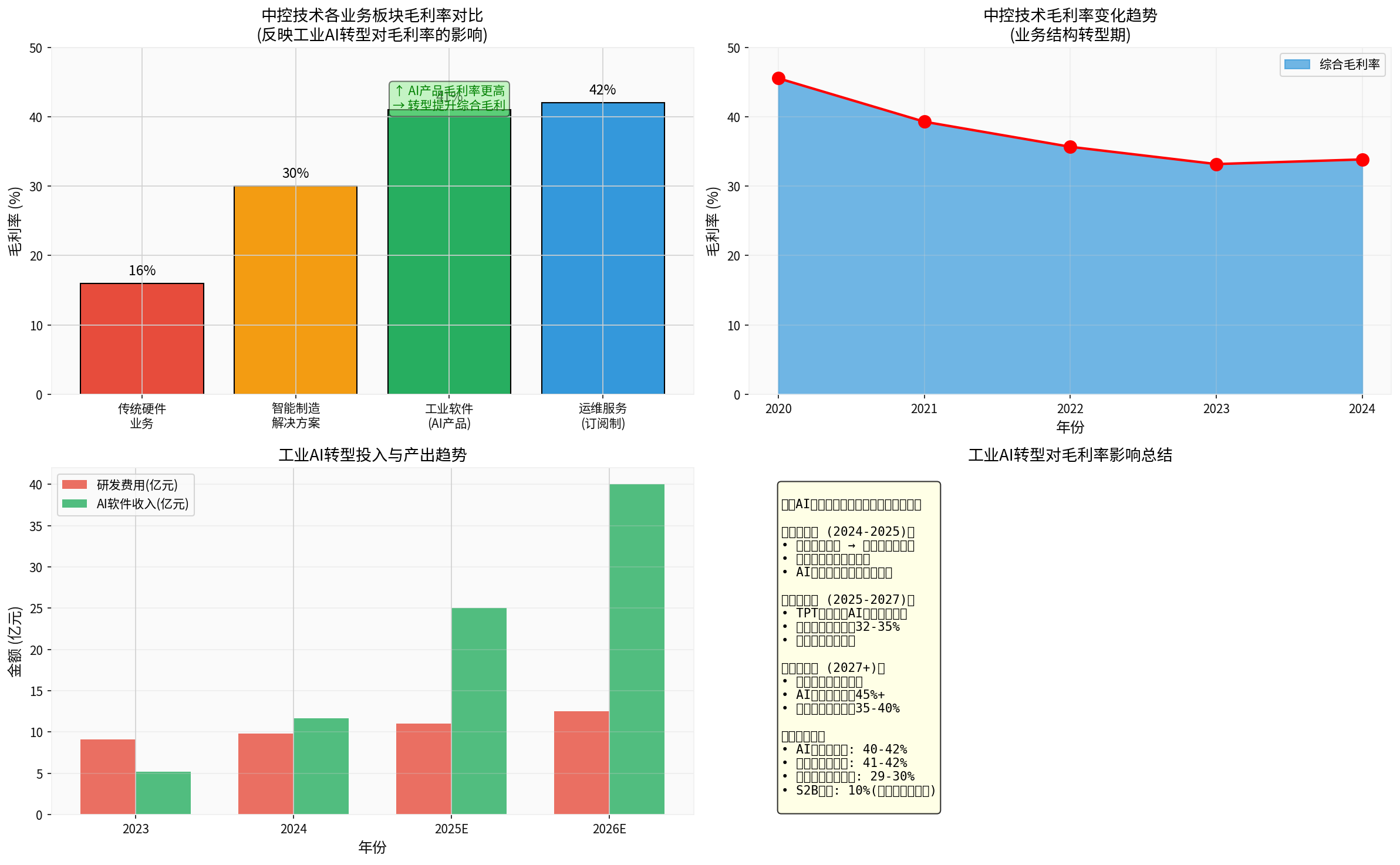

| 工业软件(AI产品) | ~41% | ~40.6% | 基本稳定,高毛利 |

| 运维服务 | ~41.8% | ~41.6% | 稳定,高毛利 |

| 智能制造解决方案 | ~30% | ~29.2% | 略有下降 |

| S2B平台 | ~10% | ~10% | 低毛利但高增长 |

- 研发投入前置:2024年公司研发费用达9.78亿元,同比增长7.73%,占营收比例10.70%[2]

- AI产品规模化效应尚未形成:TPT大模型2024年刚推出,收入规模有限(2025年上半年AI类软件收入1.17亿元)[3]

- 传统硬件业务毛利率下降:智能制造解决方案毛利率约30%,低于传统硬件业务

- 2024年毛利率已出现企稳回升(+0.67pct)[2]

- AI业务开始贡献增量收入

- TPT大模型规模化应用:截至2025年上半年,TPT已在110+项目中取得突破,覆盖石化、煤化工、氯碱等行业[3]

- AI产品高毛利特性显现:工业软件毛利率稳定在40%左右,显著高于传统业务[1]

- 订阅制商业模式推广:截至2025年6月已累计签约938家订阅制客户,形成持续性收入[3]

- 综合毛利率预计从2024年的33.86%逐步回升至2027年的32-35%

- 工业软件收入占比提升至30%以上

- AI产品成熟度高:毛利率可达45%以上

- 订阅收入占比提升:高毛利的持续性服务收入增加

- 海外市场扩张:高端市场毛利率更高(海外业务毛利率约35-40%)[3]

根据行业数据,工业AI转型对制造业企业毛利率有显著提升作用:

| 公司 | AI业务占比 | 毛利率变化 | 备注 |

|---|---|---|---|

| 能科科技 | 30.79% (2025Q3) | 51.35% (+2.74pct) | AI业务高速增长拉动[4] |

| 三联虹普 | 6.26% | 54.45% | AI服务业务毛利率高于传统EPC[5] |

| 中控技术 | 约13% | 33.86% | 转型期,AI产品刚起步 |

- AI产品与服务毛利率通常在45-55%

- 传统工程/硬件业务毛利率在15-30%

- 工业AI转型可提升综合毛利率3-5个百分点

| 指标 | 数值 | 行业水平 | 评价 |

|---|---|---|---|

| 净利润率 | 9.84% | 中等 | 受研发投入影响 |

| 营业利润率 | 9.27% | 中等 | 费用控制有效 |

| ROE | 8.10% | 中等偏低 | 仍有提升空间 |

| 资产负债率 | 43.06% | 较低 | 财务稳健[2] |

| 指标 | 2023年 | 2024年 | 2025年(E) |

|---|---|---|---|

| 研发费用(亿元) | 9.08 | 9.78 | 11.0+ |

| 研发费用率 | 9.95% | 10.70% | 11%+ |

| AI相关收入(亿元) | - | 1.17(半年) | 25+ |

- 工业AI先发优势:公司已推出UCS通用控制系统和TPT时序大模型两款划时代产品[3]

- 客户粘性强:累计签约938家订阅制客户,形成稳定收入来源

- 海外市场突破:2024年海外收入7.49亿元,同比增长118.27%[2]

- 研发进展不及预期:AI技术转化存在不确定性

- 核心人才流失风险:技术密集型行业人才竞争激烈

- 市场竞争加剧:国内外竞争对手加速布局工业AI

- 短期业绩承压:2025年战略切换期业绩可能继续承压

- 预计2025-2027年EPS分别为1.67/1.95/2.21元

- 当前PE约60.8倍(基于2025年预测约31倍)

- 随着AI业务规模化,毛利率有望回升,估值有提升空间

工业AI转型对中控技术毛利率的影响呈现**“先抑后扬”**的特征:

- 短期(2024-2025):研发投入前置导致毛利率承压,但已出现企稳迹象

- 中期(2025-2027):TPT大模型等AI产品规模应用,毛利率逐步回升至32-35%

- 长期(2027+):订阅制商业模式成熟,综合毛利率有望回升至35-40%

[0] 金灵API - 中控技术财务分析与公司概况数据

[1] 华创证券 - 中控技术深度研究报告:智能制造领航者,引领工业智能制造转型 (https://www.afarae.com/pdf/中控技术(688777)深度研究报告)

[2] 证券时报 - 高成长的工控龙头!中控技术营收再上新台阶,净利润创新高 (https://www.stcn.com/article/detail/1632131.html)

[3] 证券时报 - 中控技术:布局工业AI 为人形机器人注入工业灵魂 (https://www.stcn.com/article/detail/1849155.html)

[4] 中国银河证券 - 工业软件领军者,"军工+制造"AI双轮驱动 - 能科科技深度报告 (https://pdf.dfcfw.com/pdf/H3_AP202512301811365557_1.pdf)

[5] 财富号 - 假如将三联比喻为行业改革的先知鸭,那么AI应用 (https://caifuhao.eastmoney.com/news/20260115234821324640380)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。