智飞生物(300122)资产减值计提充分性分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的详细信息,我现在为您提供智飞生物资产减值计提充分性的专业分析报告。

需要首先明确的是,智飞生物当前面临的资产减值压力

根据公司2025年1月12日披露的业绩预告[1][2][3]:

| 指标 | 2025年数据 | 同比变化 |

|---|---|---|

| 净利润 | 亏损106.98-137.26亿元 | 下降630%-780% |

| 扣非净利润 | 亏损105.54-135.41亿元 | 下降630%-780% |

- 存货减值:对近效期、到效期存货计提减值(可变现净值低于账面价值)

- 信用减值:根据账龄评估应收账款预期信用损失

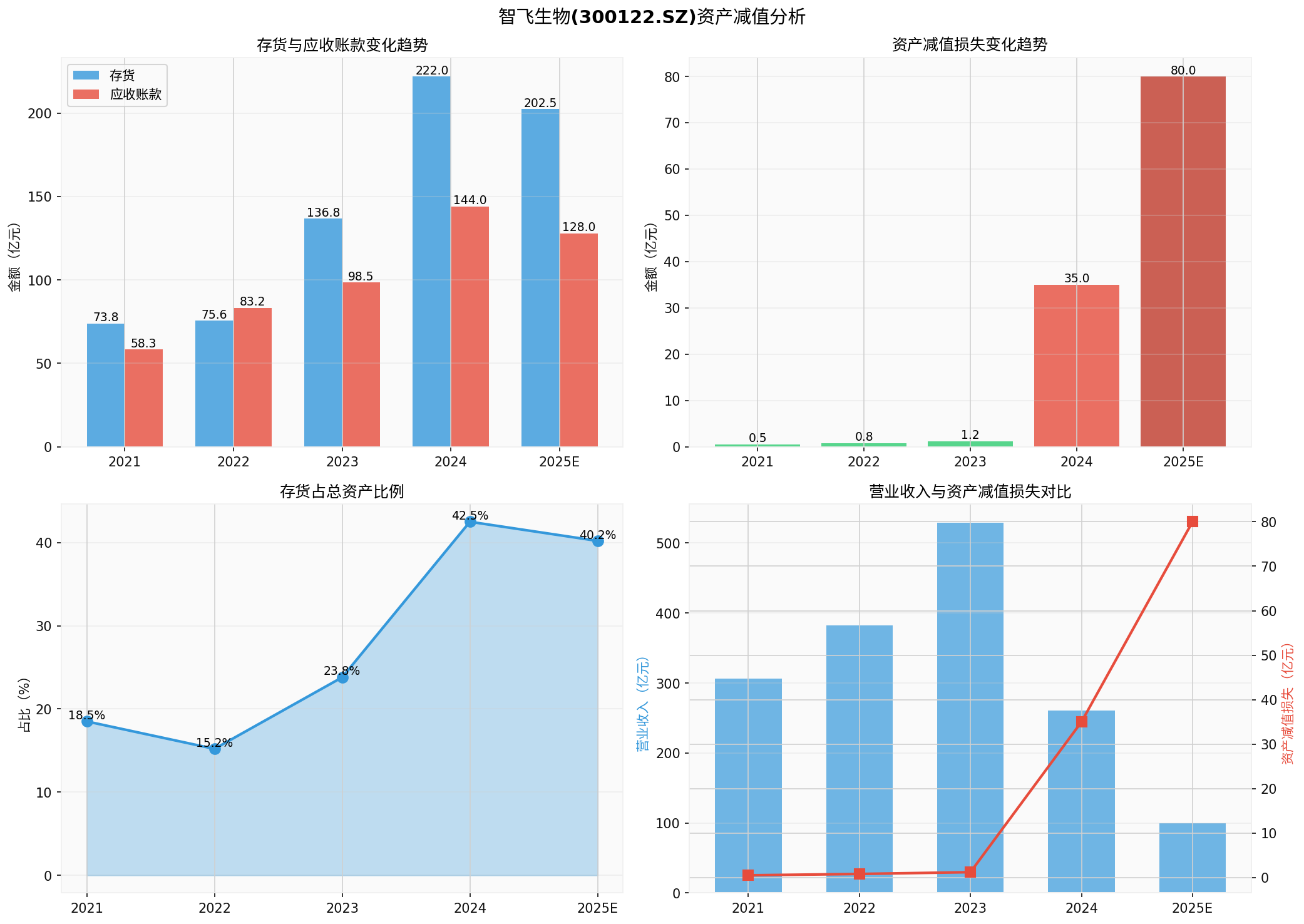

| 财务指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年Q3 |

|---|---|---|---|---|---|

| 存货余额(亿元) | 73.85 | 75.63 | 136.75 | 222.0 |

202.46 |

| 应收账款(亿元) | 58.32 | 83.23 | 98.52 | 144.0 | 128.14 |

| 存货占总资产比例 | 18.5% | 15.2% | 23.8% | 42.5% |

40.2% |

| 存货同比增长 | - | 2.4% | 80.8% | 147.25% |

-9.85% |

| 营收同比增长 | - | 24.8% | 38.3% | -50.74% |

- |

2025年预计亏损106.98-137.26亿元的规模,相较于2024年20.18亿元的净利润,下降幅度超过6倍[1][2]。如此大规模的亏损表明公司正在进行一次较为彻底的风险出清。

公司在业绩预告中明确表示将"基于谨慎性原则"计提存货减值和信用减值[1][2][3],体现了会计处理的审慎态度。

2025年三季报显示[2]:

- 经营活动现金流净额达29.85亿元,同比增长201.18%

- 连续三个报告期维持正值

- 应收账款、存货同比分别下降5.21%、9.85%

截至2025年三季度末,存货余额仍高达202.46亿元,占总资产比例超过40%[4][5]。考虑到:

- HPV疫苗有效期仅为3年

- 2023-2024年采购的大量产品将在2026年面临过期风险

- 大量库存产品可能需要进一步减值

根据2025年半年报数据[4][5]:

- 账龄1年以上的应收账款占比从期初约24%上升至近45%

- 公司坏账计提政策:2-3年应收账款按50%计提,3年以上100%计提

- 2026年面临坏账快速累积风险

| 指标 | 2024年数据 | 风险评估 |

|---|---|---|

| 存货增长率 | +147.25% | 严重偏离正常水平 |

| 营收增长率 | -50.74% | 与存货增长严重背离 |

| 存货/营收比 | 85% | 库存严重积压 |

| 公司 | 2025年Q1-Q3营收变化 | 净利润情况 |

|---|---|---|

| 智飞生物 | 下降超过60% | 亏损12.06亿元 |

| 万泰生物 | -23.09% | 亏损1.73亿元 |

| 沃森生物 | -20% | 净利润-36% |

17家疫苗上市公司中,2025年上半年仅6家实现盈利[1][2],行业深度调整背景下,智飞生物的存货和应收账款减值可能需要更长时间才能完全消化。

- 核心问题:默沙东HPV疫苗保质期为3年[4][5]

- 时间窗口:2023-2024年采购的疫苗将在2026年集中到期

- 潜在损失:未消化的库存将直接计入当期成本

根据中检院数据[1][2]:

- 2024年九价HPV疫苗批签发量同比减少30%

- 2025年前11个月批签发总量仅24批(国产+进口)

- 万泰生物国产九价定价499元/支,仅为进口产品的40%

| 指标 | 2025年Q3数据 | 风险提示 |

|---|---|---|

| 短期借款 | 103.18亿元 | 短期偿债压力大 |

| 货币资金 | 24.98亿元 | 资金链紧张 |

| 流动负债 | 128.85亿元 | 流动性承压 |

| 资产负债率 | 约36%(贷款后升至48%) | 债务负担加重 |

| 评估维度 | 评估结果 | 说明 |

|---|---|---|

总体评估 |

基本充分,但存疑虑 |

百亿级亏损体现了较大的减值力度 |

存货减值 |

可能不足 |

202亿元存货规模仍处高位,过期风险未完全释放 |

应收账款减值 |

基本充分 |

账龄分析法较为审慎,但坏账损失可能持续 |

未来风险暴露 |

不确定性较高 |

2026年过期疫苗可能导致进一步减值 |

-

从会计准则角度:公司基于"谨慎性原则"计提减值,符合企业会计准则要求,2025年的大额亏损体现了管理层对风险的确认。

-

从实质风险角度:考虑到202亿元存货中包含大量近效期/到效期产品,以及应收账款账龄持续恶化,未来仍可能存在进一步减值空间。

-

从行业周期角度:此次减值是行业深度调整期的集中出清,短期内对业绩冲击显著,但有利于公司"轻装上阵"。

-

从持续经营角度:公司已申请102亿元银团贷款、调整与默沙东的采购计划、积极去库存,若能有效化解库存压力,2026年业绩有望企稳。

| 风险等级 | 评估 | 建议 |

|---|---|---|

短期风险 |

高 | 关注2026年库存消化进度和坏账实际损失 |

中期风险 |

中 | 关注自研产品上市进度和代理业务恢复情况 |

长期风险 |

中低 | 关注"预防+治疗"战略布局和国际化进展 |

[0] 金灵API财务分析数据

[1] 证券时报网 - “计提减值轻装上阵 智飞生物多维度调整蓄力2026” (https://www.stcn.com/article/detail/3589406.html)

[2] 证券日报网 - “持续加码研发与国际化布局蓄力未来增长 智飞生物积极应对行业调整” (https://finance.eastmoney.com/a/202601143619079156.html)

[3] 同花顺 - “计提减值轻装上阵智飞生物多维度调整蓄力2026” (https://m.10jqka.com.cn/20260113/c673967480.shtml)

[4] 东方财富 - “存货、巨亏、紧急贷款,智飞生物面临质押求生时刻” (https://wap.eastmoney.com/a/202601133617604296.html)

[5] 财闻网 - “480亿市值智飞生物预亏百亿,曾在高峰期与默沙东约定上千亿巨额采购” (https://www.caiwennews.com/article/1412951.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。