存储芯片涨价对手机行业影响及华为竞争态势深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集的数据和分析,我将为您提供一份

当前全球存储芯片市场正经历

| 产品类型 | 2024年初价格 | 2025年末价格 | 涨幅 | 15年历史高位对比 |

|---|---|---|---|---|

| 4GB DRAM | ~15美元 | ~48美元 | +220% |

创15年新高(此前最高约20美元)[2] |

| 16GB DRAM | ~25美元 | ~65美元 | +160% |

远超历史水平 |

| 64GB NAND | ~8美元 | ~15美元 | +87.5% |

持续上涨 |

| 256GB NAND | ~22美元 | ~48美元 | +118% |

供需紧张 |

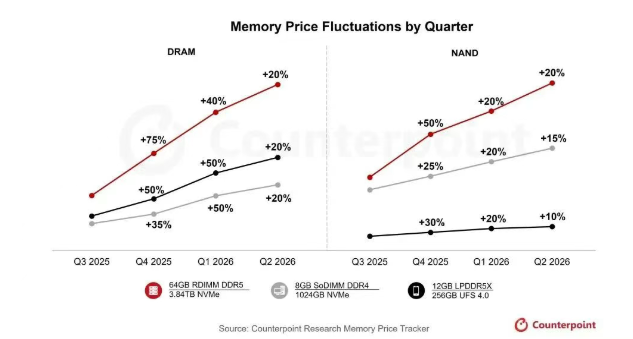

根据Counterpoint Research预测,

-

AI服务器需求爆发:OpenAI"星际之门"计划预计每月需要90万片DRAM晶圆[1],云厂商提前锁定产能,HBM(高带宽内存)毛利率高达70%以上,存储厂商将消费电子产能转向AI服务器。

-

智能手机配置升级:iPhone在2025年完成存储容量升级后,2026年有望再次升级,持续拉动需求。

-

供给端瓶颈:存储芯片扩产周期为18-24个月,即便2025年下半年启动新产能建设,也需等到2027年才能形成有效供给[2]。

来源:DRAMeXchange,全球半导体观察[1]

瑞银研究报告指出,

| 时间节点 | 旗舰机内存占比 | 中低端机内存占比 | 旗舰机单台成本 | 中低端机单台增量成本 |

|---|---|---|---|---|

| 2024年Q4 | 8% | 22% | $52 | $16 |

| 2025年Q4 | 11% | 27% | $52→$58 | $16→$22 |

| 2026年Q4(E) | 14% |

34% |

$52→ $73 |

$16→ $32 |

- 旗舰机内存成本增幅(+41%)仅占售价约2%,相对可控[1]

- 中低端机内存成本增幅(+37%)相当于售价约6%,影响不成比例地巨大[1]

受存储芯片涨价影响,

| 厂商 | 下调幅度 | 主要影响机型 | 原因 |

|---|---|---|---|

| 小米 | 超20% |

中低端、海外产品 | 成本压力难以传导 |

| OPPO | 超20% |

中低端产品线 | 存储供应受限 |

| vivo | 近15% |

主力产品线 | 利润空间压缩 |

| 传音 | 至7000万台以下 |

入门级产品 | 千元机难以覆盖成本 |

TrendForce已将2026年智能手机生产总数变化预估从

“这种行情十多年没见过了…存储芯片缺货行情下,我们预判手机市场会出现’大浪淘沙’。”[2]

—— 某存储芯片厂商销售负责人

- 1000元左右价位段手机成本已接近90-100美元,难以覆盖成本[2]

- 存储厂商优先保障Tier1客户(苹果、三星、华为),非头部厂商面临供应紧张

- 行业从规模扩张转向价值竞争,中小厂商加速掉队

根据IDC数据,

| 指标 | 2023年 | 2024年 | 2025年 | 变化趋势 |

|---|---|---|---|---|

| 中国市场份额 | 12% | 13.5% | 16.4% |

持续上升 |

| 高端市场份额(600美元+) | 21.4% | 30.7% | 34.4% |

逼近苹果 |

| 全球出货量 | — | — | 4600万台 |

+28.6% (增速第一) |

| 全球排名 | — | 第9 | 第8 | 上升1位 |

- 苹果在600美元以上市场份额从2023年61.8%回落至2024年51.1%,2025年进一步降至48%[5]

- 华为从21.4%攀升至34.4%,打破苹果垄断局面[5]

华为的逆周期优势源于

| 零部件 | 2020年 | 2023年 | 2025年 | 供应商变化 |

|---|---|---|---|---|

国产化率 |

19% | 32% | 60% |

提升41个百分点 |

| 存储芯片 | 0% | 5% | 长江存储/长鑫存储 |

完全替代进口 |

| 屏幕 | 20% | 40% | 京东方 |

主力供应商 |

| 主芯片 | 0% | 麒麟9000S | 麒麟9020 |

7nm等效突破 |

| 日美韩零部件 | 70% | 55% | <40% |

下降超30个百分点 |

- 华为已完成超过1.3万颗器件的替代开发和4000张电路板的换板开发[5]

- 2025年研发费用高达1800亿元,研发投入比例从14%-15%提升至22%-23%[5]

在存储芯片涨价导致行业普遍提价10%-20%的背景下,

| 产品 | 调价策略 | 定价变化 | 竞争优势 |

|---|---|---|---|

| Mate 80系列 | 直降800元 | 4699元起 | 同价位唯一麒麟+鸿蒙 |

| Pura系列 | 讨论降价中 | 待定 | 成本可控 |

| nova系列 | 维持竞争力 | 2000-4000元 | 全线覆盖 |

- 小米、OPPO等厂商被迫缩减低端机型、抬高售价

- 华为却能实现产能与成本相对稳定,形成差异化竞争力

| 指标 | 2025年 | 2026年预测 | 变化 |

|---|---|---|---|

| 全球出货量 | 12.6亿台 | ~11.5亿台 |

-3%至4% |

| 中国市场600美元+份额 | — | 35.9% |

+5.4个百分点 |

| 中国市场200美元以下份额 | — | 20.0% |

-4.3个百分点 |

| 梯队 | 代表厂商 | 2026年预期 | 战略选择 |

|---|---|---|---|

第一梯队 |

苹果、三星、华为 | 相对稳定 | 保障利润、抢占份额 |

第二梯队 |

小米、OPPO、vivo | 承压 | 收缩低端、发力高端 |

第三梯队 |

传音、荣耀 | 分化 | 区域深耕或寻求突破 |

其他 |

中小品牌 | 加速出清 | 面临生存危机 |

- 成本优势持续:国产化率已达60%,对国际存储芯片涨价免疫力增强

- 鸿蒙生态裂变:2025年鸿蒙设备突破3200万台,开发者超1000万,应用达35万款[5]

- 技术突破加速:麒麟9020性能提升35%,鸿蒙系统深度优化[8]

- 品牌势能上升:Mate 60系列单款销量接近千万台,国产高端形象确立

- 芯片制程瓶颈:7nm等效工艺与国际先进水平仍有差距

- 国际供应链不确定性:美国对华芯片出口限制可能升级

- AI手机竞赛:苹果、vivo等厂商加速布局端侧AI

- 产能爬坡:国产存储芯片产能仍需时间扩张

-

存储芯片涨价影响深远:2026年将成为手机"涨价年",中低端市场承压严重,行业迎来"大浪淘沙"

-

华为国产化优势凸显:60%国产化率使其在供应链危机中获得成本优势+战略自主双重护城河

-

竞争格局加速分化:

- 高端市场:华为 vs 苹果的"双雄对决"将持续深化

- 中低端市场:价格战退场,性价比竞争让位于品牌与生态竞争

-

华为市场份额扩张可期:在成本优势、品牌势能、技术突破三重驱动下,2026年华为中国市场份额有望突破20%

| 投资主题 | 相关标的 | 逻辑 |

|---|---|---|

存储芯片涨价 |

三星、SK海力士、美光 | 供需紧张延续,量价齐升 |

国产替代加速 |

长江存储、长鑫存储、兆易创新 | 市场窗口打开,份额提升 |

华为供应链 |

京东方、汇顶科技、韦尔股份 | 国产化红利释放 |

手机格局重塑 |

关注华为产业链投资机会 | 强者愈强格局确立 |

[1] 新浪财经 - “存储芯片价格史诗级上升2026成手机涨价年” (https://finance.sina.com.cn/roll/2025-12-29/doc-inhemysr0273695.shtml)

[2] 21世纪经济报道 - “存储芯片持续高烧,手机行业迎大浪淘沙” (https://www.21jingji.com/article/20260114/b23ec4dac61e6afa13551abca9d21340.html)

[3] IT之家 - “曝小米、OPPO、vivo、传音纷纷下调2026全年手机出货预期” (https://www.ithome.com/0/913/900.htm)

[4] 界面新闻 - 存储涨价重压下手机厂商出货目标调整相关报道

[5] 网易号-首席品牌评论 - “华为手机,重回第一” (https://www.163.com/dy/article/KJBOJIS3051980LO.html)

[6] IDC - “全球季度手机跟踪报告” (2026年1月14日)

[7] 亿恩网 - “华为手机国产化率突破60%” (https://m.ennews.com/news-119964.html)

[8] OFweek电子工程网 - “存储芯片飙涨下的价格革命:华为逆周期降价重塑手机行业格局” (https://tele.ofweek.com/2025-12/ART-8320511-8120-30677389.html)

[9] 爱建证券研究报告 - “存储芯片涨价将延续至2026年” (2025年12月22日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。