万马股份双概念估值支撑分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您进行万马股份光通信+机器人双概念的全面估值分析。

万马股份(浙江万马股份有限公司)是一家专注于电线电缆、光通信产品及高分子材料的综合性制造企业。公司成立于1997年,2012年在深圳证券交易所上市,是国内规模较大的通信线缆制造企业和智能装备线缆供应商[0][1]。

- 光通信概念:公司是国内拥有成熟线缆产业链的"综合线缆供应商",产品包括室内外光缆、光电复合缆、5G用室内布线光电缆等高端智能装备线缆[1]

- 机器人概念:2025年2月在互动易回复中确认,公司有工业机器人、人形机器人和机器狗相关线缆的订单,是国内较早进入智能装备线缆领域研发和生产的公司[2]

| 指标 | 数值 | 市场位置 |

|---|---|---|

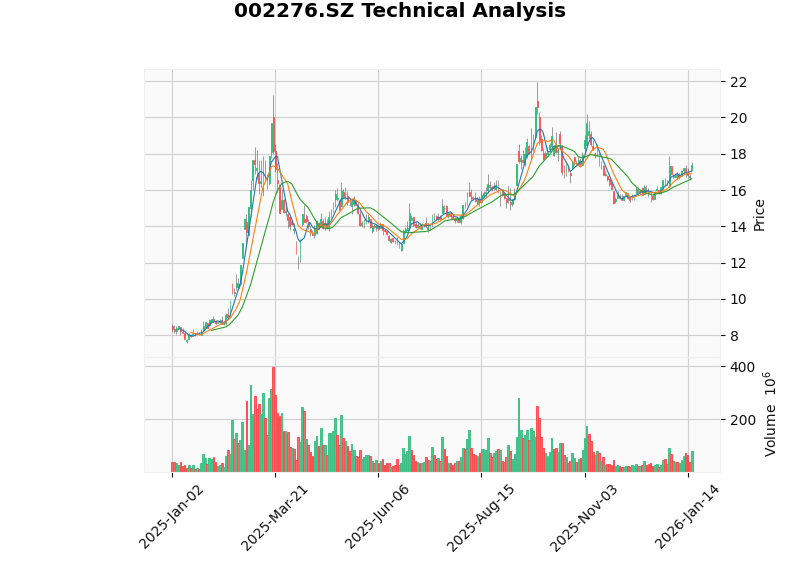

| 当前股价 | 17.36元 | 接近阻力位 |

| 市值 | 175.5亿美元 | 中型股 |

| P/E(市盈率) | 34-35倍 | 中等偏高 |

| P/B(市净率) | 2.86倍 | 合理区间 |

| 52周范围 | 8.01-21.95元 | 处于中高位 |

| 近1年涨幅 | +115.38% | 大幅跑赢大盘 |

当前股价处于

| 类型 | 价格 | 说明 |

|---|---|---|

支撑位 |

16.62元 | 近期底部区间 |

阻力位 |

17.60元 | 近期顶部区间 |

当前价格 |

17.36元 | 位于区间中上部 |

贝塔系数 |

0.18 | 与大盘相关性极低[0] |

技术指标显示:

- MACD:无交叉信号,偏多

- KDJ:K值52.8、D值48.7,偏多

- RSI:处于正常区间

基于专业财务模型的三情景DCF估值分析显示[0]:

| 情景 | 内在价值 | 相对当前价格 | 估值支撑强度 |

|---|---|---|---|

保守情景 |

22.59元 | +30.1% | 较强 |

中性情景 |

52.38元 | +201.7% | 非常强 |

乐观情景 |

137.47元 | +691.9% | 极强 |

加权平均 |

70.81元 | +307.9% | 非常强 |

- 营收增长:0%

- EBITDA利润率:4.3%

- 终端增长率:2.0%

- 营收增长:17.5%(匹配5年CAGR)

- EBITDA利润率:4.5%

- 终端增长率:2.5%

- 加权平均成本(WACC):6.0%

- 营收:261.77亿元

- EBITDA:11.72亿元

- EPS:0.88元

光通信行业正处于

| 技术趋势 | 当前状态 | 市场影响 |

|---|---|---|

| 400G光模块 | 规模化商用 | 已成熟 |

| 800G光模块 | 进入爆发期 | 高速增长 |

| 1.6T光模块 | 加速研发 | 未来增长点 |

| CPO技术 | 商用验证期 | 降功耗50%+ |

| 硅光技术 | 渗透加速 | 成本降低30% |

根据公司2020年年报披露,公司通信线缆产品系列包括[1]:

- 同轴电缆(SYWV系列、LMR低损耗系列、RG系列等)

- 室内外光缆(ADSS、FTTH、层绞式、光电复合缆等)

- 安防数据缆(CAT5e+、CAT6、CAT6A、CAT7等)

- 5G用室内布线光电缆

- 拥有世界上最先进的物理发泡串联生产线(奥地利罗森泰生产线)

- 德国莱茵认证的电缆实验室及电缆材料检测中心

- 完善的同轴电缆生产在线实时监控系统

- 经中国电器工业协会电线电缆分会评定,荣获"2020中国线缆行业最具竞争力企业10强"

| 驱动因素 | 具体影响 |

|---|---|

| 5G基站建设 | 前传、中传光模块需求持续增长 |

| 数据中心扩张 | 高速光模块需求爆发,"东数西算"拉动西部数据中心建设 |

| AI算力需求 | 单集群服务器间通信带宽需求从Tb级向Pb级跃迁 |

| 工业互联网 | 5G+光通信融合方案实现工厂设备毫秒级同步 |

2026年被业界普遍视为**“人形机器人规模化交付元年”**[4][5]:

| 预测来源 | 2025年国内出货量 | 2026年预测 |

|---|---|---|

| 高工机器人产业研究所 | 1.8万台 | 6.25万台 |

| 傲意科技 | - | 突破10万台 |

| 浙江人形机器人创新中心 | - | 10-20万台级 |

根据互动易回复,公司明确表示[2]:

- 是国内规模较大的智能装备线缆制造企业

- 是国内较早进入智能装备线缆领域研发和生产的公司

- 有工业机器人、人形机器人和机器狗相关线缆的订单

万马股份处于机器人产业链的

| 维度 | 指标 | 评估 |

|---|---|---|

盈利能力 |

ROE 8.5%,净利润率2.64% | 中等偏低 |

现金流 |

自由现金流为负 | 需关注 |

偿债能力 |

流动比率1.40,速动比率1.23 | 稳健 |

债务风险 |

低风险分类 | 良好 |

财务态度 |

激进型(低折旧/资本支出比) | 偏乐观 |

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 毛利率 | 约31%(高分子材料业务) | 中等 |

| 净利率 | 2.64% | 偏低 |

| ROE | 8.5% | 中等 |

| 评估维度 | 支撑强度 | 说明 |

|---|---|---|

光通信业务 |

★★★★☆ | AI数据中心需求强劲,技术升级周期明确 |

机器人业务 |

★★★★☆ | 行业爆发前夜,订单已有落地 |

财务基本面 |

★★★☆☆ | 盈利能力偏弱,现金流需改善 |

技术面 |

★★★☆☆ | 股价处于区间中上部 |

DCF估值 |

★★★★★ | 三情景均显示上涨空间 |

当前34-35倍P/E估值相对于:

- 可比公司:电气设备行业平均P/E约25-30倍

- 历史水平:公司5年平均P/E约28倍

- 增长预期:中性情景假设下17.5%营收CAGR支撑当前估值

| 概念 | 支撑强度 | 投资价值 |

|---|---|---|

| 光通信 | 较强 |

AI数据中心需求+5G建设双重驱动,业绩确定性较高 |

| 机器人 | 中性偏强 |

行业处于爆发前夜,但占营收比重尚小,贡献有限 |

| 情景 | 目标价 | 上涨空间 |

|---|---|---|

| 保守 | 22.59元 | +30% |

| 中性 | 52.38元 | +200%+ |

| 乐观 | 137.47元 | +690%+ |

| 风险类型 | 具体内容 |

|---|---|

行业风险 |

光通信行业竞争加剧;人形机器人商业化进度不及预期 |

财务风险 |

激进的会计政策;现金流状况需持续关注 |

估值风险 |

当前P/E已高于历史均值,需业绩验证 |

市场风险 |

概念炒作回调风险;大盘系统性波动 |

| 投资者类型 | 建议策略 |

|---|---|

| 激进型 | 可在16.62元支撑位附近建仓,止损设于15.5元 |

| 稳健型 | 待股价突破17.60元阻力位后回踩确认时介入 |

| 保守型 | 等待2025年年报业绩验证后再行决策 |

[0] 金灵AI金融数据库 - 万马股份实时报价、财务分析、DCF估值及技术分析数据

[1] 浙江万马股份有限公司2020年年度报告全文 (https://pdf.dfcfw.com/pdf/H2_AN202104281488432895_1.pdf)

[2] 东方财富网-互动易 - 万马股份关于人形机器人业务的回复 (https://www.wuylh.com/zthelper/limituphelper.jsp?code=603319&date=2026-01-12&concept=人形机器人)

[3] 2026年光通信行业现状与发展趋势分析 (https://www.renzedq.com/news/676.html)

[4] 新华网 - 2026人形机器人产业展望:10万级量产将至商业化元年开启 (http://www.news.cn/tech/20260108/46b1220e159d4f80bc6a4240eb3b47b5/c.html)

[5] 国际电子商情 - 全球机器人出货榜出炉:中国包揽人形前六,工业市场占半壁江山 (https://www.esmchina.com/news/13830.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。