粤桂股份硫化工概念驱动业绩增长的持续性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您撰写一份系统全面的分析报告:

粤桂股份(证券代码:000833.SZ)是一家以非金属矿产资源开发利用、糖业制造为主业的综合型上市公司。公司正积极推动"化工+新能源材料"产业发展战略,致力于构建矿产资源和非金属材料产业体系,打造广东省内绿色化工新材料先进企业[1]。

公司目前形成

- 制糖业务:传统主业,受益于广西糖业发展规划

- 非金属矿及化工:以硫铁矿开发为核心的硫化工产业链

- 新能源材料:正在建设的精制磷酸、石英材料等项目

公司的硫化工业务核心载体为全资子公司

| 指标 | 数据 |

|---|---|

| 累计查明硫铁矿资源储量 | 2.08亿吨 |

| 平均品位 | 31.04% |

| 全国富矿储量占比 | 约85% |

| 年产能 | 约300万吨 |

| 全国硫铁矿产量的占比 | 16.63% |

这一资源储备规模使粤桂股份在全国硫铁矿行业中占据

- 项目定位:生产电子级磷酸,直接对接磷酸铁锂电池正极材料需求

- 投资规模:募集资金主要投向之一

- 最新进展:

- 净化标段施工正在进行中

- 原投产计划不变,预计2026年中投产[3]

- 环评进度:已报至云浮市环保局,预计2026年2月取得批复

- 项目内容:收购反背冲石英矿,生产银粉、石英材料等光伏/半导体关键材料

- 最新状态:已完成公告,正进行项目建设前期规划、论证与审批

- 产能规划:暂未披露具体产能数据

- 投产时间:论证后确定[3]

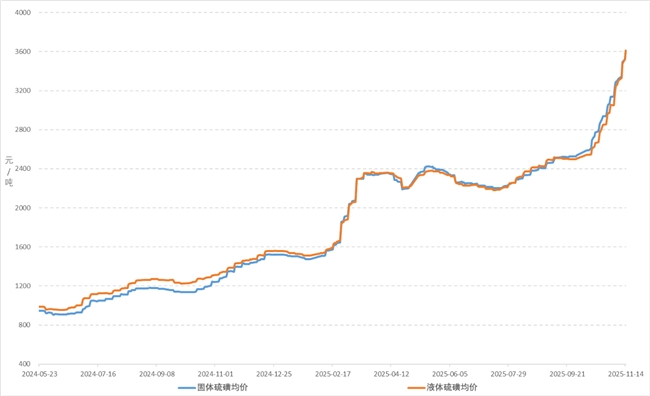

根据互动易问答信息,2025年11-12月公司硫精矿报价持续上调:

- 12月报价:硫精矿折标出厂1120元/吨(干基,含税现汇)

- 较前期上调:150元/吨

- 价格联动性:硫磺价格上涨会间接影响硫精矿价格(硫磺制酸与硫铁矿制酸的替代效应)

| 财务指标 | 2022年 | 2023年 | 2024年 | 2025年1-9月 |

|---|---|---|---|---|

| 营业收入(亿元) | 18.5 | 20.8 | 27.96 | 21.44 |

| 归母净利润(亿元) | 0.65 | 0.66 | 2.79 |

4.44 |

| 净利润率(%) | 3.5 | 3.2 | 10.0 | 20.7 |

| 营收同比增长(%) | - | 12.4 | 34.4 |

- |

2024年归母净利润同比增长**320%**的主要驱动因素包括[2]:

- 上游原料掌控能力增强:硫铁矿资源自给率提升,降低原料采购成本

- 内部产销协同优化:硫化工产业链协同效应显现

- 产品结构调整:高附加值化工产品占比提升

- 硫化工周期上行:硫酸、硫磺价格持续走高,带动硫精矿价格上行

| 财务指标 | 数据 | 行业评价 |

|---|---|---|

| ROE(净资产收益率) | 13.43% |

良好 |

| 净利润率 | 17.05% |

优秀 |

| 运营利润率 | 20.48% |

优秀 |

| 流动比率 | 1.60 |

稳健 |

| 速动比率 | 1.12 |

良好 |

| 债务风险 | 低风险 |

财务健康 |

财务分析显示公司会计政策保持中性,财务态度稳健,债务风险较低,整体财务健康状况良好[0]。

硫酸作为基础化工原料,广泛应用于磷肥、钛白粉、氢氟酸、粘胶短纤等行业。近年来随着新能源产业的快速发展,

根据行业数据,2024-2025年硫酸市场呈现以下特点:

- 产能利用率提升:硫酸行业整体利用率从2023年的约70%提升至2025年的80%以上

- 价格中枢上移:硫酸价格从2024年中的200-300元/吨上涨至2025年末的400-600元/吨

- 需求结构优化:新能源材料(磷酸铁锂)需求占比提升至约15%

磷酸铁锂动力电池和储能电池的快速发展是硫化工需求增长的核心驱动力:

- 新能源汽车渗透率提升:2025年中国新能源汽车渗透率预计超过40%

- 储能市场爆发:电网侧、用户侧储能需求年均增长50%以上

- 磷酸铁锂技术路线主导:钠离子电池与磷酸铁锂互补,磷酸铁锂仍占主导地位

硫磺价格从2024年下半年的约2,500元/吨上涨至2025年11月的

- 替代效应:硫磺制酸与硫铁矿制酸的竞争关系

- 成本传导:硫磺价格上涨推动硫铁矿制酸的需求增加

- 价格支撑:硫酸价格整体上行,硫精矿价格获得支撑

根据2026年1月公告,粤桂股份2025年度向特定对象发行A股股票已被深交所受理[1]:

| 项目 | 内容 |

|---|---|

| 发行数量 | 不超过156,400,000股(不超过总股本19.50%) |

| 募集资金 | 不超过90,000万元 |

| 上市地点 | 深圳证券交易所 |

| 保荐机构 | 招商证券 |

| 序号 | 项目名称 | 投资方向 |

|---|---|---|

| 1 | 10万吨/年精制湿法磷酸项目 | 新能源材料 |

| 2 | 广东省英德市下太镇白面石矿区玻璃用石英砂岩矿投资项目 | 资源储备 |

| 3 | 云硫矿业碎磨系统大型化、自动化改造项目 | 产能升级 |

公司在定增募集说明书中披露了以下风险因素[2]:

- 产能利用率波动风险:若产品市场培育周期延长、意向性客户需求不达预期,可能导致新增产能阶段性无法有效消化

- 项目收益不达预期风险:宏观政策、市场、技术、环保等因素变化可能影响项目预期收益

- 审批进度风险:环评、林地使用等许可事项审批进度可能影响项目如期建设和投产

- 租赁用地风险:部分项目涉及云硫集团划拨用地,可能存在不确定性

| 时间周期 | 涨跌幅 | 市场表现 |

|---|---|---|

| 5日 | +6.39% |

强势 |

| 1月 | +15.23% |

强劲 |

| 3月 | +49.76% |

强势 |

| 6月 | +77.31% |

突出 |

| 1年 | +82.74% |

优秀 |

| 3年 | +273.74% |

卓越 |

| 5年 | +471.54% |

卓越 |

| 指标 | 数据 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 34.64倍 |

中等偏高 |

| 市净率(P/B) | 4.42倍 |

中等 |

| 市销率(P/S) | 5.90倍 |

中等 |

| 市值 | 172.37亿元 | 中型 |

根据技术分析结果[0]:

| 指标 | 数值/状态 | 信号解读 |

|---|---|---|

| 20日均线 | 19.64元 | 短期支撑 |

| 50日均线 | 19.98元 | 中期支撑 |

| 200日均线 | 14.58元 | 长期趋势向上 |

| KDJ | K:64.4, D:62.3, J:68.5 | 偏多 |

| RSI | 超买区域 | 风险提示 |

| MACD | 偏多交叉 | 趋势向上 |

| Beta | 0.13 | 低波动性 |

- 2.08亿吨硫铁矿储量可支撑未来50年以上的开采

- 全国85%的富矿储量占比形成天然护城河

- 资源自给率提升带来的成本优势将持续显现

- 10万吨/年精制湿法磷酸项目2026年投产后将显著增厚业绩

- 石英材料项目对接光伏、半导体国产替代需求

- 新能源材料业务有望成为第二增长曲线

- 磷酸铁锂需求持续增长,硫酸需求有保障

- 硫磺价格高位震荡,硫精矿价格获得支撑

- 制糖业务受益于广西糖业发展规划

- 《"十四五"原材料工业发展规划》鼓励资源整合与新材料发展

- 《标准提升引领原材料工业优化升级行动方案(2025-2027年)》支持绿色升级

- 《广西糖业发展"十四五"规划》支持制糖产能整合

- 硫酸、硫精矿价格受供需关系影响存在波动

- 新能源材料价格竞争加剧可能压缩利润空间

- 周期性波动可能影响短期业绩表现

- 精制磷酸项目投产时间可能因审批等因素延后

- 新能源材料市场培育周期存在不确定性

- 石英矿项目投产时间尚未确定

- 股价近一年涨幅较大(82.74%),短期存在调整压力

- 概念炒作与实际业绩兑现之间可能存在时滞

- 市场对公司预期较高,业绩不及预期可能导致回调

- 硫化工行业进入壁垒相对较低

- 磷酸铁锂材料产能扩张可能导致供过于求

- 资源企业向新材料延伸面临技术挑战

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 资源保障能力 | ★★★★★ | 资源储量全国领先 |

| 产业链延伸能力 | ★★★★☆ | 新能源材料项目有序推进 |

| 市场需求持续性 | ★★★★☆ | 磷酸铁锂需求仍有增长空间 |

| 财务健康状况 | ★★★★★ | 低负债、高盈利质量 |

| 估值合理性 | ★★★☆☆ | 34倍PE处于中等偏高水平 |

综合持续性 |

★★★★☆ |

整体乐观,但需关注估值风险 |

-

资源禀赋优势明显:公司掌控全国最大的硫铁矿富矿资源,资源壁垒稳固,为硫化工业务提供了坚实的原材料保障

-

新能源转型路径清晰:10万吨/年精制湿法磷酸项目投产后将显著提升公司业绩,新能源材料业务有望成为新的利润增长点

-

行业景气度可维持:磷酸铁锂电池需求持续增长,硫酸供需格局偏紧,硫精矿价格有支撑

-

财务状况健康:低负债、高盈利质量,经营活动现金流良好,具备持续投资扩张的能力

投资者需关注以下风险:

-

短期估值风险:当前34倍PE处于历史中等偏高水平,股价短期可能面临调整压力

-

项目进度风险:精制磷酸项目投产时间可能因审批等因素延后

-

产品价格波动风险:硫酸、硫精矿价格受市场供需影响存在波动

-

概念炒作风险:股价涨幅较大,需防范预期落空导致的回调

- 短期(1-3个月):持有/适度减持——股价短期涨幅较大,存在技术性调整压力

- 中期(3-6个月):持有——关注精制磷酸项目投产进度和业绩兑现

- 长期(6-12个月):逢低增持——新能源材料产能释放有望推动业绩持续增长

[1] 新浪财经 - “粤桂股份定增被受理 将于深交所上市” (https://finance.sina.com.cn/stock/relnews/cn/2026-01-09/doc-inhfssrr3004453.shtml)

[2] 中国上市公司网 - “粤桂股份证券发行保荐书” (https://www.kakayi.com/tglj/1134.html)

[3] 互动易 - “粤桂股份投资者问答” (https://www.lixinger.com/equity/company/detail/sz/000833/833/shareholders-interactions)

[4] 隆众资讯 - “硫磺市场价格” (https://chem.oilchem.net/chemical/sulfur.shtml)

[0] 金灵AI金融数据库 - 公司概况、财务分析、技术分析、市场数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。