北向资金加仓万马股份146%背后的市场预期分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据,我来为您系统分析北向资金大幅加仓万马股份背后的市场预期。

根据沪深交易所披露的2025年末北向资金持仓数据,万马股份(002276.SZ)期末持股比例较2024年末

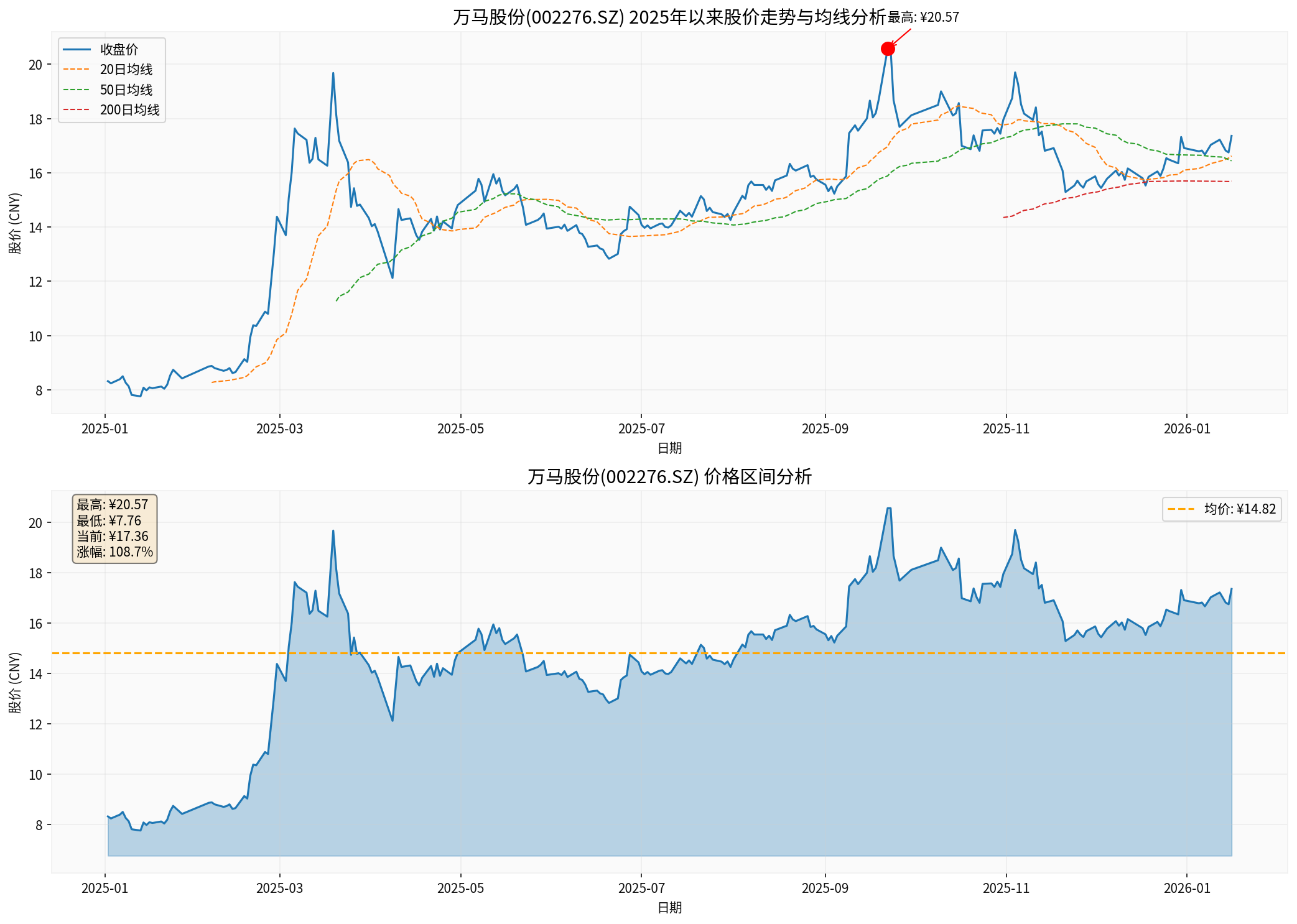

从二级市场表现来看,万马股份2025年以来股价涨幅达到

万马股份主营业务涵盖电线电缆、高分子材料的研发、生产和销售,同时积极拓展新能源充电桩相关产品及服务[3]。公司在线缆中高端产品市场已具备稳定的竞争优势,连续7年蝉联"中国线缆行业最具竞争力企业10强"。公司客户包括国家电网、国家能源投资集团、国家铁路集团、中石油、中石化等大型央企,订单来源稳定且质量较高。

| 指标 | 2025年前三季度数据 | 同比变化 |

|---|---|---|

| 营业收入 | 141.09亿元 | +8.36% |

| 归母净利润 | 4.12亿元 | +61.57% |

| 扣非净利润 | 3.71亿元 | +75.44% |

| 第三季度单季净利润 | 1.61亿元 | +227.7% |

| 第三季度扣非净利润 | 1.50亿元 | +315.91% |

公司毛利率维持在12.59%的健康水平,财务费用控制良好,负债率为63.02%,整体财务结构稳健[3][4]。

2025年一季度,万马股份电缆板块在电网、能源、轨交、新能源汽车、算力中心等各行业接连斩获大单,合计中标金额约45亿元,为全年目标的顺利达成打下坚实基础[4]。这表明公司在各细分领域的市场拓展能力正在持续强化。

从行业配置角度看,电力设备行业是2025年末北向资金持股市值最大的行业,超过4495亿元;电子行业持股市值超过3870亿元,有色金属行业持股市值超过1855亿元[1][2]。与2024年末相比,电子、电力设备及有色金属行业持股市值均实现千亿级增长,其中有色金属行业增幅超过170%。

北向资金对万马股份的大幅加仓反映了以下几个核心市场预期:

-

新能源基建持续发力:电线电缆作为电网建设、新能源电站配套的核心产品,受益于国家"双碳"战略推进和新型电力系统建设。

-

**充电桩与新能源汽车产业链:公司积极布局新能源充电桩业务,契合新能源汽车渗透率持续提升的行业趋势。

-

**AI算力基础设施建设:数据中心、算力中心对电缆产品需求增加,为公司带来新的增长点。

-

**央企订单集中度提升:大型央企订单向头部供应商集中的趋势明显,万马股份凭借技术和品牌优势有望持续受益。

从技术分析角度,万马股份当前股价

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 35.05倍 | 中等偏上 |

| 市净率(P/B) | 2.86倍 | 合理区间 |

| ROE | 8.50% | 中等水平 |

公司当前估值处于历史相对高位,但考虑到业绩的高增长性和行业景气度,机构普遍维持乐观预期。最近90天内共有4家机构给出评级,其中买入评级3家、增持评级1家,机构目标均价为20元[3]。

尽管北向资金大幅加仓显示出外资对公司的信心,投资者仍需关注以下风险因素:

-

估值回调风险:公司股价年内涨幅较大,PE达35倍,若市场情绪转向或业绩增速不及预期,股价可能面临调整压力。

-

原材料价格波动:电线电缆业务对铜、铝等大宗商品价格敏感,成本传导存在时滞。

-

行业竞争加剧:线缆行业竞争格局分散,需关注市场份额变化和盈利能力波动。

-

应收账款管理:央企客户虽然信用良好,但付款周期可能影响公司现金流。

北向资金对万马股份加仓146%反映了市场对公司基本面改善、行业景气度提升以及新能源产业链长期发展空间的认可。公司凭借技术积累、客户资源和订单获取能力,有望在电网建设、新能源汽车充电、算力基础设施等细分领域持续受益。

从投资角度而言,万马股份属于典型的"北向资金驱动型"标的,外资的大幅加仓为公司提供了较强的资金面支撑。但鉴于当前估值水平和年内涨幅,投资者应结合自身风险偏好,关注公司订单执行情况、业绩兑现进度以及市场整体情绪变化,在回调中寻找布局机会。

[1] 新浪财经 - “北向资金持仓路径曝光!全球锂电巨头连续7个季度获加仓” (https://finance.sina.com.cn/roll/2026-01-12/doc-inhfyxfe0170654.shtml)

[2] 网易财经 - “聪明钱持仓逼近历史高位:高配科技股、偏爱这些粤企” (https://www.163.com/dy/article/KJ83F9J805199NPP.html)

[3] 证券时报 - “股票行情快报:万马股份(002276)1月14日主力资金净卖出7305.00万元” (https://www.sohu.com/a/976094803_121319643)

[4] 证券时报 - “万马股份今年一季度斩获约45亿元订单” (https://www.stcn.com/article/detail/1647269.html)

[0] 金灵AI金融数据库 - 万马股份(002276.SZ)市场数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。