存储芯片涨价潮对产业链影响及投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您撰写一份全面的投资分析报告。

存储芯片市场正经历一轮前所未有的"超级周期"。自2025年以来,DRAM和NAND闪存价格大幅上涨,部分规格产品涨幅高达数倍。这一涨价潮已从2025年延续至2026年,预计将在全年保持供不应求态势。本报告将从存储芯片制造商(美光、SK海力士等)和下游PC/服务器厂商两个维度,深入分析涨价对其盈利的影响及投资价值。

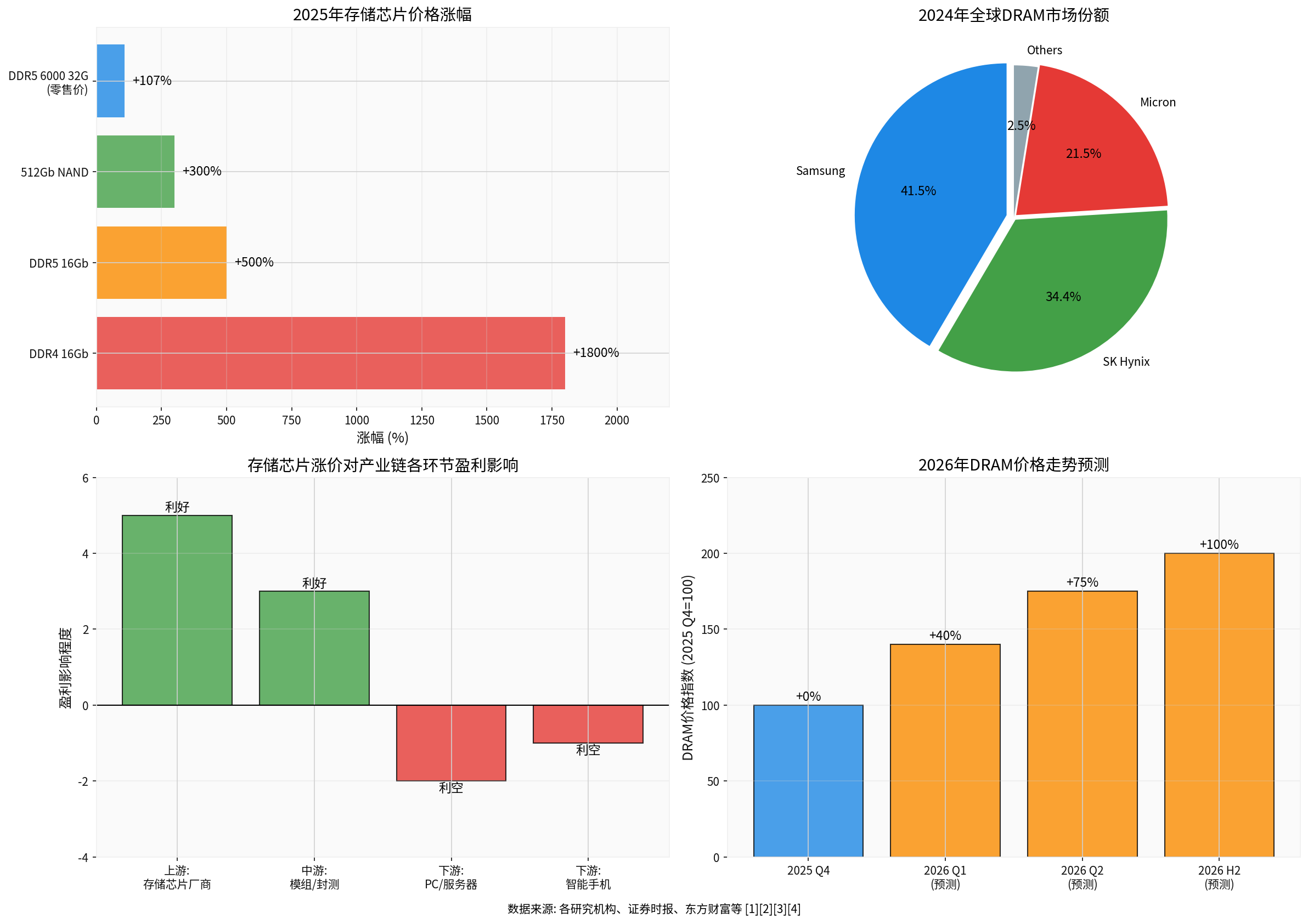

根据最新市场数据,存储芯片价格在2025年经历了剧烈上涨:

| 产品类型 | 2025年涨幅 | 备注 |

|---|---|---|

| DDR4 16Gb | +1800% | 涨幅最为惊人 |

| DDR5 16Gb | +500% | 主流服务器内存 |

| 512Gb NAND闪存 | +300% | SSD核心组件 |

| DDR5 6000 32G(零售) | +107% | 宏碁掠夺者从1300元涨至2700元 |

- 2026年第一季度:预计合约价格继续上涨30%-40%

- DDR5 RDIMM内存:预计上涨超过40%

- 服务器DRAM:三星、SK海力士计划提价60%-70%(较2025年Q4)

- 全年展望:国金证券预计DRAM需求增速(20%-25%)将超过供应增速(15%-20%),供不应求格局将贯穿全年[1][2]

- AI算力需求爆发:Google、Meta、微软、亚马逊等北美四大云厂商2026年AI基础设施投资预计达6000亿美元

- 数据中心扩张:AI服务器与通用服务器需求同步提升,2026年服务器领域DRAM消耗量预计同比增长40%-50%

- 智能手机升级:iPhone等终端存储容量持续提升[3]

- HBM产能扩张导致一般DRAM供应紧张

- 三星、SK海力士将部分DDR5产能转移至HBM

- 封测产能成为产业链新瓶颈

- 全球存储芯片产能释放需要时间,短期内供给修复缓慢[4]

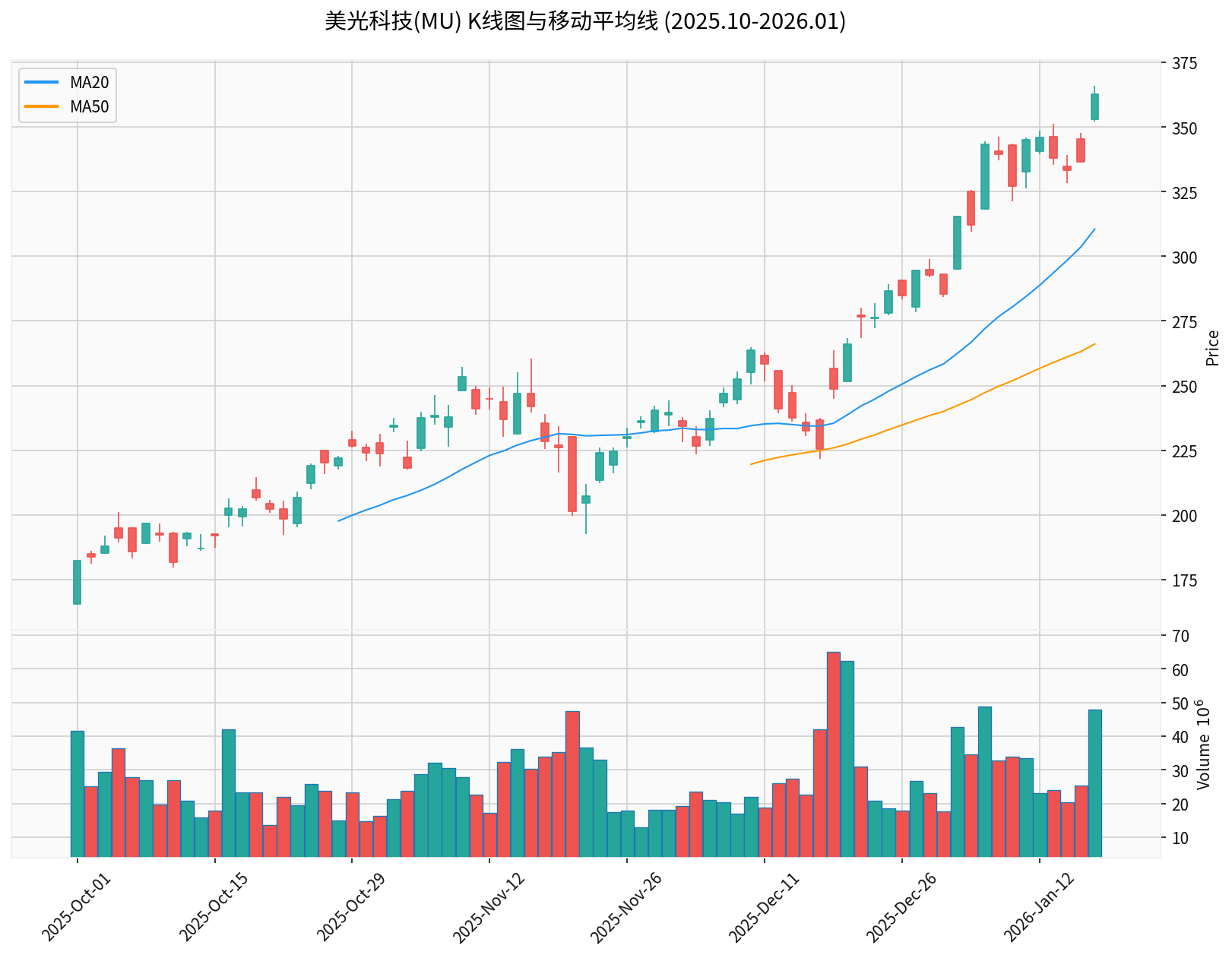

美光科技股价在存储芯片超级周期中表现极为亮眼:

| 指标 | 数值 |

|---|---|

当前股价 |

$362.75 |

52周涨幅 |

+243.03% |

6个月涨幅 |

+220.28% |

1个月涨幅 |

+60.85% |

52周高点 |

$365.81(刚突破) |

52周低点 |

$61.54 |

市值 |

$408.28B |

P/E(TTM) |

34.27x |

P/B |

6.94x |

ROE |

22.43% |

净利润率 |

28.15% |

技术分析显示,MU处于明确的上升趋势中,2026年1月9日发出买入信号,当前正在测试$365.81阻力位,下一目标位$382.28[0]。

根据美光科技2025年11月27日(Q4 FY2025)SEC文件显示[5]:

| 指标 | Q4 FY2025 | Q4 FY2024 | 同比变化 |

|---|---|---|---|

营收 |

$13.64B | $8.71B | +56.7% |

净利润 |

$5.24B | $1.87B | +180% |

EPS(稀释) |

$4.60 | $1.67 | +175% |

毛利率 |

56.0% | 38.4% | +17.6pct |

运营利润率 |

45.0% | 25.0% | +20pct |

- DRAM: $10.81B(占营收79%),同比+69%

- NAND: $2.74B(占营收20%),同比+22%

- 其他: $0.09B

- 运营现金流:$8.41B(同比+159%)

- 自由现金流:$3.02B

- 现金及等价物:$97.3B

- 流动比率:2.46(健康)

- 长期债务:$11.19B(较上季度减少)

- 财务态度:保守型(折旧/资本支出比率高)

- 量价齐升:营收同比增长56.7%,其中价格贡献主要增量

- 毛利率大幅改善:从38.4%提升至56%,显示强劲的定价权

- 运营杠杆释放:规模效应使得运营利润率提升20个百分点

- AI需求强劲:HBM和高端DRAM产品供不应求

| 评级 | 比例 |

|---|---|

买入 |

80.9% |

持有 |

16.2% |

卖出 |

2.9% |

- 共识目标价:$330.00(较当前价格折价9%)

- 目标区间:$190.00 - $450.00

- Wells Fargo:维持Overweight(2026-01-15)

- Citigroup:维持Buy(2026-01-15)

- B of A Securities:维持Buy(2026-01-13)

- Keybanc:维持Overweight(2026-01-13)[0]

✓ DRAM市场份额21.5%,全球第三大DRAM厂商

✓ 直接受益于AI服务器需求爆发

✓ 财务状况健康,现金流充裕

✓ 股价表现强劲,技术面看涨

✓ 80%以上分析师给予买入评级

✗ 当前P/E 34x处于历史高位

✗ KDJ指标显示短期超买(K:81.7, D:82.3)

✗ 需关注2026年3月19日财报(预期EPS $8.40)

✗ 三星、SK海力士在HBM领域竞争加剧

作为全球第二大DRAM厂商(市场份额34.44%),SK海力士在本轮超级周期中同样表现强劲:

- Q3 FY2025确认HBM供应短缺将持续至2027年

- HBM产品已全部售罄,价格维持盈利水平

- HBM虽仅占DRAM出货量20%,却贡献超过50%的营业利润

- 预计2026年营业利润达50万亿韩元目标[2]

- HBM3E 12层产品领先量产

- 获得NVIDIA等AI芯片厂商大量订单

- 三星HBM3E 12层产品降价约30%(目前报价约$200 vs SK海力士$300)

- HBM4关键部件"基片"外包给台积电,成本比自主生产高6倍

- 面临三星"数量攻势"策略的竞争压力[2]

- 季度营收:93万亿韩元(约$4450亿),创历史新高

- 存储芯片收入:37.4万亿韩元(约$1780亿),创历史新高

- 季度营业利润:突破20万亿韩元(约$962亿)

- 采取"数量攻势"策略,不惜短期亏损扩大供应

- 12层HBM3E产品降价30%,对SK海力士形成价格压力

- 股价2026年1月5日大涨近7.5%创历史新高[1]

| 指标 | SK海力士 | 三星电子 |

|---|---|---|

| DRAM市场份额 | 34.44% | 41.54% |

| HBM竞争力 | 技术领先 | 成本优势 |

| 2026年营业利润目标 | 50万亿韩元 | 保密 |

| 股价表现 | 强势上涨 | 创历史新高 |

| 风险 | 价格竞争 | 利润率压力 |

根据行业测算:

- 手机/PC存储成本占比:BOM的15%-20%

- 若存储价格上涨30%-40%:对整机BOM影响约5%-8%

- 存储涨价对不同厂商影响程度不一[4]

| 厂商 | 调价幅度 | 具体措施 |

|---|---|---|

联想 |

10%-30% | 高管密集拜访三星、SK海力士、美光敲定供货;库存囤积量比平时高50% |

戴尔 |

10%-30%,商用20% | 高管称"从未见过内存芯片成本上涨如此之快" |

惠普 |

准备调价 | CEO称已准备好在必要时调高价格 |

宏碁、华硕 |

预警提价15%-20% | 业界预计终端零售价普遍提价 |

- 头部厂商(联想、惠普):凭借规模优势和长期采购协议,成本压力相对可控

- 中小厂商:正遭遇"有钱也拿不到货"的困境,订单被延后或被迫接受更高价格

- IDC预计2026年全球PC出货量下降4.9%,若存储供应进一步恶化,跌幅可能扩大[4]

- AI服务器厂商可通过产品提价转嫁成本压力

- 云厂商(AWS、Azure、Google Cloud)可通过服务定价转嫁成本

- 算力需求刚性,成本传导能力较强

| 厂商 | 影响程度 | 应对措施 |

|---|---|---|

苹果 |

相对可控 | 与三星签订长协锁定产能,成本涨幅控制在10%以内;通过服务收入分散风险 |

华为 |

相对可控 | 自研存储控制器,国产替代布局,供应链韧性较强 |

小米等 |

压力较大 | 小米17 Ultra起售价较上一代上涨500元 |

- 产品售价提升 → 毛利率改善

- 供不应求格局 → 定价权增强

- AI需求刚性 → 量价齐升

- 美光Q4 FY2025净利润同比+180%

- 三星存储业务收入创历史新高

- SK海力士HBM贡献超50%营业利润

- 先进封装(HBM、3D NAND相关)

- 高附加值模组产品

- 与AI存储绑定较深的封测服务

- 封测报价上涨效益预计从2026年Q1开始体现在财报中

- 标准化传统封测业务价格传导有限

- 呈现"结构性涨价"而非"全面普涨"[4]

- 存储芯片成本上升 → 整机BOM成本增加

- 提价可能导致销量下滑

- 中小厂商利润空间被压缩

- 规模经济与供应链管理能力

- 长期采购协议覆盖程度

- 品牌溢价与产品差异化程度

- 成本转嫁能力

| 公司 | 代码 | 投资评级 | 逻辑 |

|---|---|---|---|

美光科技 |

MU | 买入(关注回调) |

直接受益于存储涨价,AI需求强劲,财务健康;但需注意短期估值偏高 |

SK海力士 |

000660.KS | 逢低买入 |

HBM技术领先,AI受益明显;关注与三星的价格竞争 |

三星电子 |

005930.KS | 持有 |

综合电子巨头,存储业务强劲;但面临HBM价格战压力 |

- 中小PC/手机厂商(利润率承压)

- 白牌设备供应商(议价能力弱)

- 联想集团(规模优势、供应链管理能力强)

- 苹果(品牌溢价、服务收入分散风险)

- AI服务器厂商(成本转嫁能力强)

- 长江存储、长鑫存储:市场份额提升机遇

- 江波龙、佰维存储:模组厂商产品升级

- 封测企业:先进封装需求增加

- 行业周期性风险:存储芯片行业具有强周期性,需关注周期反转风险

- 价格战风险:三星采取"数量攻势",可能引发价格竞争

- 估值风险:美光当前P/E 34x已充分反映涨价预期

- 产能释放风险:2026-2027年新产能释放可能改变供需格局

- 技术迭代风险:HBM等新技术良率爬坡不及预期

- 下游需求风险:若AI投资增速放缓,影响需求强度

-

存储芯片超级周期持续:2026年全年预计供不应求,价格继续上涨30%-40%,景气度至少延续至2026年上半年

-

上游厂商显著受益:美光、SK海力士、三星等存储芯片厂商迎来历史性盈利改善周期,DRAM市场规模较2023年增长5倍

-

下游厂商分化明显:头部PC/服务器厂商凭借规模优势和长协能部分消化成本压力;中小厂商承压较大,可能面临行业出清

-

投资价值评估:

- 美光(MU):短期估值偏高,建议等待回调后布局,中期仍具配置价值

- SK海力士:HBM技术领先,充分受益AI浪潮,建议逢低买入

- 三星电子:综合巨头,存储业务强劲,但需关注利润率压力

- 下游厂商:谨慎对待中小品牌,关注具备规模优势和成本转嫁能力的头部企业

-

产业趋势:本轮涨价由AI需求驱动,与历史周期不同,产业结构升级与周期因素共振,景气度持续时间可能超预期

- 存储芯片厂商:适度减仓锁定利润,等待回调

- 关注即将于2026年3月19日公布的美光财报

- 逢低布局美光、SK海力士

- 关注国产存储产业链机会

- 关注产能释放节奏和供需格局变化

- 跟踪AI基础设施投资进展

[1] 证券时报 - “最高涨价70%!两大芯片巨头,重大突发!” (https://www.stcn.com/article/detail/3572106.html)

[2] 百能云芯 - “三星、SK海力士Q4 DRAM与NAND价格大幅上调30%” (https://www.icdeal.com/news/3/2335.html)

[3] 爱建证券 - "存储芯片涨价将延续至2026年"行业深度报告 (https://pdf.dfcfw.com/pdf/H3_AP202512221805753876_1.pdf)

[4] 东方财富/中国经营网 - “存储芯片涨价潮或将贯穿2026年” (https://finance.eastmoney.com/a/202601173622284748.html)

[5] 美光科技 SEC 10-Q Filing (2025-12-18) - https://www.sec.gov/Archives/edgar/data/723125/000072312525000046/mu-20251127.htm

[6] 第一财经 - “应对存储芯片涨价,一家PC高管密集拜访三星、SK海力士敲定供货” (https://m.yicai.com/news/102968844.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。