通威股份深度分析报告:行业寒冬中的生存与突围

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据分析,我将为您提供一份

中国光伏行业正经历史上最严峻的产能过剩周期。根据标普信评研究报告,2024年多晶硅行业总产能已超过300万吨,而实际产量仅约180万吨,产能利用率不足60%[4]。产业链各环节均出现严重供过于求:

| 环节 | 产能利用率(2024年) | 价格表现 |

|---|---|---|

| 多晶硅 | 约60% | 从年初5.9万/吨跌至3.9万/吨,跌幅超35% |

| 硅片 | 约55% | 持续承压,低于现金成本 |

| 电池片 | 约65%(相对较好) | 价格战激烈 |

| 组件 | 约50% | 低价竞争常态化 |

多晶硅价格经历了剧烈的过山车行情:

- 2022年巅峰期:价格突破30万元/吨,行业暴利

- 2023年下半年:产能集中释放,价格开始回落

- 2024年6月:价格跌至3.9万元/吨,击穿全行业现金成本

- 2024年下半年:行业自律减产推动价格回升至5-6万元/吨

- 2025年12月:价格约5.32万元/吨,较年中低点上涨超50%[2]

然而,2026年1月初的市场监管总局反垄断约谈打破了这一脆弱的价格平衡。约谈明确禁止企业间约定产能、产销量及销售价格,直接否定了此前"控产挺价"的核心操作模式[5]。这意味着依靠协同限产维持高价的盈利模式已难以为继。

通威股份预计2025年全年净亏损

| 影响因素 | 具体表现 |

|---|---|

| 产品价格下跌 | 多晶硅价格击穿成本线 |

| 开工率下行 | 产能利用率不足,固定成本难摊薄 |

| 存货减值 | 存货规模达153.73亿元,同比增长25.2% |

| 存货跌价损失 | 2024年大额计提严重侵蚀利润 |

- 2022年:业绩巅峰,净利润257亿元(受益于硅料高价)

- 2023年:业绩大幅下滑,开始亏损

- 2024年:连续亏损,股价创近年新低

- 2025年:预计亏损90-100亿元

| 指标 | 数值 | 行业评价 |

|---|---|---|

| P/E | -10.57x | 亏损状态 |

| ROE | -18.28% | 严重承压 |

| 净利率 | -9.44% | 负利润 |

| 流动比率 | 1.24 | 短期偿债能力一般 |

| 资产负债率 | 约57% | 中等偏高 |

- 自由现金流:-272.4亿元(2024年)

- 经营性现金流:第三季度硅料业务曾转正

- 存货周转效率:持续恶化,存货减值风险上升[5]

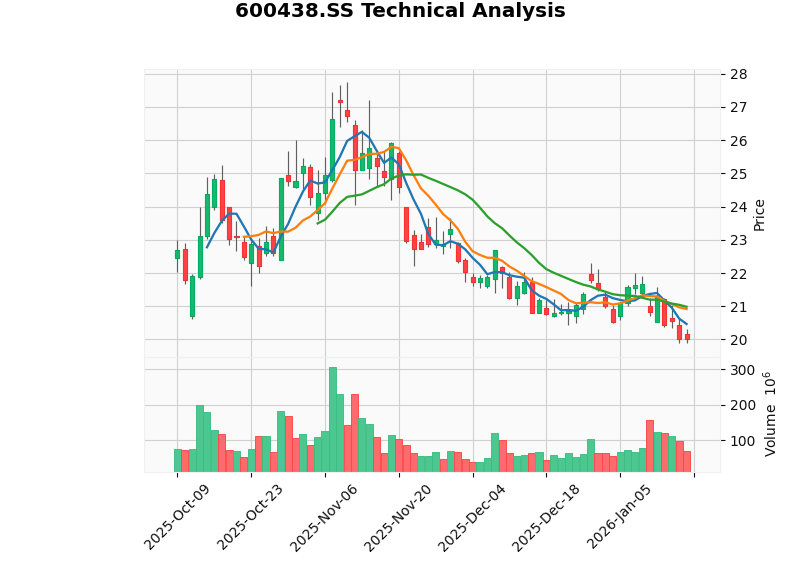

- 当前价格:20.02元(2026年1月16日)

- 52周表现:近半年新低

- 3年跌幅:51.05%

- 技术面:处于横向震荡格局,KDJ指标显示超卖[0]

通威股份在多晶硅领域具有显著的规模优势:

| 指标 | 通威股份 | 行业地位 |

|---|---|---|

| 多晶硅产能 | 90万吨 (2024年底) |

全球第一 |

| 规划总产能 | 130万吨以上 | 持续扩张 |

| 电池片产能 | 95GW | 全球第一 (连续7年) |

| 组件产能 | 80GW | 全球前五 |

| 全球市占率 | 约30% | 多晶硅领域第一 |

| 成本构成 | 占比 | 通威优势 |

|---|---|---|

| 原材料 | 约45% | 规模化采购议价能力强 |

| 能源 | 约25% | 西南地区水电优势 |

| 人工 | 约12% | 自动化程度高 |

| 制造费用(含折旧) | 约18% | 规模效应摊薄 |

- 通威股份成本处于行业第一梯队

- 相比部分中小企业(成本约6-8万元/吨)优势明显

- 在行业普遍亏损时,通威有望成为最后亏损的幸存者

通威股份在技术升级方面持续投入[4]:

| 技术方向 | 进展 | 预期效果 |

|---|---|---|

| TNC电池 | 产能超100GW | 成本再降20% |

| HJT电池 | 首片下线 | 效率提升 |

| TOPCon | 中试线运行 | 主流技术覆盖 |

| XBC/钙钛矿 | 研发布局 | 未来技术储备 |

| 0BB/铜互连 | 重点研发 | 降本增效 |

通威已从单一硅料业务发展为"硅料+电池+组件"一体化布局:

多晶硅(90万吨)→ 电池片(95GW)→ 组件(80GW)

↓ ↓

自供比例高 海外市场拓展

- 硅料自供电池片,降低采购成本

- 组件业务快速发力,出货量进入全球前五

- 海外市场:新增南非、阿联酋等重要市场,获得海外大单[4]

2026年1月6日,市场监管总局约谈通威股份等六家多晶硅企业,明确禁止"控产挺价"行为[5]:

- 约谈后多晶硅期货主力合约大幅下跌

- 通威股份股价短期承压

- 行业协同减产挺价模式终结

- 若限产终止,价格可能重回下行通道

- 企业竞相降价出货风险上升

- 去年上半年跌价行情可能重现

| 风险点 | 具体表现 |

|---|---|

| 债务规模 | 近年持续攀升 |

| 短期偿债 | 流动比率1.24,速动比率0.99 |

| 存货压力 | 153.73亿元存货,跌价风险高 |

| 融资环境 | 行业估值承压,融资难度增加 |

- 出口退税率下调:2024年12月1日起,硅片、电池、组件出口退税率从13%降至9%

- 增值税退税取消:2026年4月1日起将全面取消光伏等产品出口退税[5]

- 海外市场不确定性:中东、澳大利亚等增量市场需求能否持续

| 策略 | 具体措施 | 预期效果 |

|---|---|---|

| 产能优化 | 主动减产控产 | 减少库存积压 |

| 成本控制 | 持续降本增效 | 改善盈利能力 |

| 存货管理 | 优化库存结构 | 降低减值风险 |

| 现金管理 | 加强收款 | 保障流动性 |

-

技术升级驱动:

- 推进TNC、HJT等高效电池量产

- 布局钙钛矿等下一代技术

- 通过技术创新保持成本领先

-

全球化布局:

- 拓展海外制造基地

- 分散市场风险

- 把握新兴市场机会

-

一体化深化:

- 完善产业链协同

- 提升组件业务占比

- 增强终端议价能力

-

行业整合机遇:

- 关注中小产能出清机会

- 适时进行并购整合

- 巩固龙头地位

根据标普信评等机构预测[4]:

| 时间节点 | 预期变化 |

|---|---|

| 2025年 | 行业产能出清进入后程,有效产能利用率有望好转 |

| 2026年 | 供需格局重塑,价格与盈利震荡修复 |

| 2027年 | 落后产能基本出清,行业回归健康竞争 |

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E | -10.57x | 亏损状态,无实际意义 |

| P/B | 2.02x | 处于历史低位区间 |

| P/S | 1.00x | 营收规模支撑市值 |

- ✓ 产能规模全球第一,行业低谷期抗风险能力强

- ✓ 成本控制领先,有望成为行业最后亏损者

- ✓ 现金流曾在2024年Q3转正,显示经营改善迹象

- ✓ 一体化布局平滑单一环节波动

- ✓ 技术储备充足,长期竞争力有保障

- ✗ 存货规模居高不下,跌价风险持续

- ✗ 反垄断约谈打破"控产挺价"盈利模式

- ✗ 行业周期反转时间点不明

- ✗ 债务压力考验融资能力

通威股份作为光伏行业

- 规模优势:90万吨硅料产能,全球第一,单位成本优势明显

- 成本领先:生产成本约4万元/吨,处于行业第一梯队

- 市场份额:硅料市占率约30%,电池连续7年全球第一

- 技术储备:TNC、HJT等新一代技术布局完善

- 一体化协同:硅料-电池-组件全产业链布局

光伏行业正处于从成长到周期的估值体系切换阶段,通威股份作为行业龙头正经历严峻考验。公司预计2025年净亏损90-100亿元,反映了行业整体面临的结构性困境[0][2]。

- 成本控制能力处于行业领先水平

- 规模优势带来显著的护城河

- 一体化战略增强抗风险能力

- 行业产能出清进度:预计2026年供需格局有望逐步改善

- 成本优势持续性:技术创新能否保持领先

- 现金流管理能力:在亏损期保持流动性

- 政策环境变化:反垄断约谈后的合规经营

对于投资者而言,当前处于行业周期底部,

[0] 金灵API数据 - 通威股份公司概况、财务分析、股价数据

[1] 网易新闻 - “光伏行业预亏警报大响,这些龙头连亏两年成定局”

[2] 中国能源网 - 光伏龙头企业2025年业绩预亏分析

[3] 德邦研究所 - 通威股份深度研究报告

[4] 标普信用评级 - “光伏’反内卷’下的深度调整,谁能在寒冬活下来?”

[5] 澎湃新闻 - “反垄断约谈叫停多晶硅’控产挺价’,连亏八季的通威股份难上加难”

[6] 华安证券 - 通威股份深度研究报告

[7] 国开证券 - 通威股份"成本为王,积极布局光伏一体化"深度报告

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。