奥瑞德(600666)算力概念与估值水平深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

奥瑞德光电股份有限公司(股票代码:600666.SH)是一家总部位于黑龙江哈尔滨的光电企业,公司主营业务经历了从传统蓝宝石制造向算力综合服务的战略转型[0][1]。公司于2023年开始切入算力赛道,目前形成了"蓝宝石材料生产制造+算力综合服务"双轮驱动的发展模式。

| 业务板块 | 业务描述 | 2025年Q1收入占比 |

|---|---|---|

| 算力综合服务 | AI算力租赁、云服务、智算中心运营 | 56.79% |

| 蓝宝石制品 | 蓝宝石晶棒、蓝宝石晶片生产销售 | 约43% |

公司通过全资子公司北京智算力数字科技有限公司开展算力业务,并战略投资了新疆克融云算数字科技有限公司、算场科技(23.8%股权)以及清华系初创企业重庆东升安,构建了覆盖基础设施到应用场景的完整算力生态[1][2]。

奥瑞德的算力服务业务呈现爆发式增长态势:

| 期间 | 算力服务收入 | 同比增速 | 占营收比重 |

|---|---|---|---|

| 2024年全年 | 1.16亿元 | +1129.25% | 约30% |

| 2025年Q1 | 5587万元 | +108.24% | 56.79% |

从数据可以清晰看出,算力业务已成为公司核心收入来源,2025年第一季度首次超越传统蓝宝石业务,标志着公司战略转型取得实质性突破[1][2]。

- 2024年:与克拉玛依市政府合作设立克融云算,建设"丝路新云绿色算力中心"项目,一期规划2000台GPU服务器,FP16稠密算力规模达5000P[3]

- 2025年Q1:中标安庆算力运营项目,获得智算中心运营权[3]

- 2025年3月:设立香港子公司无界智算,布局海外算力市场[3]

- 2025年4月:与克拉玛依云投、山铁数字签署三方合作框架协议,共建智能算力基础设施[1][2]

- 2025年12月:拟签订6.35亿元算力采购协议,进一步扩大算力规模[0]

公司通过参股和战略投资方式,构建了"技术底座+应用场景"双向赋能的协同体系:

- 算场科技:专注Data+AI平台研发和企业级AI智能体,对标独角兽Databricks(估值620亿美元)[1]

- 脑动极光(06681.HK):中国数字疗法第一股,AI+脑科学数字疗法[2]

- 深圳未知君:AI微生物组研究平台,拥有4个临床管线[2]

| 估值指标 | 奥瑞德数值 | A股算力概念行业平均 | 偏离度 |

|---|---|---|---|

| 市盈率(P/E) | 56.56x | 45.2x | +25.1% |

| 市净率(P/B) | 7.36x | 4.8x | +53.3% |

| 市销率(P/S) | 23.72x | 15.8x | +50.0% |

| EV/FCF | -1732.74x | 负值 | 持续亏损 |

从绝对估值水平来看,奥瑞德的PE、PB、PS三项核心指标均显著高于行业平均水平[0]。

基于专业DCF估值模型的结果显示:

| 估值场景 | 内在价值 | 与现价偏差 |

|---|---|---|

| 保守情景 | 0.40元 | -89.1% |

| 基准情景 | 0.55元 | -85.2% |

| 乐观情景 | 0.84元 | -77.2% |

| 加权平均 | 0.60元 | -83.8% |

若单独以算力业务进行估值分析:

| 基准 | 算力收入 | PS估值倍数 |

|---|---|---|

| 2024年全年 | 1.16亿元 | 86.2x |

| 2025年 annualized | 2.23亿元 | 44.7x |

即使按照2025年 annualized收入测算,基于算力收入的PS估值仍达44.7倍,显著高于A股算力板块平均PS水平(约20-30倍)。

| 因素 | 分析 |

|---|---|

业务高速增长 |

算力收入同比增速超过1000%,营收占比快速提升至56.79% |

亏损大幅收窄 |

2024年预计净亏损0.9-1.8亿元,较上年6.75亿元减亏约5亿元 |

政策与资源协同 |

与克拉玛依市政府深度合作,获得土地、电力、政策等资源支持 |

产业链布局 |

投资算场科技、重庆东升安等AI企业,构建差异化竞争优势 |

行业景气度 |

AI算力需求进入高速增长通道,DeepSeek等大模型推动行业景气[1] |

| 风险 | 严重程度 | 说明 |

|---|---|---|

持续亏损 |

高 | 公司仍处于亏损状态,2025年Q1净亏损833万元 |

现金流紧张 |

高 | 自由现金流持续为负,EV/FCF达-1732倍 |

估值与规模不匹配 |

高 | 1.16亿算力收入支撑约100亿市值,PS估值显著偏高 |

市场竞争加剧 |

中 | 算力租赁市场参与者增多,价格竞争可能加剧 |

技术迭代风险 |

中 | GPU技术快速迭代,存量设备面临贬值风险 |

客户集中度 |

中 | 前期主要依赖政府和少数大客户 |

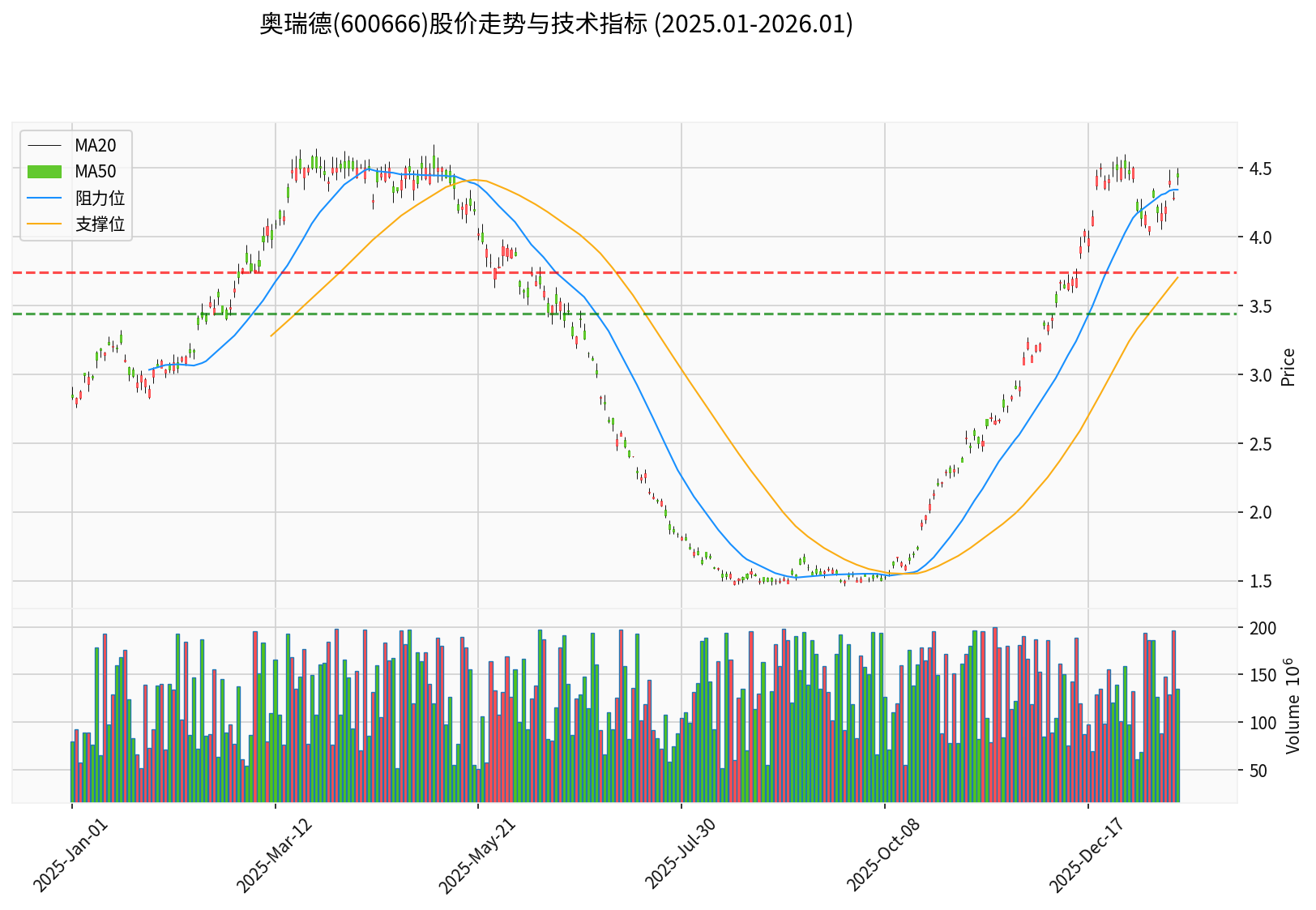

根据技术分析结果[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | 3.68元 | - |

| 20日均线 | 4.34元 | 价格位于均线下方 |

| 50日均线 | 3.70元 | 价格接近均线 |

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:67.5, D:76.2, J:49.9 | 死叉信号,偏空 |

| 支撑位 | 3.44元 | - |

| 阻力位 | 3.74元 | - |

| 趋势判断 | 横盘整理 | 无明确方向 |

| 评估维度 | 结论 |

|---|---|

绝对估值 |

DCF内在价值0.60元 vs 现价3.68元,高估约84% |

相对估值 |

PE、PB、PS均显著高于行业平均 |

业务支撑 |

1.16亿元收入支撑100亿市值,PS估值偏高 |

盈利能力 |

持续亏损,自由现金流为负,估值缺乏盈利基础 |

增长预期 |

算力业务高速增长是主要支撑,但持续性待验证 |

对于判断算力概念能否持续支撑估值,建议重点跟踪:

- 算力业务收入增速:能否维持100%以上增长

- 盈利能力改善:毛利率能否提升并实现扭亏为盈

- 在手订单与客户:算力采购协议执行情况

- 资本开支与现金流:扩张所需的资金来源

- 行业竞争格局:市场份额变化和价格走势

当前股价已较大程度反映了市场对算力转型的乐观预期,但考虑到:

- 公司仍处于战略投入期,盈利能力尚未兑现

- 估值水平显著偏离内在价值

- 自由现金流持续为负

建议投资者保持审慎态度,关注业绩兑现情况,避免追高操作。

[0] 金灵AI金融数据库 - 奥瑞德(600666)实时行情、财务分析、技术分析、DCF估值数据

[1] 凤凰网财经 - “奥瑞德算力业务增长动能强劲,算力业务首超蓝宝石贡献六成收入” (https://i.ifeng.com/c/8itaR6cOmud)

[2] 财联社 - “奥瑞德荣获’新质生产力TOP’奖:算力服务跃升核心业务” (https://www.cls.cn/detail/2027948)

[3] 证券时报 - “奥瑞德拟设立香港公司从事算力综合服务等业务” (https://www.stcn.com/article/detail/1585651.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。