美光18亿美元收购力积电台灣晶圆厂深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经获取了完整的交易信息和市场数据,让我为您提供深入的分析报告。

根据官方公告[1],美光科技(Nasdaq: MU)于

| 项目 | 详情 |

|---|---|

收购标的 |

力积电铜锣厂区P5晶圆厂 |

标的资产 |

约30万平方英尺(约2.8万平方米)的300mm(12英寸)晶圆厂无尘室 |

交易价格 |

18亿美元现金(约125.72亿元人民币) |

预计完成时间 |

2026年第二季度 |

产能贡献时间 |

2027年下半年开始显著贡献DRAM晶圆产能 |

监管要求 |

需完成协议签署并取得必要监管核准 |

除收购交易外,双方还建立了

- DRAM先进封装合作:美光将与力积电在美光DRAM晶圆后段组装制程(post-wafer assembly processing)建立长期合作

- 技术协助:美光将协助力积电精进其既有的利基型DRAM产品线

- 产能迁移:力积电将在确保生产不中断的前提下,将铜锣厂的人员、设备及产品线有序迁回新竹厂区

消息公布后,双方股价均出现显著上涨[0]:

- 收盘价:362.75美元(+26.12美元,+7.76%)

- 52周范围:61.54 - 365.81美元

- 成交量:4790万股(显著高于日均2710万股)

- 市值:4082.8亿美元

- P/E比率:34.48倍

- 收盘价:62.00新台币(+5.60新台币,+9.93%)

- 52周范围:11.95 - 62.00新台币(创历史新高)

- 成交量:2330万股

- 市值:2604.2亿新台币

- P/E比率:-29.81倍(因净利润为负)

力积电股价

- 交易溢价:18亿美元的收购价对力积电而言是重大价值实现

- 战略合作价值:与美光的长期合作确保了未来的业务保障

- 业务转型契机:力积电可借此机会加速向AI相关高附加值产品转型

当前全球存储芯片市场正经历

- 2026年第一季度DRAM合同价格预计环比上涨58%[5]

- 服务器DDR5合同价格预计上涨60%[5]

- 移动DRAM合同价格预计上涨62%[5]

- 三星、SK海力士计划将2026年Q1服务器DRAM价格提升60%-70%[5]

此次收购将进一步强化全球

| 厂商 | 市场份额 | 战略布局 |

|---|---|---|

三星电子 |

全球第一 | 全面布局HBM、DDR5 |

SK海力士 |

全球第二 | HBM领域领先,与Nvidia深度绑定 |

美光科技 |

全球第三 | 收购扩产,强化台湾布局 |

- 产能补充:获得现成的300mm晶圆无尘室,避免新建厂房的漫长周期(通常需要3-5年)

- 地理协同:铜锣厂与美光台中厂相邻,可产生显著运营协同效应

- HBM产能扩张:满足AI服务器对HBM(高带宽存储器)的爆发性需求

此次收购发生于

- 2026年1月15日,美国与台湾签署贸易协议

- 台湾需至少在美国投资2500亿美元

- 半导体出口享有"配额内零关税、配额外15%优惠关税"条款

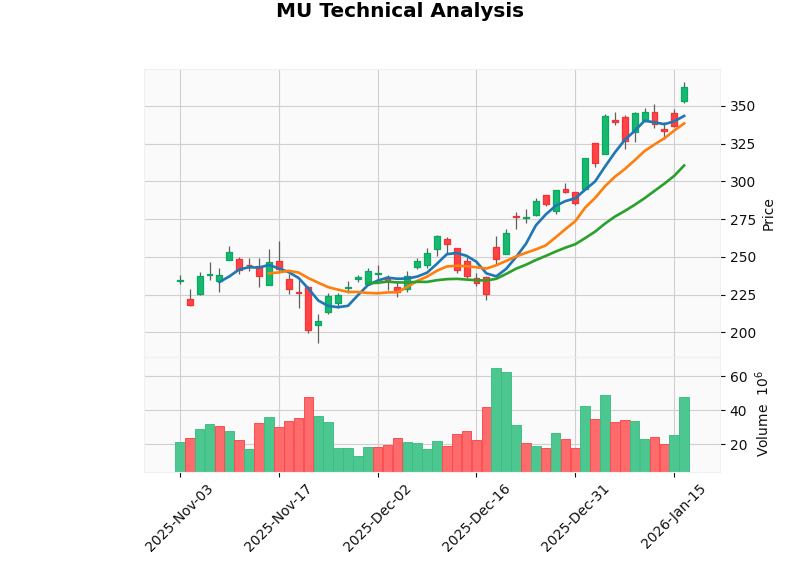

美光的收购行为是

| 指标 | 状态 | 解读 |

|---|---|---|

趋势判定 |

上升趋势(待确认) | 突破形态,买入信号出现于01/09 |

MACD |

牛市交叉 | 动能偏多 |

RSI (14) |

超买风险 | 短期可能有回调压力 |

KDJ |

死叉 | 短期技术指标偏弱 |

关键阻力位 |

365.81美元 | 下一个目标382.15美元 |

关键支撑位 |

338.40美元 | 短期防守位置 |

- 财务态度:保守型(高折旧/资本支出比率),随着投资成熟,盈利有提升空间

- 债务风险:低风险

- 自由现金流:最新自由现金流16.68亿美元,为正值

- HBM龙头潜力:美光正积极抢占HBM3e市场份额

- Nvidia供应链关键伙伴:AI芯片生态的核心参与者

- 内部人买入信号:前台积电董事长、现任美光董事Mark Liu(刘德音)近期在公开市场买入约800万美元的MU股票[4]

- 估值优势:Forward P/E低于Nvidia及其他AI硬件股

- 收购交易溢价实现

- 股价创历史新高,市场情绪亢奋

力积电董事长黄崇仁表示,公司未来将

- 3D AI DRAM

- WoW(晶圆级封装)

- 硅中介层

- 硅电容

- PMIC(电源管理IC)

- 功率器件

- 公司仍处于亏损状态(P/E为负)

- 业务转型存在不确定性

- 对成熟制程代工业务依赖度仍然较高

| 产业链环节 | 受益逻辑 | 代表企业 |

|---|---|---|

存储芯片设计 |

产品涨价直接提升毛利率 | 兆易创新、江波龙、佰维存储 |

封装测试 |

产能扩张需求 | 通富微电、长电科技 |

设备材料 |

晶圆厂建设热潮 | 北方华创、中微公司 |

功率半导体 |

AI数据中心需求 | 时代电气、斯达半导 |

- 监管审批风险:交易需取得必要的监管核准,存在不确定性

- 整合风险:厂房、人员、设备的迁移整合可能影响生产效率

- 时间风险:2027年下半年才能贡献产能,时间跨度较长

- 宏观经济风险:若全球经济硬着陆,消费性电子需求崩盘将拖累存储价格[4]

- 产能过剩风险:若所有厂商大规模扩产,可能导致2027年后产能过剩

- 技术迭代风险:HBM等技术快速迭代,可能影响投资回报

- 中美科技博弈:半导体产业是博弈焦点,可能面临政策风险

- 台海局势:台湾地区产能集中度较高,地缘政治风险不可忽视

-

产业整合趋势确认:美光收购力积电台灣晶圆厂是全球半导体产业整合的重要里程碑,体现了美国科技公司加强供应链控制的战略意图

-

存储芯片牛市延续:在AI驱动下,存储芯片供需失衡将持续,涨价周期至少延续至2026年,甚至可能持续到2028年

-

投资窗口期打开:当前存储芯片处于历史性投资窗口,资金正从"涨价逻辑"转向"技术成长逻辑"

| 标的 | 建议 | 逻辑 |

|---|---|---|

美光科技(MU) |

逢低买入 |

行业龙头,HBM受益者,内部人买入信号强烈 |

力积电(6770.TW) |

持有/减仓 |

短期涨幅较大,可等待回调后布局长期转型 |

A股存储产业链 |

积极关注 |

兆易创新、通富微电等龙头公司 |

- 美光收购审批进展:预计2026年第二季度完成

- HBM产能进展:关注美光HBM3e通过Nvidia认证的进度

- 存储价格走势:2026年Q2价格涨幅收敛可能性

- 力积电转型进展:关注其AI产品线落地情况

[1] Micron Technology, Inc. - Press Release: “美光簽署意向書收購銅鑼廠區,並與力積電展開策略合作關係” (https://investors.micron.com/news-releases/news-release-details/meiguangqianshuyixiangshushougoutongluochangqu)

[2] IT之家 - “美光拟以18亿美元买下力积电铜锣晶圆厂,双方还将进行其它深度合作” (https://www.ithome.com/0/914/114.htm)

[3] 联合早报 - “美光拟18亿美元收购力积电台湾晶圆厂” (https://www.zaobao.com.sg/realtime/china/story20260118-8118259)

[4] Vocus - “本周Clasia投資策略與精選清單:政策、電力與矽的歷史性分歧” (https://vocus.cc/article/amp/696c4cc4fd89780001733e58)

[5] 东方财富 - “国产存储龙头纷纷创新高,资金交易从"涨价"迈向"技术成长"逻辑” (https://finance.eastmoney.com/a/202601183622657968.html)

[6] 中国证券报 - “存储涨价趋势持续 多家上市公司宣布扩产计划” (https://www.cs.com.cn/ssgs/gsxw/202601/t20260114_6533151.html)

[7] 国际电子商情 - “2026年晶圆代工市场趋势解读:从先进制程竞赛到成熟产能…” (https://www.esmchina.com/news/13773.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。