寒武纪6300亿估值合理性深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于获取的数据进行综合分析,为您提供详尽的估值评估和投资价值分析。

根据最新交易数据,寒武纪(688256.SS)当前市值为

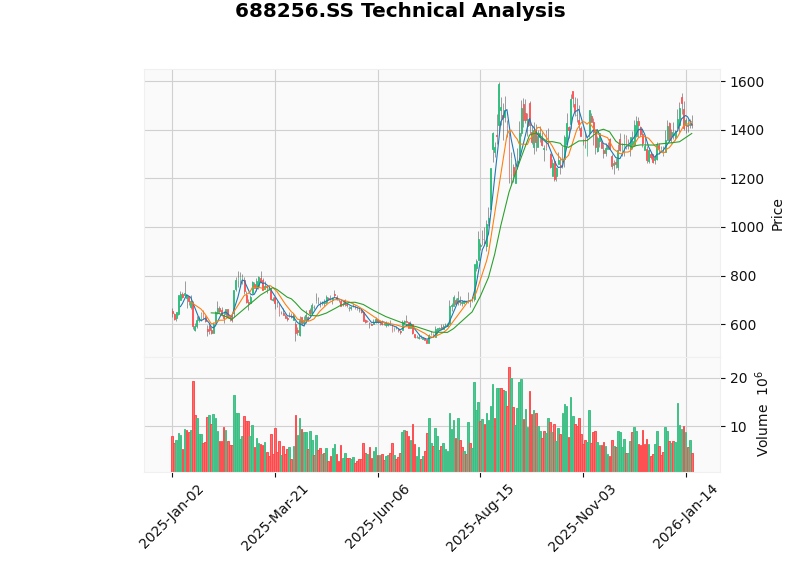

从股价表现来看,寒武纪过去一年涨幅达129.77%,近6个月涨幅更是高达143.81%,三年累计涨幅超过2328%,展现出极强的市场爆发力[1]。然而,这种惊人的估值水平也引发了市场对其合理性的广泛争议。

寒武纪的营收增长堪称惊人:2024年公司实现营收11.74亿元,同比增长66%;2025年前三季度更是实现营收46.07亿元,同比大增2386.38%[2][3]。单季度来看,公司营收从2024年第四季度的9.89亿元,逐季增长至2025年第二季度的17.69亿元,展现出强劲的增长动能[3]。

更为重要的是,公司已成功实现扭亏为盈:2025年前三季度归母净利润达16.05亿元,2025年第二季度单季净利润达6.83亿元,净利率提升至32.8%[2][3]。这是寒武纪自上市以来首次实现持续性盈利,标志着公司正从"战略投入期"迈入"商业化收获期"[4]。

2025年第二季度,公司经营活动产生的现金流量净额为23.11亿元,相比第一季度的-13.99亿元大幅改善[4]。截至2025年第三季度,公司存货达37亿元,货币资金达52亿元,资产负债表健康度持续提升[3]。

通过DCF估值模型分析显示,寒武纪在三个场景下的内在价值均为负值:保守情景为-23.93元,基准情景为-36.94元,乐观情景为-94.59元,均与当前1420元的股价存在巨大偏差[0]。

这一结果的深层原因在于:寒武纪仍处于高速增长期,历史上EBITDA利润率持续为负(平均-125.8%),自由现金流也为负值(最新FCF为-19.84亿元),传统的DCF模型难以对尚未稳定盈利的高增长科技企业进行有效估值[0]。这也解释了为何市场更多采用PS(市销率)或成长性估值方法。

根据行业数据,2024年中国AI芯片市场呈现明显的寡头格局:英伟达凭借全功能GPU占据

| 企业 | 估值/市值 | 技术路线 | 市占率 | 发展阶段 |

|---|---|---|---|---|

| 华为海思 | 未上市 | ASIC/DSA | 21.4% | 规模化量产 |

| 寒武纪 | 6300亿元 | ASIC/DSA | 约1-2% | 商业化突破 |

| 摩尔线程 | 3100亿元 | 全功能GPU | <1% | 规模化初期 |

| 沐曦 | 2500亿元 | GPGPU | ~1% | 规模化初期 |

| 壁仞科技 | 约1000亿港元 | GPGPU | 0.2% | 上市初期 |

| 昆仑芯 | 约200亿收入 | ASIC/DSA | 约2% | 独立运营 |

中国AI芯片企业主要分为两大技术阵营:一是走全功能GPU路线(如摩尔线程),与英伟达正面竞争;二是走ASIC/DSA专用芯片路线(如寒武纪、华为海思),强调能效比和特定场景优化[6]。后者在国产替代背景下具有更快的商业化落地优势。

- 赛道稀缺性:寒武纪是国内稀缺的AI芯片上市公司,具有较强的资本稀缺性溢价[3]

- 业绩反转:2025年营收和利润的大幅增长验证了商业化能力

- 政策支持:国产替代政策红利持续释放,AI芯片是战略性行业

- 市场情绪:AI热潮推动整个板块估值中枢上移

- 客户集中度过高:前五大客户贡献94.6%营收,第一大客户占比达79%[3]

- 估值泡沫风险:318倍PE、106倍PS显著偏离传统估值区间

- 国际竞争压力:英伟达近期获得美国对华H200芯片出口许可,将对国产厂商形成冲击[7]

- 技术差距:国产GPU普遍对标英伟达上一代H100产品,技术代差明显[7]

根据分析师预测,寒武纪2025-2027年营收有望达到67.71亿、135.35亿、230.04亿元,归母净利润分别达21.06亿、48.69亿、87.33亿元[3]。若能实现上述目标,当前估值将逐步得到业绩消化。

- AI需求不及预期风险

- 客户集中度较高风险

- 供应链稳定性风险

- 估值与业绩背离风险

- 国际芯片管制政策变化风险[3]

[0] 金灵API市场数据与DCF估值分析

[1] 金灵API公司概况与财务指标

[2] 东吴证券《寒武纪-U(688256)2025年三季报业绩点评》(https://pdf.dfcfw.com/pdf/H3_AP202510201765235309_1.pdf)

[3] 东吴证券《寒武纪-U(688256)2024年年报&25Q1季报点评》(https://pdf.dfcfw.com/pdf/H3_AP202504251662074955_1.pdf)

[4] 中国基金报《2025年上半年国产芯片设计三巨头正迎来各自的历史性时刻》(https://www.chnfund.com/article/AR62903dd9-f6bc-25e5-d479-3a1c126d778d)

[5] 证券时报《国产GPU厂商竞速上市,市占率都未突破1%》(https://www.stcn.com/article/detail/3546594.html)

[6] 澎湃新闻《憋了四年,李彦宏放出一个大招》(https://m.thepaper.cn/newsDetail_forward_32363446)

[7] 虎嗅网《历史已站在中国GPU这边》(https://www.huxiu.com/article/4826460.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。