专属商业养老保险3%结算利率投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于上述数据和专业分析,我将为您提供一份系统全面的专属商业养老保险投资价值分析报告。

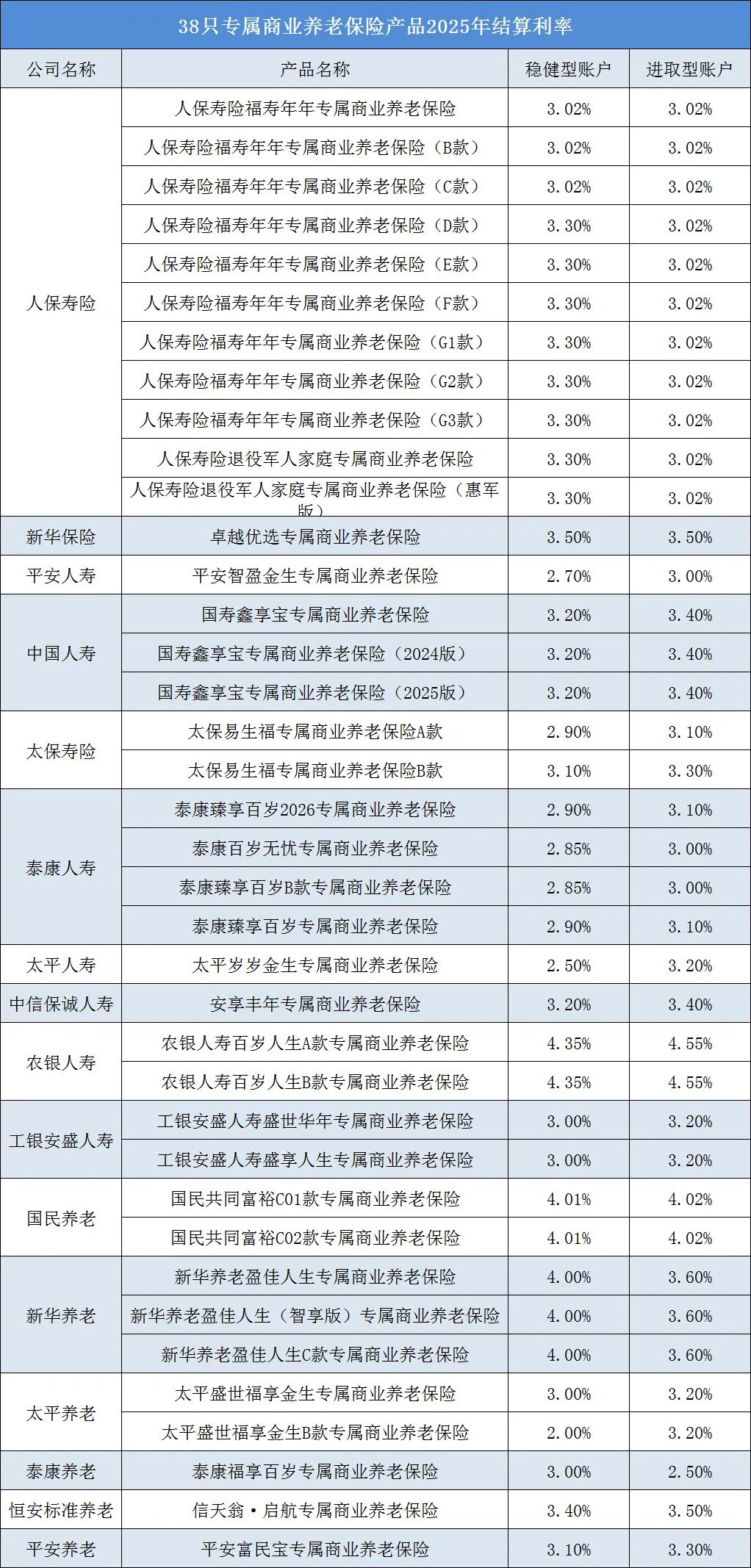

根据最新披露数据,16家保险机构公布的40款专属商业养老保险产品2025年结算利率呈现**“稳中有优”**的特征,整体表现超出市场预期[1][2]:

| 账户类型 | 平均结算利率 | 利率区间 | 3%以上产品占比 |

|---|---|---|---|

| 稳健型账户 | 3.29% | 2.00%-4.35% | 80%(32/40款) |

| 进取型账户 | 3.33% | 2.50%-4.55% | 95%(38/40款) |

- 农银人寿百岁人生A/B款:稳健型4.35%、进取型4.55%(市场最高)

- 国民养老共同富裕C01/C02:稳健型4.01%、进取型4.02%

- 新华养老盈佳人生系列:稳健型4.00%、进取型3.6%[3][4]

在当前

| 产品类型 | 当前利率水平 | 专属商业养老保险超额收益 |

|---|---|---|

| 3年期定期存款 | 1.10%-1.55% | +1.74%至+2.19% |

| 5年期定期存款 | 1.10%-1.35%(部分银行已停售) | +1.94%至+2.19% |

| 大额存单(1-3个月) | 0.90% | +2.39%以上 |

六大行大额存单利率已全面进入"

| 产品类型 | 平均收益率 | 风险特征 | 专属商业养老保险优势 |

|---|---|---|---|

| R1级银行理财 | 2.44% | 低风险,非保本 | +0.85%超额收益,保证本金安全 |

| R2级银行理财 | 2.06% | 中低风险,非保本 | +1.23%超额收益,保证本金安全 |

| R3级银行理财 | 3.84% | 中等风险,波动较大 | 收益相当, 风险更低 |

值得注意的是,2025年R2级银行理财中长期产品收益率中位数仅为

专属商业养老保险自2021年试点以来,结算利率经历了明显的下行周期:

| 年份 | 稳健型账户结算利率 | 进取型账户结算利率 | 市场环境 |

|---|---|---|---|

| 2021年 | 4.0%-6.0% | 5.0%-6.1% | 高利率环境 |

| 2022年 | 3.5%-5.0% | 4.0%-5.0% | 利率开始下行 |

| 2023年 | 3.0%-4.5% | 3.5%-5.0% | 持续降息周期 |

| 2024年 | 2.5%-4.1% | 3.0%-4.2% | 低利率环境 |

| 2025年 | 2.0%-4.35% | 2.5%-4.55% | 止跌回稳 [7][8] |

- 2025年结算利率下降趋势已止,部分产品出现回升

- 进取型账户结算利率区间整体"上移",最高利率从2024年的4.12%提升至4.55%

- 北京工商大学中国保险研究院指出,结算利率是动态调整过程,长期仍可实现稳定收益[9]

专属商业养老保险采用双账户设计,提供

- 稳健型账户:保证利率1.5%-3%(新上架产品多降至1.5%-2%)

- 进取型账户:保证利率0%-1.2%(部分产品已无最低保证)

这一设计确保了

根据业内人士分析,专属商业养老保险能实现稳健收益主要得益于[10]:

- "固收打底"策略:主要配置超长期地方政府债、高等级信用债等锁定长期收益

- 权益增强配置:适度布局高股息、低波动的蓝筹股获取分红收益

- 另类投资增厚:积极把握公募REITs等投资机会获取弹性收益

- 跨周期布局:利用养老保险资金长期性特点获取"期限溢价"

作为

- 2023年监管发布《关于促进专属商业养老保险发展有关事项的通知》

- 2024年《关于大力发展商业保险年金有关事项的通知》进一步明确其定位

- 产品纳入个人养老金产品名单,享受税延优惠

- 试点已转为常态化经营,市场活力持续释放[11]

| 风险类型 | 具体表现 | 投资者应对策略 |

|---|---|---|

利率风险 |

保证利率已从初期3%下调至1.5%-2%,未来可能继续下调 | 关注历史结算利率稳定性 |

收益波动风险 |

进取型账户受资本市场影响较大,2025年多款产品出现"收益倒挂" | 稳健型账户更适合风险厌恶型投资者 |

流动性风险 |

资金长期锁定,领取期需达到法定退休年龄或年满60周岁 | 确保资金不影响短期流动性需求 |

产品停售风险 |

部分高收益产品已停售,新上架产品保证利率普遍下调 | 把握在售优质产品窗口期 |

- ✅ 长期养老储备需求者:距离退休时间10年以上的投资者

- ✅ 风险偏好保守型客户:无法承受银行理财净值波动的投资者

- ✅ 灵活就业群体:无固定职业单位年金计划的个体经营者

- ✅ "挪储"需求者:定期存款到期,寻找稳健替代产品的储户

- ❌ 短期资金周转需求者

- ❌ 高风险偏好追求超额收益的投资者

- ❌ 对资金流动性要求较高的投资者

根据专家建议,投资者选择专属商业养老保险时应关注[12]:

- 关注历史投资收益:选择近三年结算利率稳定在3%以上的产品

- 注意保证利率差异:稳健型账户保证利率普遍高于进取型账户

- 考察保险公司投资能力:重点关注投资收益率、综合投资收益率等指标

- 了解账户转换机制:部分产品支持在两类账户间灵活转换

- 匹配自身风险偏好:保守型客户建议选择稳健型账户

| 评估维度 | 评价 | 详细说明 |

|---|---|---|

收益竞争力 |

⭐⭐⭐⭐⭐ | 80%产品结算利率超3%,显著优于存款和银行理财 |

本金安全性 |

⭐⭐⭐⭐⭐ | 保证+浮动模式,稳健型账户保证利率提供安全底线 |

政策支持度 |

⭐⭐⭐⭐⭐ | 第三支柱养老金融核心产品,政策红利持续释放 |

长期稳定性 |

⭐⭐⭐⭐☆ | 2025年已现止跌回稳迹象,长期收益可期 |

流动性 |

⭐⭐⭐☆☆ | 资金长期锁定,流动性受限 |

- 在利率持续下行的背景下,专属商业养老保险提供了锁定长期稳健收益的机会

- 建议配置比例:家庭养老储备资产的20%-30%

- 优先选择结算利率稳定在3.5%以上的头部保险公司产品

- 稳健型投资者首选稳健型账户,进取型投资者可适度配置进取型账户

[1] 证券日报 - 超30款专属商业养老保险产品去年结算利率不低于3%

[2] 界面新闻 - 最高4.55%!56款专属商业养老保险2025年结算利率出炉

[3] 新浪财经 - 专属商业养老保险2025年结算利率一览:8成稳健账户超3%

[4] 蓝鲸新闻 - 专属商业养老保险2025年结算利率一览

[6] 证券时报 - 近九成账户收益率超过3%!37款专属商业养老险交出2025成绩单

[7] 北京商报 - 利率最高超4% 专属商业养老保险成绩单出炉

[10] 北京商报 - 专属商业养老保险收益分析

[12] 华夏时报 - 个人养老金产品选择建议

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。